Thanh tra Chính phủ chuyển vụ việc Tập đoàn Novaland vi phạm trái phiếu sang Bộ Công an – điều gì đang xảy ra?

Case “1.500 tỷ” & cơ chế xoay vòng lặp lại ở nhiều công ty

Novaland (NVL) phát hành 1.500 tỷ đồng trái phiếu với mục đích tăng vốn vào Công ty TNHH Bất Động Sản Khải Hưng. Theo kế hoạch, Khải Hưng sẽ dùng nguồn vốn này để nhận chuyển nhượng 99,9% vốn điều lệ do bà Võ Thị Kim Khoa nắm giữ tại Công ty TNHH BĐS Hoàng Kim. Về nguyên tắc, đây là một đường đi tiền “đúng mục đích”: trái phiếu → NVL → Khải Hưng → mua phần vốn góp có thật ở Hoàng Kim.

Vấn đề nảy sinh ở hai điểm mấu chốt:

- Phần vốn góp của bà Kim Khoa tại Cty THế kỷ Hoàng Kim không tồn tại trong thực tế do phần lớn được chuyển đi cùng ngày

- Dòng tiền đi vòng và quay lại hệ sinh thái. Khoản tiền từ trái phiếu được chi qua nhiều pháp nhân trung gian, rồi chảy ngược về CTCP Kinh doanh Nhà Nova để sử dụng.

Không dừng ở một thương vụ, mô thức này lặp lại có hệ thống ở các pháp nhân khác:

- Công ty TNHH thành phố Aqua dùng 4,600 tỷ VND trái phiếu mua vốn góp tại Công ty Phúc Hoa và Greenland (phần vốn góp này cũng được hình thành từ tiền của CTCP Kinh doanh nhà Nova và chuyển đi ngay sau khi góp vào)

- Công ty TNHH BĐS Unity: khoảng 584 tỷ đồng.

- CTCP Dịch vụ Đầu tư Lucky House: khoảng 400 tỷ đồng.

Cộng gộp khoảng ~7.084 tỷ đồng đã chảy ngược về CTCP Kinh doanh Nhà Nova theo cùng một “thiết kế”. Nguyên nhân dự đoán nhiều khả năng đến từ việc NVL gặp khó khăn về dòng tiền trong suốt giai đoạn vừa rồi khi các dự án bị vướng pháp lý, tiến độ chậm trong khi áp lực trả lãi gốc các khoản nợ –> thiếu thanh khoản, phải tìm cách huy động trái phiếu thông qua các công ty con tự lập.

Tác động trực tiếp đến Novaland

Uy tín tín dụng và chi phí vốn

Ngay khi xuất hiện nghi ngờ sử dụng vốn sai mục đích, uy tín là thứ “chiết khấu” đầu tiên. Hệ quả dây chuyền:

- Niềm tin từ nhà đầu tư và đối tác ngân hàng suy giảm → khó huy động vốn mới, kể cả nợ lẫn vốn chủ.

- Nếu vẫn huy động được, lãi suất phải trả sẽ cao hơn để bù rủi ro, làm đội chi phí vốn (WACC) và bào mòn biên an toàn của dự án.

Rủi ro pháp lý – quản trị

Kịch bản xấu có thể kéo theo trách nhiệm cá nhân/bộ phận. Chỉ riêng tin điều tra, khởi tố đã đủ:

- Tăng biến động giá cổ phiếu, ảnh hưởng giá trị tài sản bảo đảm (NVL vẫn cầm cố cổ phiếu ở nhiều đầu vay).

- Khi giá cổ phiếu giảm, rủi ro bổ sung tài sản hoặc force sell (bán giải chấp) tăng.

- Nguy cơ phong tỏa tài sản phục vụ điều tra khiến các bên cho vay có xu hướng bán tài sản đảm bảo sớm để tránh “bị khóa hàng”.

Vận hành dự án – doanh số – thu tiền

Niềm tin thị trường yếu làm tốc độ bán hàng chậm lại và vòng quay dòng tiền kém đi. Dù pháp lý có tiến triển, độ trễ từ mở bán đến thu tiền thường không ngắn. Trong khi đó lãi vay và đáo hạn không đợi, tạo thêm áp lực thanh khoản.

Tác động đến thị trường

- Các vấn đề của NVL đã bộc lộ từ cuối 2022, thị trường có thời gian “giá hóa” rủi ro. Do đó, tác động hệ thống lên toàn ngành bất động sản hoặc VN-Index không còn quá sâu như giai đoạn đỉnh điểm khủng hoảng trái phiếu trước đây. Dù vậy, tâm lý thận trọng sẽ tăng với những doanh nghiệp có cấu trúc tương tự (đòn bẩy cao, CFO âm, phụ thuộc xoay vòng nội hệ).

- Các ngân hàng đã chủ động trích lập cho các phần nợ liên quan đến NVL. Tuy nhiên trong trường hợp bị truy tố hình sự, việc xử lý tài sản đảm bảo sẽ gặp nhiều khó khăn và cần nhiều thời gian hơn –> tác động tiêu cực đến lợi nhuận của nhóm ngân hàng này (MBB, VPB).

Thực trạng của NVL – Áp lực nợ lớn

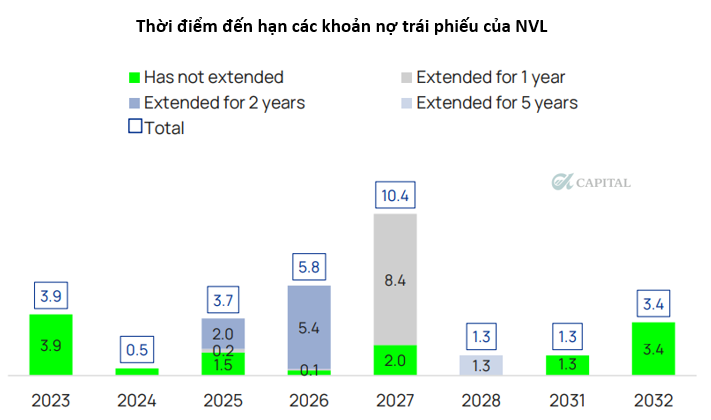

- Trong các tháng cuối năm, NVL có 1,500 tỷ VND trái phiếu đến hạn, trong khi đó, đối với các khoản nợ tái cơ cấu phần lớn đã được chuyển qua sau năm 2028 (năm 2027 – 2028 sẽ là giai đoạn căng thẳng nhất đối với phần trái phiếu của NVL)

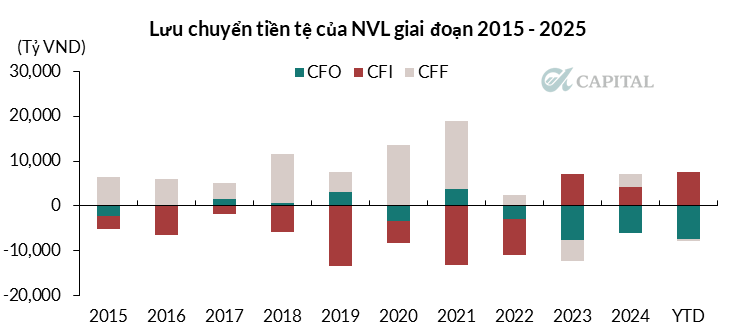

- Hoạt động kinh doanh chưa có dấu hiệu khởi sắc trở lại, CFO liên tục âm qua nhiều năm, tính đến 6 tháng 2025 tiếp tục âm 7,456 tỷ VND do phải chi trả các khoản phải trả lớn. Hoạt động kinh doanh âm nặng khiến NVL tiếp tục phải bán tài sản để cơ cấu dòng tiền.

- Đòn bảy tài chính hầu như không có sự cải thiện với số dư nợ vay ngắn hạn và nợ vay dài hạn vẫn ở mức rất cao 60 nghìn tỷ ( so với vốn chủ sở hữu chỉ tầm 51 nghìn tỷ). Doanh nghiệp liên tục phải thực hiện tái cơ cấu, giãn nợ để duy trì hoạt động kinh doanh.

Tổng kết

Câu chuyện 1.500 tỷ đồng tại Khải Hưng không đơn thuần là một giao dịch lạc nhịp, mà phơi bày một mô thức xoay vòng vốn đã lặp lại với quy mô lớn hơn (~7.084 tỷ đồng) trong hệ sinh thái. Hệ quả lập tức là uy tín tín dụng bị bào mòn, chi phí vốn tăng và khó huy động trong tương lai gần.

Với Novaland, lối thoát nằm ở ba đòn bẩy đồng thời: (i) pháp lý dự án được gỡ thực chất, (ii) bán hàng – thu tiền đủ dày để CFO quay về dương, (iii) tái cơ cấu nợ theo hướng kéo dài kỳ hạn, lãi suất chịu được, tài sản bảo đảm minh bạch. Cho đến khi các mốc kiểm chứng này xuất hiện và bền vững, thị trường sẽ duy trì chiết khấu rủi ro với cổ phiếu và trái phiếu liên quan.

Tác động của vụ việc này đến thị trường chỉ mang tính ngắn hạn và mức độ sẽ không đáng kể do vấn đề của NVL đã tồn đọng từ lâu và các chủ thể chịu ảnh hưởng như ngân hàng đã có các biện pháp phòng ngừa rủi ro phù hợp.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN