VCB – Sự trở lại của nhà VUA và câu chuyện định giá của nhóm ngân hàng

Vận động của VCB ?

Sau một thời gian rất dài, thị trường mới lại chứng kiến cổ phiếu VCB có một phiên tăng trần sau giai đoạn tích lũy kéo dài. Đây là điều tưởng như bình thường với nhiều cổ phiếu, nhưng lại mang ý nghĩa đặc biệt với VCB – Ngân hàng quốc doanh có chất lượng tài sản số 1 Việt Nam đã đi ngang suốt gần 3 năm, gần như không tạo ra lợi nhuận đáng kể cho nhà đầu tư kể từ 2023 đến nay.

Trong khi đó, VN-Index đã tăng từ vùng 1.000 lên gần 1.800 điểm, rất nhiều nhóm ngành và cổ phiếu khác đã đem lại mức sinh lời vượt trội. Chính sự “vắng bóng” của VCB trong chu kỳ tăng trưởng vừa qua khiến không ít nhà đầu tư đặt câu hỏi: liệu vai trò của VCB đã thay đổi, hay đơn giản là cổ phiếu này đang bị thị trường lãng quên?

Thực tế, giới chuyên gia và các quỹ đầu tư lớn hiểu rất rõ câu chuyện của VCB, và việc cổ phiếu này không tăng không phải là điều bất thường, mà là hệ quả trực tiếp của bối cảnh vĩ mô và vai trò đặc thù mà VCB phải đảm nhận trong suốt nhiều năm qua.

Sức mạnh của VCB đã suy giảm từ sau COVID

Nếu nhìn lại, có thể thấy bước ngoặt lớn nhất của VCB xảy ra từ năm 2020 – thời điểm COVID bùng phát. Khi đó, Ngân hàng Nhà nước buộc phải hạ mạnh lãi suất, tung ra hàng loạt gói hỗ trợ, kích thích kinh tế để giúp doanh nghiệp và người dân vượt qua giai đoạn suy thoái.

Trong bối cảnh đó, với vai trò là ngân hàng đầu tàu, trụ cột của hệ thống tài chính Việt Nam, VCB không chỉ hoạt động vì lợi nhuận thuần túy, mà còn phải gánh trên vai sứ mệnh ổn định cả hệ thống ngân hàng. Điều này dẫn tới một thực tế kéo dài suốt nhiều năm:

- Lãi suất cho vay bị hạ nhanh và mạnh theo định hướng điều hành.

- Trong khi đó, lãi suất huy động không thể giảm tương ứng do độ trễ của thị trường và áp lực giữ thanh khoản.

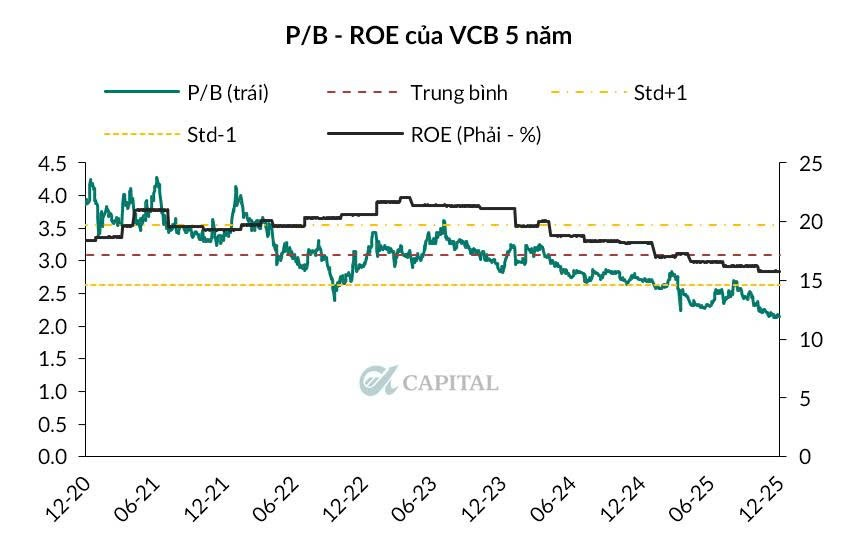

Hệ quả tất yếu là NIM của VCB bị bào mòn liên tục. Nếu quan sát kỹ các báo cáo tài chính, có thể thấy ROE của VCB giảm dần qua từng năm và chưa thực sự tạo đáy trong suốt gần 5 năm qua. Đây chính là lý do cốt lõi khiến cổ phiếu VCB gần như không thể tăng giá, bất chấp chất lượng tài sản vẫn thuộc nhóm tốt nhất hệ thống.

Nói cách khác, VCB đã “hy sinh lợi nhuận ngắn hạn” để đổi lấy sự ổn định vĩ mô, và thị trường đã phản ánh điều đó vào giá cổ phiếu.Nói cách khác, VCB đã “hy sinh lợi nhuận ngắn hạn” để đổi lấy sự ổn định vĩ mô, và thị trường đã phản ánh điều đó vào giá cổ phiếu.

Bối cảnh mới từ 2026: kỳ vọng đảo chiều

Nếu coi giai đoạn hậu COVID là một chu kỳ suy thoái buộc phải kích thích mạnh, thì từ 2026 trở đi, bức tranh vĩ mô đang dần thay đổi. Mục tiêu tăng trưởng GDP hai chữ số – mức cao nhất trong lịch sử Việt Nam – cho thấy kỳ vọng nền kinh tế đã đi qua đáy của chu kỳ kích thích và bắt đầu bước vào pha phục hồi thực sự.

Trong bối cảnh đầu 2026, lãi suất đang có xu hướng tạo mặt bằng cao hơn và NHNN không còn đưa ra các thông điệp duy trì lãi suất thấp để thúc đẩy tăng trưởng. Đây là yếu tố đặc biệt quan trọng với VCB, bởi nó mở ra khả năng:

- NIM được cải thiện nhờ linh hoạt hơn ở lãi suất cho vay, thay vì tiếp tục bị hy sinh.

- Lợi nhuận tăng trưởng trở lại theo chất lượng, không phải bằng cách mở rộng rủi ro tín dụng.

- ROE có cơ hội phục hồi, sau nhiều năm suy giảm.

Chính tại điểm giao thoa này, thị trường bắt đầu quay lại nhìn VCB với một góc nhìn khác: không còn là cổ phiếu “ì ạch”, mà là ứng viên hưởng lợi lớn khi chính sách tiền tệ bình thường hóa.

VCB và vai trò trụ đỡ trong giai đoạn mới

Trong bối cảnh Việt Nam được kỳ vọng nâng hạng thị trường, dòng tiền đang luân chuyển mạnh trong nhóm VN30. Thời gian qua, cổ phiếu họ Vingroup đã tăng rất mạnh và nhiều khả năng sẽ bước vào giai đoạn điều chỉnh bất cứ lúc nào.

Khi đó, thị trường sẽ cần những trụ đỡ mới mang tính ổn định và an toàn cao, và VCB gần như là cái tên không thể thiếu. So với 5 năm trước, kỳ vọng dành cho VCB hiện tại rõ ràng lớn hơn, bởi nền kinh tế đang đứng trước một chu kỳ phục hồi thực sự, chứ không chỉ là kích thích ngắn hạn.

Câu chuyện định giá của nhóm ngân hàng

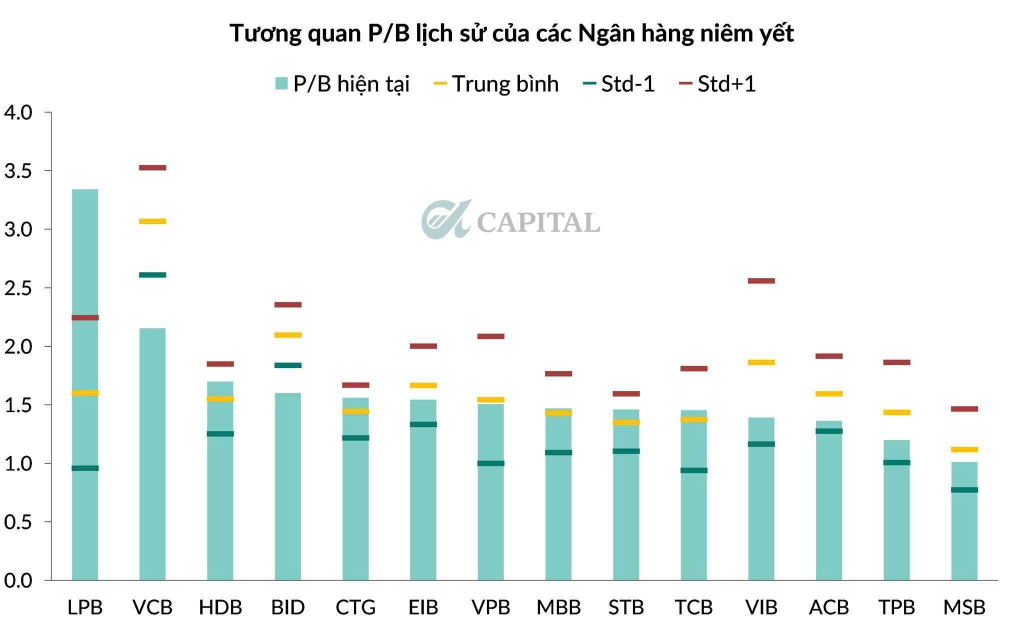

Xét trên góc độ định giá, VCB và BID hiện là hai ngân hàng quốc doanh có P/B thấp hơn mức trung bình lịch sử của chính các doanh nghiệp này. Điều này rất đáng chú ý, nhất là khi VN-Index đã ở vùng nền cao, và yếu tố an toàn bắt đầu được đặt lên hàng đầu.

Ngược lại, LPB đang là cổ phiếu ngân hàng có định giá cao nhất, và việc cổ phiếu này điều chỉnh mạnh trong vài tháng gần đây là điều hoàn toàn dễ hiểu khi kỳ vọng tăng trưởng đã phản ánh quá nhiều vào giá.

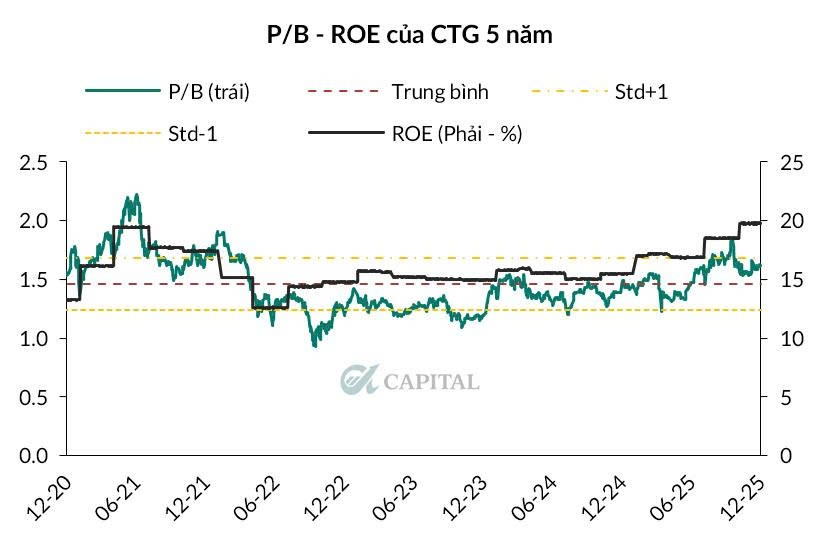

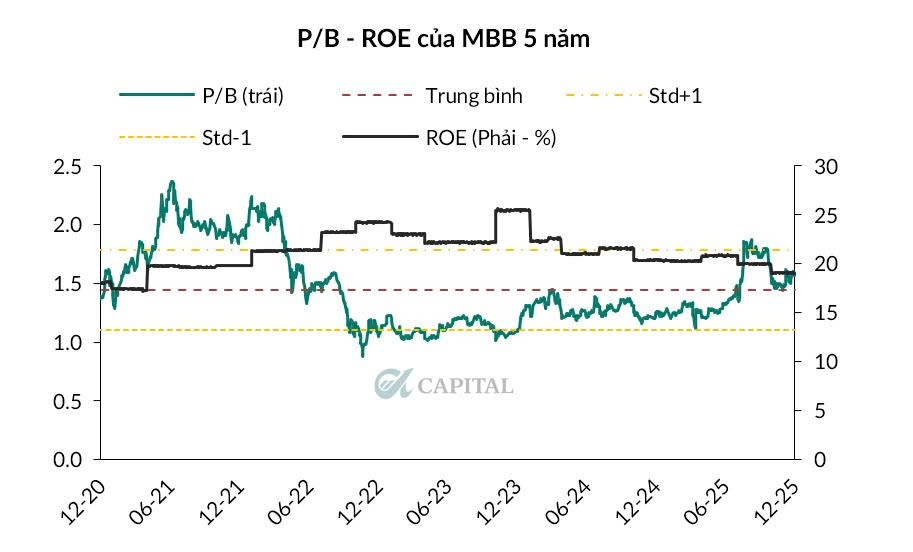

Các ngân hàng như CTG và MBB đã có sự phục hồi ROE rất rõ rệt trong môi trường lãi suất thấp, khi doanh nghiệp vay vốn mạnh. Với tăng trưởng tín dụng kỷ lục năm 2025, CTG và MBB là những cái tên hưởng lợi lớn nhất và đã tăng giá rất tốt trong hai năm vừa qua. Tuy nhiên, giá hiện tại không còn rẻ, và dư địa tăng phụ thuộc nhiều hơn vào kỳ vọng tiếp diễn.

Kết luận: chọn cổ phiếu theo chu kỳ đầu tư

Do đó, nếu là nhà đầu tư dài hạn với tầm nhìn 3–5 năm trở lên, đang tìm kiếm cơ hội trong pha phục hồi kinh tế, thì VCB và BID là hai lựa chọn hàng đầu nhờ định giá thấp, độ an toàn cao và khả năng hưởng lợi khi chu kỳ tiền tệ cân bằng.

Ngược lại, với nhà đầu tư thiên về ngắn và trung hạn, các cổ phiếu mang tính chu kỳ cao hơn như CTG và MBB vẫn sẽ hấp dẫn hơn, dù rủi ro định giá đã lớn hơn trước.

Thị trường luôn vận động theo chu kỳ, và VCB không phải cổ phiếu dành cho mọi giai đoạn. Nhưng chính khi bị lãng quên lâu nhất, đó lại thường là lúc giá trị bắt đầu hình thành.

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN