MSN – SỰ KỲ VỌNG CỦA ÔNG TRÙM NGÀNH BÁN LẺ

Bối cảnh tình hình kinh doanh của Masan Group (MSN)

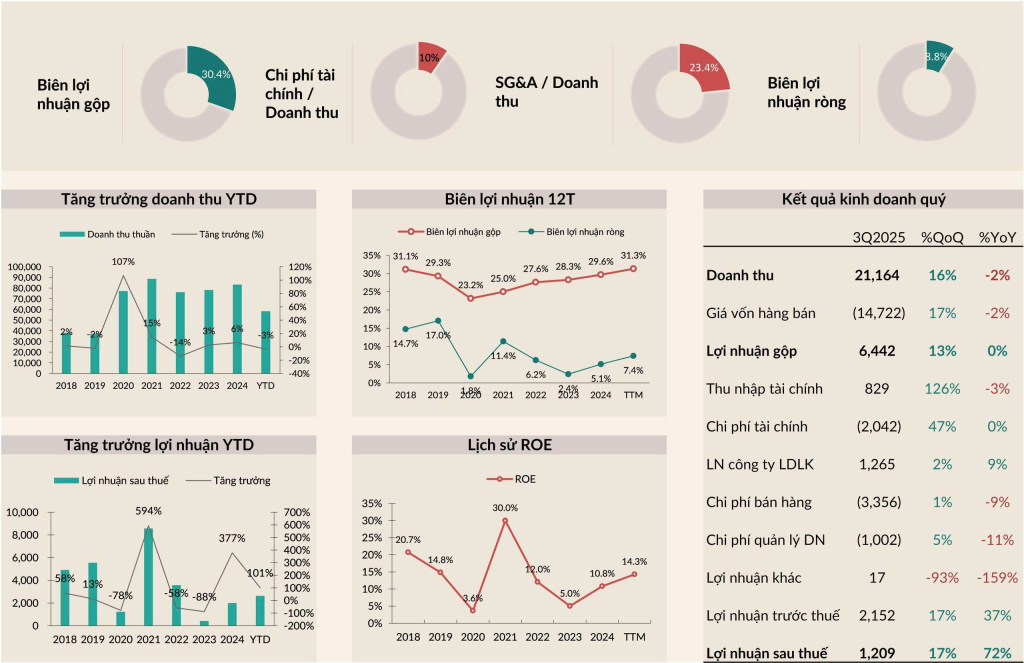

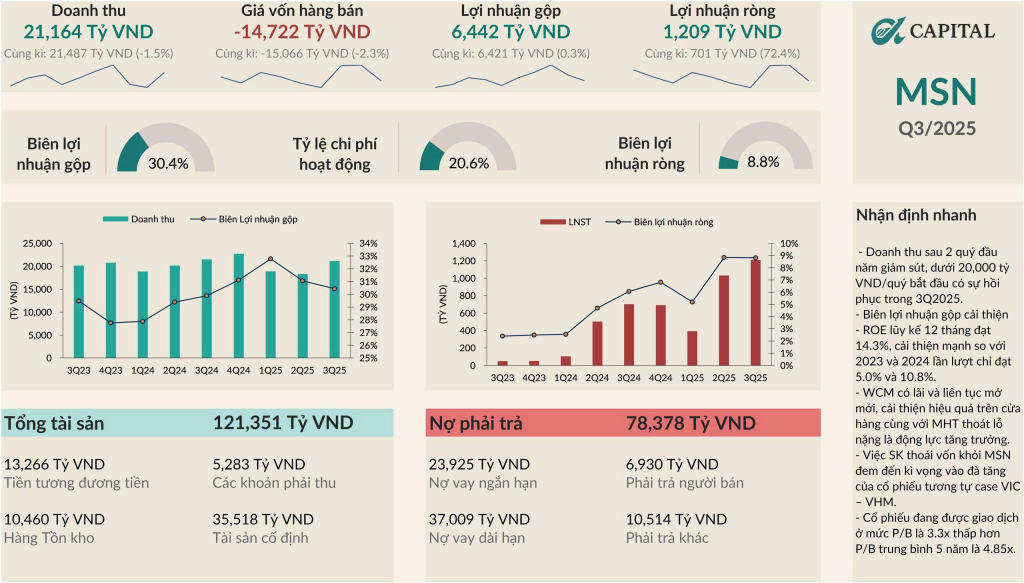

1. Tăng trưởng lợi nhuận rõ rệt sau giai đoạn tái cấu trúc

MSN đang bước vào một chu kỳ tăng trưởng lợi nhuận thực chất, thay vì chỉ tập trung vào tăng trưởng doanh thu thuần như giai đoạn trước.

Nếu như trong giai đoạn 2023–2024, MSN vẫn bị thị trường nhìn nhận là một case tái cấu trúc rủi ro, thì đến năm 2025, bức tranh đã thay đổi đáng kể khi cả 4 mảng kinh doanh chính đều ghi nhận lợi nhuận. Đây được xem là “điểm đảo chiều chất lượng” của tập đoàn.

Cụ thể:

- WCM (WinCommerce): đã có lãi rõ rệt, biên lợi nhuận cải thiện dù vẫn mở rộng nhanh.

- MCH (Masan Consumer Holdings): suy giảm doanh thu mang tính chủ động và tạm thời, không phải suy giảm cấu trúc.

- MML (Masan MEATLife): duy trì lợi nhuận bền vững, tỷ trọng thịt chế biến tiếp tục tăng.

- MHT (Masan High-Tech Materials): thoát lỗ và có lợi nhuận khi chu kỳ giá hàng hóa thuận lợi.

Tổng thể, lợi nhuận ròng của MSN tăng lên nhờ:

- Biên lợi nhuận gộp cải thiện ở nhiều mảng kinh doanh

- Kiểm soát chi phí hoạt động hiệu quả hơn

- Các mảng mới như bán lẻ hiện đại và thịt chế biến tăng tốc đóng góp

Điều này cho thấy MSN không chỉ “hồi phục”, mà đang chuyển sang một pha tăng trưởng lợi nhuận bền vững hơn.

2. WCM – WinCommerce: Động lực tăng trưởng quan trọng nhất

MSN đang dịch chuyển rõ ràng từ mô hình bán hàng truyền thống sang hệ thống bán lẻ hiện đại có khả năng sinh lợi cao hơn. Trong bức tranh đó, WCM không chỉ đơn thuần là bán lẻ, mà còn đóng vai trò như hạ tầng phân phối và dữ liệu tiêu dùng cho toàn bộ hệ sinh thái MSN.

Những điểm then chốt của WCM:

- Biên lợi nhuận đạt mức cao hơn kỳ vọng, dù tốc độ mở mới cửa hàng vẫn duy trì mạnh.

- Quy mô dữ liệu POS lớn cùng mô hình quản trị hàng hóa hiệu quả giúp tối ưu tồn kho và cải thiện biên lợi nhuận.

- Dữ liệu người tiêu dùng được kết nối trực tiếp với MCH, tạo ra lợi thế cạnh tranh dài hạn mà các mô hình phân phối truyền thống khó sao chép.

Catalyst chiến lược:

WCM đang trở thành “xương sống” giúp MSN kiểm soát tốt hơn đầu ra sản phẩm, nâng cao hiệu quả vận hành và mở rộng quy mô một cách có lợi nhuận.

3. MCH – Masan Consumer Holdings: Tái cấu trúc phân phối hướng tới tăng trưởng bền vững

Việc doanh thu MCH suy giảm trong ngắn hạn không đến từ mất thị phần, mà xuất phát từ quyết định tái cấu trúc kênh phân phối mang tính chủ động.

Cụ thể:

- MCH giảm doanh thu tạm thời do cắt giảm tồn kho và chuyển đổi mô hình phân phối.

- Đây là bước đi có chủ đích nhằm xây dựng nền tảng tăng trưởng dài hạn.

Mô hình phân phối trực tiếp mang lại các lợi ích cốt lõi:

- Giảm chi phí trung gian

- Nâng cao hiệu quả quản lý tồn kho

- Tăng khả năng kiểm soát điểm bán và dữ liệu thị trường

Về bản chất, MCH không suy yếu, mà đang đánh đổi lợi ích ngắn hạn để củng cố năng lực cạnh tranh trong trung và dài hạn.

4. MML & MHT – Các mảng hỗ trợ tăng trưởng

Hai mảng này được nhìn nhận là upside option, đóng vai trò bổ trợ cho bức tranh tổng thể, thay vì là nền tảng định giá chính của MSN.

- MML (Masan MEATLife): tăng trưởng doanh thu tích cực, đặc biệt ở mảng thịt chế biến, và hưởng lợi trực tiếp từ hệ thống phân phối của WCM.

- MHT (Masan High-Tech Materials): hưởng lợi từ chu kỳ giá hàng hóa, tạo “option value” cho MSN, dù vẫn mang tính biến động theo chu kỳ.

Kỳ vọng sắp tới đối với MSN

1. Lợi nhuận tiếp tục tăng trưởng giai đoạn 2025–2026

Trong giai đoạn tới, MSN được kỳ vọng:

- Lợi nhuận sau thuế tiếp tục tăng mạnh

- Biên lợi nhuận gộp và biên lợi nhuận ròng cải thiện

- Hiệu quả từ tái cấu trúc phân phối và mở rộng WCM thể hiện rõ nét hơn

➡️ MSN đang dần trở thành một case tăng trưởng lợi nhuận chất lượng, thay vì chỉ dựa vào mở rộng doanh thu.

2. ROE và hiệu quả sử dụng vốn cải thiện

Khi lợi nhuận tăng trưởng và ROE phục hồi, khả năng tái định giá (re-rating) của MSN trong trung hạn là hoàn toàn có cơ sở. Điều này đặc biệt quan trọng với các nhà đầu tư dài hạn.

3. WCM – động lực then chốt trong 2–3 năm tới

Với mô hình bán lẻ hiện đại kết hợp dữ liệu và mở rộng quy mô cửa hàng, WCM có thể trở thành động lực đóng góp EPS lớn nhất cho MSN trong vài năm tới.

📍 Nếu WCM hiện thực hóa được mục tiêu mở rộng cửa hàng, EPS của MSN sẽ có dư địa tăng đáng kể.

4. Thay đổi cấu trúc cổ đông – yếu tố hỗ trợ cho diễn biến giá

Ngoài các yếu tố đến từ hoạt động kinh doanh và định giá, cấu trúc cổ đông của MSN cũng đang xuất hiện một điểm đáng chú ý.

Cụ thể, SK Group đã hoàn tất quá trình thoái vốn khỏi MSN, tương tự như việc quỹ này từng thoái vốn khỏi VIC trước đây.

Từ góc nhìn thị trường, việc một cổ đông lớn mang tính tài chính thoái vốn hoàn toàn thường mang lại một số tác động tích cực:

- Áp lực cung cổ phiếu quy mô lớn giảm đi đáng kể

- Diễn biến giá trở nên “nhẹ” hơn, không còn trạng thái bị “nặng mông” khi thị trường kéo lên

- Dòng tiền mới có thể tham gia chủ động hơn, đặc biệt trong các nhịp re-rating theo kết quả kinh doanh

Thực tế cho thấy, sau khi SK thoái vốn khỏi VIC, cổ phiếu này đã có giai đoạn vận động tích cực hơn nhờ sự thay đổi về cung – cầu và kỳ vọng thị trường. Với MSN, dù mỗi doanh nghiệp có câu chuyện riêng, nhưng việc SK rút lui cũng mở ra những kỳ vọng nhất định rằng cổ phiếu có thể phản ánh giá trị nội tại tốt hơn trong giai đoạn tới, khi nền tảng lợi nhuận đang cải thiện rõ rệt.

Định giá MSN

Định giá hấp dẫn trong bối cảnh thị trường chung

Hiện tại, MSN hội tụ nhiều yếu tố thuận lợi cho định giá:

- ROE có xu hướng cải thiện

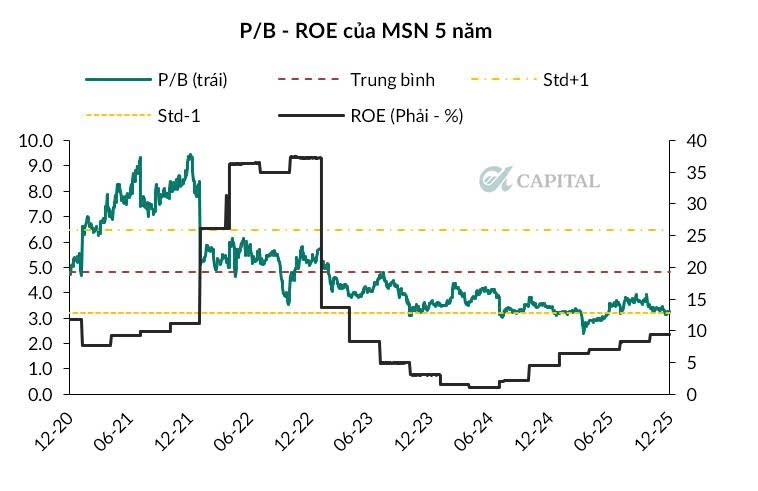

- P/E và P/B đang giảm dần theo tương quan ngành

Cụ thể, P/B của MSN đang dao động quanh mức 3,5, không phải quá thấp so với mặt bằng thị trường nhưng được coi là thấp so với mặt bằng lịch sử của chính cổ phiếu này nhiều năm trước. Trong quá khứ, P/B của MSN từng đạt 8–9 lần. Khi ROE phục hồi trong 2 năm gần đây, hoàn toàn có cơ sở để kỳ vọng định giá sẽ cải thiện theo hướng tích cực hơn.

Về dài hạn, giá mục tiêu của MSN được kỳ vọng trong vùng 100–140, và thậm chí có thể vượt mốc này nếu:

- Thị trường chung phục hồi tốt

- Tăng trưởng GDP đạt đúng mục tiêu của Chính phủ

- Ngoài ra có 1 thông tin đáng chú ý là Quỹ SK đã thoát vốn khỏi MSN, giống như việc thoái vốn khỏi VIC. Khi đó cổ phiếu sẽ đỡ bị “nặng mông” khi kéo lên => Có những sự kỳ vọng nhất định khi MSN có thể tăng giá 1 phần nào đó được như VIC.

Phân tích kỹ thuật và dòng tiền

Trong khoảng 3 năm qua, MSN chủ yếu đi ngang trong vùng giá 5x–7x. Sau khi kiểm định đáy quanh vùng 5x vào tháng 4/2025, cổ phiếu đã có nhịp phục hồi đáng chú ý.Tổng Bí thư Tô Lâm ký Nghị quyết 79, mục tiêu: 1-3 doanh nghiệp nhà nước lọt Top 500 thế giới, 3 Ngân hàng lọt top 100 Châu Á vào 2030

Đáng lưu ý:

- MSN đã vượt lên trên đường MA200, sau đó retest lại và tích lũy quanh vùng này trong gần 1 tháng với khối lượng thấp.

- Điều này cho thấy áp lực bán không lớn, và xu hướng tăng có thể quay trở lại khi dòng tiền cải thiện.

Các mốc kỹ thuật quan trọng:

- Kháng cự gần: 80

- Kháng cự mạnh: 90

Nếu MSN vượt được mốc 80, khả năng quay lại vùng đỉnh cũ 90 và hướng tới các mục tiêu trên 100 sẽ trở nên rõ ràng hơn.

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN