Tại sao cổ phiếu bất động sản giảm mạnh nhất thị trường dù VN-Index đã vượt 1.800 điểm?

Trong bối cảnh VN-Index vượt mốc 1.800 điểm và nhiều nhóm cổ phiếu lớn vẫn duy trì đà tăng, cổ phiếu bất động sản (BĐS) lại trở thành nhóm giảm mạnh nhất thị trường. Điều này khiến không ít nhà đầu tư băn khoăn: liệu thị trường đang sai, hay chính kỳ vọng của chúng ta với BĐS đang đi trước thực tế?

Thực tế, diễn biến của nhóm BĐS hiện nay không hề bất thường, nếu nhìn dưới góc độ dòng tiền, lãi suất và chu kỳ kinh tế.

1. Rumor liên quan đến việc siết room tín dụng đối với ngành bất động sản

Sau 1 năm đẩy mạnh tăng trưởng tín dụng bất động sản (~30%), đang có những tin đồn liên quan đến động thái siết lại quy mô tăng trưởng tín dụng bất động sản để phòng ngừa rủi ro xảy ra bong bóng nhà đất khi giá bất động sản có xu hướng tăng mạnh trong thời gian vừa qua. Cụ thể:

- Tổng room tín dụng cấp ban đầu là 12% – giải ngân quý 1 không vượt quá 25% room tín dụng cấp cho mỗi ngân hàng –> giảm tăng trưởng chung, ảnh hưởng đến cả đầu cho vay dự án và cho vay mua nhà

- Tăng trưởng tín dụng bất động sản không vượt quá tăng trưởng chung của toàn hệ thống (là mức 12%) – trong khi năm trước ~30% –> các ngân hàng sẽ phải lựa chọn dự án cho biên sinh lời tốt, không chú trọng đến số lượng dự án cho vay nữa.

Ngay khi các tin đồn này được đưa ra, nhóm cổ phiếu ngân hàng giảm giá mạnh trong bối cảnh: (1) Lãi suất có xu hướng tăng trong khi ngành BĐS là ngành nhạy lãi suất, ảnh hưởng đến chi phí vốn của doanh nghiệp và cầu mua nhà của người dân; (2) Hệ thống ngân hàng siết tín dụng –> ảnh hưởng đến tốc độ triển khai dự án và bán hàng của các doanh nghiệp.

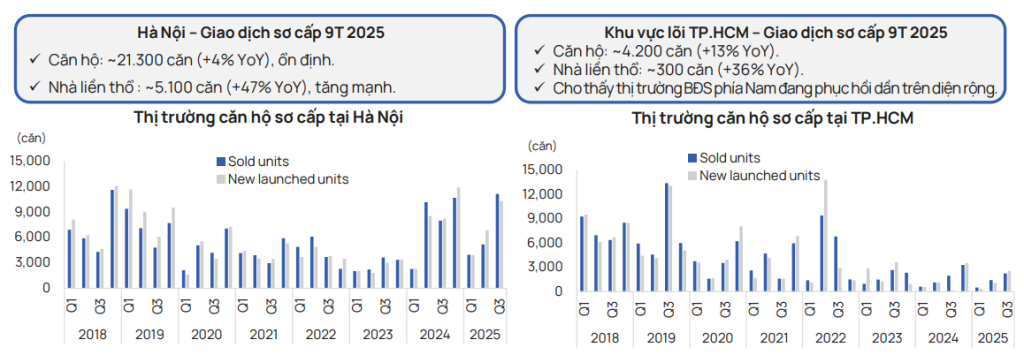

2. Dòng tiền thật chưa quay lại

BĐS là ngành kinh doanh ăn đòn bẩy và dòng tiền dài hạn. Để cổ phiếu BĐS tăng bền vững, cần hội tụ ba yếu tố cốt lõi: thanh khoản thị trường nhà đất phục hồi, dòng tiền bán hàng quay lại doanh nghiệp và áp lực nợ được giải tỏa.

Hiện tại, bức tranh này vẫn chưa đủ sáng. Thanh khoản thị trường BĐS có dấu hiệu phục hồi so với đáy 2022–2023, nhưng chưa đủ tốt để tạo dòng tiền mạnh. Người mua cuối (end-user) vẫn trong trạng thái chờ đợi: chờ giá hợp lý hơn, chờ lãi suất ổn định hơn, và chờ sự rõ ràng về pháp lý trước khi quyết định xuống tiền.

Ở phía nhà đầu tư, hậu quả của giai đoạn 2022 vẫn còn rất nặng nề. Nhiều nhà đầu tư BĐS vẫn đang kẹt vốn, phải ưu tiên xử lý hàng tồn và nghĩa vụ tài chính thay vì mở rộng đầu tư. Điều đó đồng nghĩa với việc doanh nghiệp BĐS chưa có “tiền thật” quay lại, và khi dòng tiền chưa trở lại, cổ phiếu không có nền tảng để tăng bền vững. Những nhịp hồi nếu có, phần lớn chỉ mang tính kỳ vọng hoặc hồi kỹ thuật.

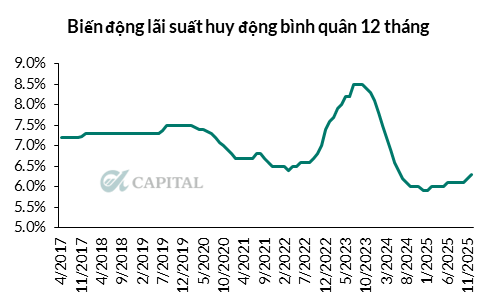

3. Tính chu kỳ: Lãi suất “không còn giảm”

Trong chu kỳ kinh tế, BĐS là nhóm ngành hưởng lợi mạnh nhất khi lãi suất giảm sâu. Giai đoạn 2023–2024, kỳ vọng lãi suất giảm đã giúp cổ phiếu BĐS có những nhịp hồi ngắn hạn. Tuy nhiên, bước sang 2025–2026, bối cảnh đã thay đổi.

Lãi suất hiện tại không còn xu hướng giảm mạnh, thậm chí có khả năng nhích lên trong một số thời điểm. Điều này tạo áp lực kép lên BĐS: chi phí vốn của doanh nghiệp không giảm thêm, trong khi người mua nhà cũng phải cân nhắc kỹ hơn khi sử dụng đòn bẩy tài chính.

Lịch sử cho thấy, cổ phiếu BĐS chỉ thực sự chạy mạnh khi lãi suất giảm rõ ràng hoặc nền kinh tế phục hồi rất mạnh. Khi lãi suất đứng yên hoặc tăng nhẹ, BĐS thường là nhóm bị loại khỏi danh sách ưu tiên của dòng tiền.

4. Áp lực nợ và trái phiếu: Những “vết thương chưa lành”

Dù không còn rơi vào trạng thái khủng hoảng như giai đoạn 2022–2023, nhưng áp lực nợ và trái phiếu của doanh nghiệp BĐS vẫn chưa được xử lý dứt điểm. Nợ vay vẫn lớn, nhiều khoản trái phiếu đáo hạn phải tiếp tục gia hạn hoặc tái cơ cấu, và không ít doanh nghiệp đang tồn tại nhờ kéo dài thời gian trả nợ.

Quan trọng hơn, lãi suất thấp không đủ để chữa khỏi những vấn đề tồn tại từ chu kỳ trước. Các điểm nghẽn pháp lý dự án vẫn kéo dài, khiến tiến độ triển khai và ghi nhận doanh thu bị chậm lại. Có thể cần thêm thời gian, thậm chí chờ sau giai đoạn ổn định bộ máy và định hướng chính sách rõ ràng hơn từ đầu năm 2026, thì các vấn đề này mới có cơ hội được tháo gỡ đồng bộ.

5. BĐS là nhóm phục hồi cuối cùng của chu kỳ kinh tế

Nếu nhìn lại các chu kỳ trước, có thể thấy BĐS luôn là nhóm phục hồi sau cùng. Giai đoạn 2014–2019, khi GDP tăng trưởng ổn định và thu nhập cải thiện, đến giai đoạn 2019–2022 BĐS mới thực sự bùng nổ mạnh mẽ.

BĐS thường tăng mạnh nhất ở cuối chu kỳ, khi thu nhập người dân cải thiện rõ rệt, niềm tin quay trở lại và nhu cầu tích lũy tài sản gia tăng. Hiện tại, nền kinh tế Việt Nam vừa trải qua giai đoạn kích thích mạnh bằng lãi suất thấp trong 2023–2025. Để quay lại một chu kỳ tăng trưởng bền vững, nền kinh tế cần thêm thời gian để hấp thụ và chuyển hóa các chính sách này thành tăng trưởng thực.

6. Khi nào cổ phiếu BĐS mới có cơ hội?

Cổ phiếu BĐS chỉ thực sự có cơ hội khi ít nhất 2/3 điều kiện sau xuất hiện rõ ràng:

1) Lãi suất giảm trở lại và duy trì ổn định trong một khoảng thời gian đủ dài.

2) Thanh khoản thị trường BĐS phục hồi thực sự, không chỉ là những giao dịch nhỏ lẻ.

3) Các ngành nền tảng như bán lẻ, sản xuất, xuất khẩu và xây dựng hồi phục rõ nét, tạo thu nhập và niềm tin cho người mua nhà.

Khi những điều kiện này hội tụ, tâm lý người mua nhà sẽ quay lại đủ lớn, và lúc đó cổ phiếu BĐS sẽ tự hình thành kỳ vọng mới.

Kết luận

Việc cổ phiếu BĐS giảm mạnh trong khi VN-Index vượt 1.800 điểm không phải là nghịch lý, mà là phản ánh đúng vị trí của BĐS trong chu kỳ hiện tại. Khi hệ thống tín dụng có tín hiệu siết lại, dòng tiền thật chưa quay lại, lãi suất không còn giảm và những “vết thương” từ chu kỳ trước chưa lành, BĐS khó có thể trở thành nhóm dẫn sóng.

Với nhà đầu tư, điều quan trọng không phải là nóng vội tìm điểm đáy, mà là hiểu mình đang đứng ở đâu trong chu kỳ, và kiên nhẫn chờ thời điểm phù hợp hơn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN