ACV – Chiết khấu hấp dẫn nhờ tin xấu ngắn hạn

Có những cổ phiếu giảm không phải vì “kết quả kinh doanh xấu”, mà vì thị trường sợ tin đồn. ACV thời điểm này đang rơi đúng vào kiểu câu chuyện đó: giá bị ép xuống khi dòng tiền phản ứng với các tin lan truyền quanh lùm xùm lựa chọn nhà thầu ở dự án Long Thành, thậm chí xuất hiện lời đồn về việc “xử lý/bắt giữ” một số cá nhân liên quan đến quyết định gói thầu. Trong giai đoạn nhạy cảm này, việc bán tháo khiến định giá dễ bị kéo xuống mức “chiết khấu rủi ro” quá tay.

Nhưng đây cũng chính là lúc nhà đầu tư cần tự hỏi câu hỏi quan trọng nhất: nếu tạm gác tiếng ồn, bức tranh hoạt động kinh doanh của ACV thực sự thế nào trong 2025–2030? Bởi đằng sau những cú rung lắc vì thông tin nhiễu, ACV vẫn đứng giữa một “siêu chu kỳ” rất rõ ràng: người Việt bay nhiều hơn, khách quốc tế phục hồi, và quan trọng nhất—năng lực hạ tầng đang được mở khóa bằng các dự án công suất lớn từ 2025–2026

1. Tiềm năng phát triển mạnh nhờ tăng cầu kép: khách tăng + đội bay tăng

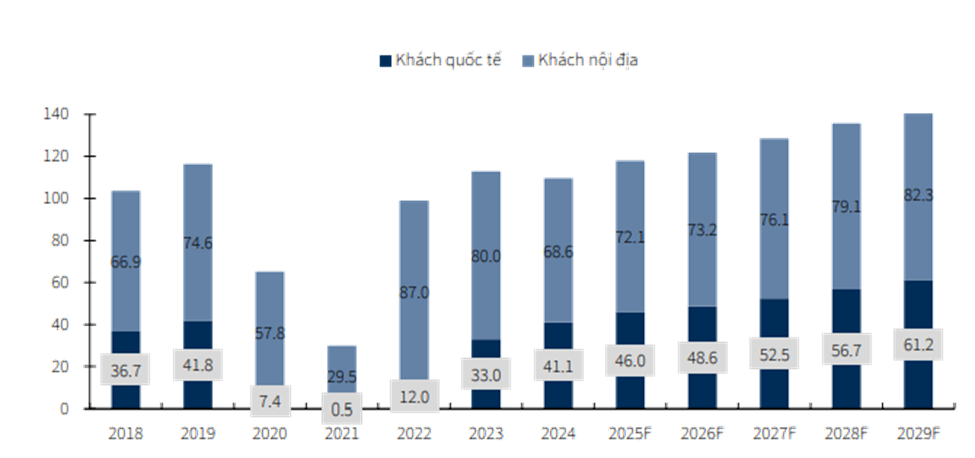

Lượng khách nội địa & quốc tế tăng trưởng 5–8% giai đoạn 2025–2030

Nhiều dự báo cho thấy thị trường hàng không Việt Nam bước vào giai đoạn tăng trưởng cao trong trung hạn. Một số phân tích dẫn chiếu dự báo lưu lượng hành khách tăng khoảng ~8,1%/năm giai đoạn 2025–2030, đưa Việt Nam vào nhóm tăng trưởng nhanh nhất khu vực.

Với ACV, điều này có ý nghĩa “rất cơ bản” nhưng cực mạnh: nhiều khách hơn → nhiều lượt qua sân bay hơn → tăng doanh thu từ phí hành khách, dịch vụ cất/hạ cánh và doanh thu phi hàng không (bán lẻ, F&B, bãi xe, quảng cáo…).

Các hãng hàng không nội địa mở rộng đội bay – “đòn bẩy” cho sản lượng

Cầu tăng chỉ thành hiện thực khi cung máy bay được cải thiện. Giai đoạn 2024–2025 chứng kiến các hãng Việt Nam đẩy mạnh kế hoạch đội bay:

- Vietjet: ký các thỏa thuận lớn với Airbus, gồm đơn hàng A330neo và các bước đi quan trọng liên quan A321neo để phục vụ mở rộng mạng bay trong thập kỷ tới.

- Vietnam Airlines: nhận các tàu bay A320neo và có các động thái mở rộng đội bay thân hẹp cho giai đoạn tới.—–> Thông điệp : đội bay tăng = năng lực chở khách tăng = slot/flight tăng = “traffic” của ACV tăng. Đây là mối liên hệ tuyến tính khá rõ, khác với nhiều ngành phải phụ thuộc vào chu kỳ giá hàng hóa.

Năng lực hạ tầng đủ để đáp ứng nhu cầu tăng: 2025–2026 là “năm bản lề công suất”

ACV không chỉ hưởng lợi từ “người ta bay nhiều hơn”, mà còn hưởng lợi từ việc hệ thống sân bay lớn được nâng cấp/đưa vào vận hành, giúp giảm nghẽn và mở trần tăng trưởng. Động lực công suất chính 2026/2027 bao gồm:

- Nhà ga T3 Tân Sơn Nhất: đưa vào khai thác sau cao điểm 30/4–1/5/2025 (mốc vận hành thực tế được truyền thông và cơ quan chức năng xác nhận).

- Mở rộng Nhà ga T2 Nội Bài (quốc tế): dự án mở rộng được đưa vào khai thác từ 19/12/2025, nâng công suất thiết kế (theo các thông tin công bố) và giải tỏa áp lực cửa ngõ miền Bắc.

- Cảng HKQT Long Thành – giai đoạn 1: nhiều nguồn tin cập nhật tiến độ hướng đến khai thác thương mại từ tháng 6/2026 (trước đó là giai đoạn bay kỹ thuật/đánh giá hạ tầng).

Tuy nhiên tăng trưởng sẽ chưa phản ánh ngay lập tức vào kết quả kinh doanh

Đây là đoạn mà nhà đầu tư hay “vỡ kỳ vọng” nếu chỉ nhìn mỗi câu chuyện tăng trưởng.

Long Thành: dự án lớn → khấu hao & chi phí vốn lớn giai đoạn đầu:

Long Thành giai đoạn 1 là dự án có quy mô vốn rất lớn; riêng ACV được giao nhiều hạng mục then chốt. Các báo cáo phân tích gần đây nhấn mạnh áp lực lợi nhuận ngắn hạn vì:

- Khấu hao tăng mạnh trong 3–5 năm đầu khi tài sản bắt đầu ghi nhận vận hành,

- Chi phí lãi vay/chi phí vốn giai đoạn đầu khi dự án chưa đạt điểm hòa vốn sản lượng.

Nói đơn giản: công suất có thể tăng từ 2026, nhưng “lợi nhuận ròng” có thể chưa bứt tương ứng ngay vì chi phí kế toán (khấu hao) và chi phí tài chính đi trước.

Nghị quyết 79 và kỳ vọng ACV được “thúc đẩy” như một đầu tàu hạ tầng

Ngày 06/01/2026, Bộ Chính trị ban hành Nghị quyết 79-NQ/TW về phát triển kinh tế nhà nước, nhấn mạnh vai trò chủ đạo/tiên phong của khu vực kinh tế nhà nước ở các ngành then chốt.

Với ACV – một doanh nghiệp giữ vai trò hạ tầng hàng không trọng yếu – thị trường có cơ sở để kỳ vọng:

- Cơ chế phối hợp/ra quyết định đầu tư thuận lợi hơn,

- Ưu tiên triển khai các mắt xích logistics – cargo,

- Thúc đẩy hoàn thiện các “nút thắt thể chế” liên quan vận hành tài sản hạ tầng hàng không.

Lưu ý: đây là catalyst mang tính hướng lợi chính sách –tác động nhiều lên kỳ vọng và định giá, và thường phản ánh trước vào giá cổ phiếu hơn là vào lợi nhuận ngay lập tức.

Câu chuyện niêm yết & thoái vốn: “định giá lại” khi rời UPCoM lên HOSE?

- Tỷ lệ sở hữu Nhà nước tại ACV ở mức ~95,4%, khiến free-float rất thấp.Không đáp ứng được tiêu chí tối thiếu 10% số cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải cổ đông lớn nắm giữ theo quy định của Luật Chứng khoán. Dẫn tới không đủ điều kiện là công ty đại chúng à không đủ điều kiện niêm yết. ACV cần phải thực hiện bán vốn bên cạnh vấn đề chính liên quan đến định giá và hoàn tất xử lý tài sản khu bay do Nhà nước đầu tư và ACV quản lý để có thể niêm yết ( kế hoạch niêm yết hoàn thành trước 31/12/2026).

- Vì vậy, câu chuyện thoái vốn/tăng free-float (nếu diễn ra) có thể là catalyst định giá đi kèm với câu chuyện niêm yết.

Định giá

Giá cổ phiếu giảm mạnh khi dòng tiền phản ứng với các tin lan truyền quanh lùm xùm lựa chọn nhà thầu ở dự án Long Thành, thậm chí xuất hiện lời đồn về việc “xử lý/bắt giữ” một số cá nhân liên quan đến quyết định gói thầu.

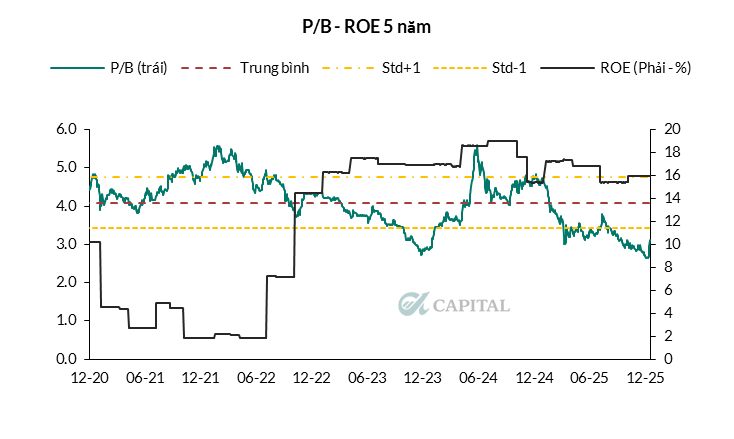

Hiện tại, P/B của ACV đang ở mức thấp nhất trong 5 năm vừa qua, thấp hơn cả mức đáy cũ cuối năm 2023 –> đây là mức giá có nhiều dư địa tăng giá trong khi khả năng giảm giá thấp hơn là thấp.

ACV là một case “định giá bị kéo xuống vì bất định”, trong khi nền tảng tăng trưởng trung hạn vẫn khá rõ ràng nhờ nhu cầu tăng trưởng mạnh, công suất cải thiện cùng với các kế hoạch bán vốn, niêm yết có thể tác động tích cực đến mặt bằng giá cổ phiếu. Các thông tin tiêu cực ngắn hạn là cơ hội tốt để có thể gom mua cổ phiếu với mức giá hấp dẫn, đảm bảo hiệu suất đầu tư ấn tượng trong dài hạn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN