DGW – Cập nhật nhanh 4Q2025

Key note

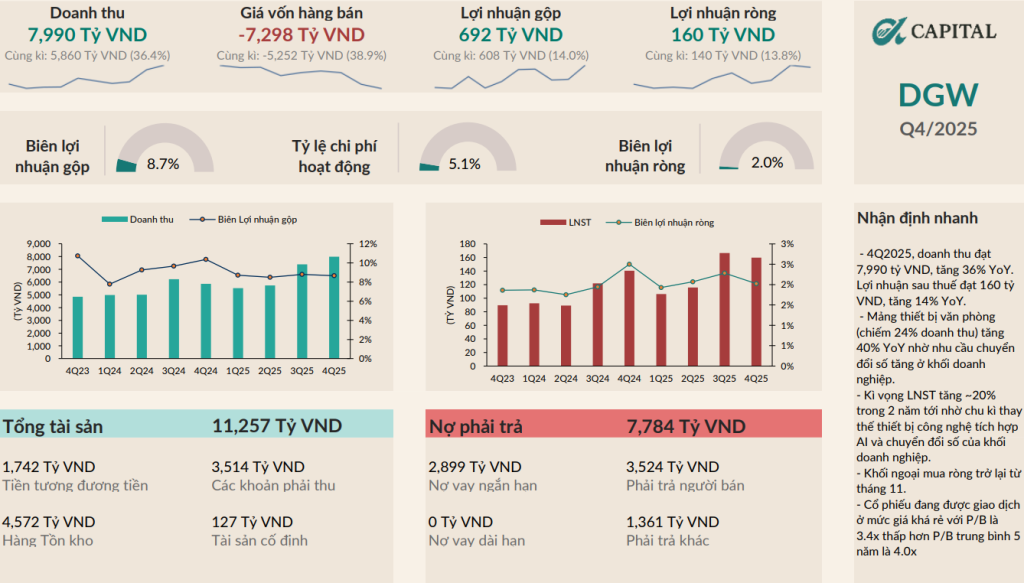

- KQKD 4Q2025 & FY2025 tăng trưởng rõ rệt: Doanh thu 7,990 tỷ (+36% YoY), LNST 160 tỷ (+14% YoY); cả năm 26,632 tỷ (+21% YoY), LNST 548 tỷ (+23% YoY).

- Động lực tăng trưởng đến từ nhiều mảng + nền tảng tài chính khỏe: Laptop & tablet +76% YoY, thiết bị văn phòng +40% YoY, điện thoại +19% YoY; ROE 17.1%, không nợ dài hạn, vay ngắn hạn/tổng tài sản giảm 35% → 26% (4Q2025).

- Dòng tiền & định giá vẫn ủng hộ trading: Khối ngoại quay lại mua ròng ~300 tỷ (từ tháng 11), P/B 3.4x thấp hơn trung bình 5 năm 4.0x; triển vọng LNST ~+20% 2026–2027 theo CTCK.

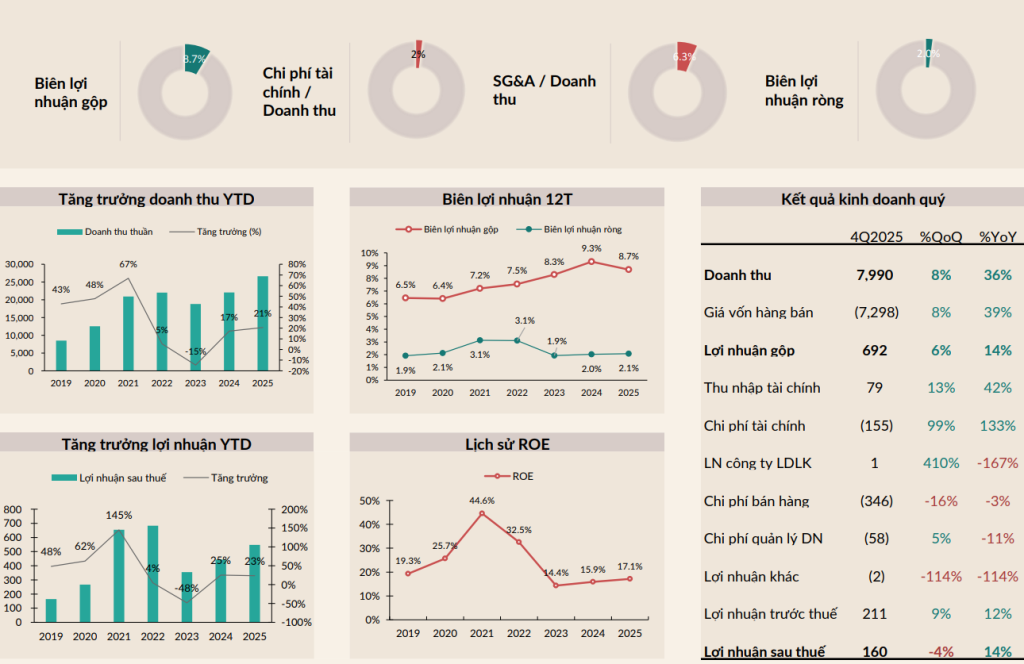

4Q2025, doanh thu đạt 7,990 tỷ VND, tăng 36% YoY. Lợi nhuận sau thuế đạt 160 tỷ VND, tăng 14% YoY. Lũy kế cả năm 2025, doanh thu đạt 26,632 tỷ VND, tăng 21% YoY; LNST đạt 548 tỷ VND, tăng 23% YoY.

Điểm nhấn đáng chú ý

- Mảng Laptop & Máy tính bảng (chiếm 25% tổng doanh thu) tăng 76% YoY nhờ giá máy tính tăng và xu hướng tích hợp công nghệ AI vào máy tính.

- Mảng điện thoại (chiếm 40% tổng doanh thu) tăng 19% YoY nhờ sự hồi phục của doanh thu Iphone.

- Mảng thiết bị văn phòng (chiếm 24% doanh thu) tăng 40% YoY nhờ nhu cầu chuyển đổi số tăng ở khối doanh nghiệp, đặc biệt từ nhu cầu server và thiết bị IoT.

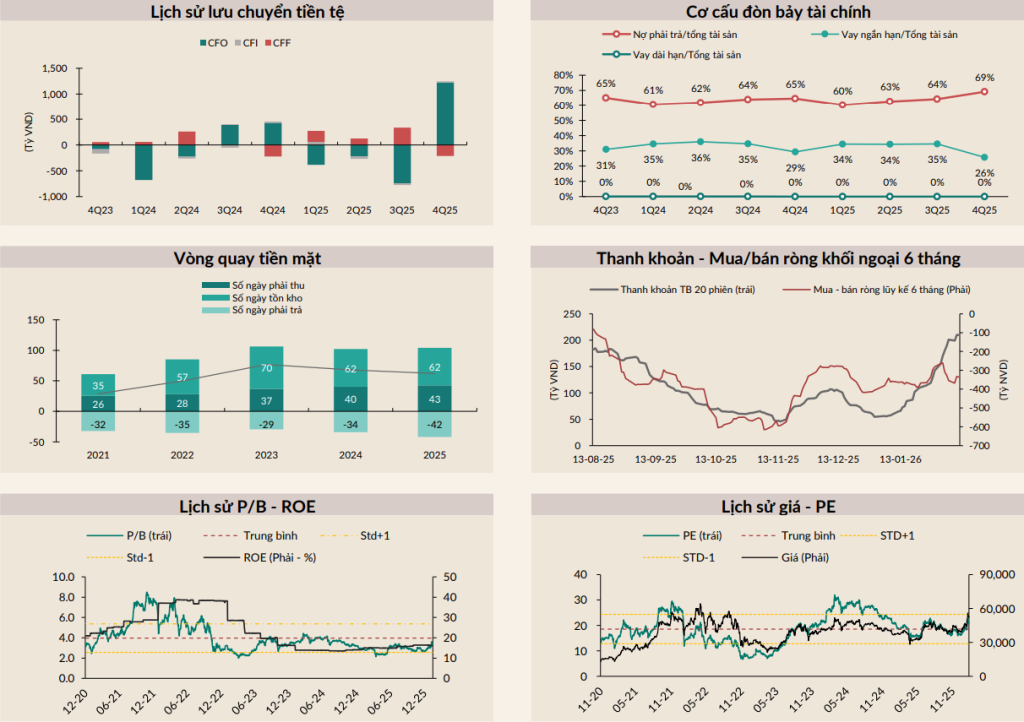

- ROE lũy kế 12 tháng đạt 17.1%, cải thiện đáng kể so với năm 2024 chỉ đạt 15.9%.

- Doanh nghiệp không có vay nợ dài hạn, tỷ lệ vay ngắn hạn/tổng tài sản giảm mạnh trong 4Q2025 từ 35% xuống còn 26%.

Đánh giá nhanh

- Kết quả kinh doanh 4Q2025 tiếp tục củng cố các luận điểm đầu tư của DGW:

- (1) Chu kì thay thế thiết bị công nghệ, xu hướng tích hợp AI;

- (2) Mảng thiết bị văn phòng dẫn dắt bởi xu hướng đầu tư hạ tầng dữ liệu và nhu cầu mua sắm.

- Các mảng này vẫn còn nhiều dư địa để phát triển khi hệ thống hạ tầng của các doanh nghiệp Việt Nam còn khá sơ khai.

- Khối ngoại sau khi đẩy mạnh bán ròng trong tháng 10 đã quay lại mua ròng khoảng 300 tỷ tính từ tháng 11 đến nay. Kết hợp cùng với thanh khoản chung gia tăng tương đối tốt giúp cổ phiếu DGW có những nhịp bứt phá về giá tốt, cho thấy dòng tiền đã quay trở lại với cổ phiếu.

- Cổ phiếu đang được giao dịch ở mức P/B = 3.4x, thấp hơn P/B trung bình 5 năm = 4.0x trong khi ROE đang có xu hướng tăng tốt.

→ Triển vọng tăng trưởng tích cực với LNST tăng khoảng 20% trong năm 2026 và 2027 theo dự báo của các CTCK + vùng định giá vẫn đang ở ngưỡng hợp lý dù giá không còn quá rẻ → Đây vẫn là vùng giá đảm bảo cho các hoạt động trading ngắn – trung hạn đem lại tỷ suất lợi nhuận tốt.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN