Ngành BĐS 2026 – Vượt qua khó khăn

Bước sang năm 2026, thị trường bất động sản (BĐS) Việt Nam không còn là “màu hồng” của những cơn sóng đầu cơ mù quáng. Thay vào đó, chúng ta đang chứng kiến một giai đoạn mà giới chuyên gia gọi là “Điểm Hội Tụ” (The Convergence Point) – nơi những thay đổi về luật pháp, áp lực tài chính và sự lệch pha cung cầu khiến sự phân hóa trở nên rõ ràng giữa doanh nghiệp tốt và xấu.

1. Thực trạng: Nghịch lý giá “ngất ngưởng” trong sự thiếu hụt thanh khoản

Số liệu từ các đơn vị nghiên cứu thị trường hàng đầu như Savills và Vietstock vẽ nên một bức tranh đầy tương phản. Trong giai đoạn 2023 – 2025, giá nhà tại các đô thị hạt nhân đã tăng sốc từ 50-70%.

Tại Hà Nội, giá sơ cấp trung bình trong Q1/2026 đã chạm mốc 91 triệu đồng/m², tăng tới 41% so với cùng kỳ năm trước. TP.HCM cũng không kém cạnh khi neo ở mức 87 triệu đồng/m² (+31% YoY). Tuy nhiên, đằng sau sự tăng giá này là một thực tế phũ phàng: Thanh khoản đang hụt hơi. Tổng lượng giao dịch toàn thị trường trong quý đầu năm 2026 giảm gần 24%.

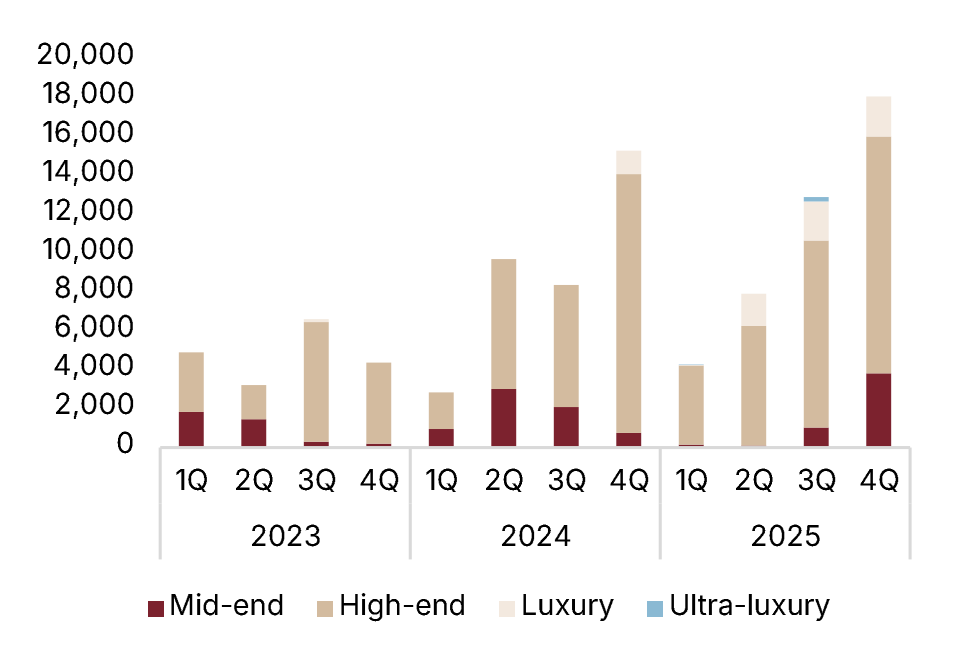

Tại sao có nghịch lý này? Nguyên nhân cốt yếu nằm ở sự “lệch pha” trầm trọng của cơ cấu sản phẩm. Có tới 80-90% nguồn cung mới đổ ra thị trường thuộc phân khúc cao cấp và hạng sang. Thị trường đang rơi vào tình trạng “vừa thiếu vừa thừa”: Thừa những căn hộ giá hàng chục tỷ đồng chỉ phục vụ mục đích đầu cơ, nhưng lại thiếu trầm trọng những sản phẩm giá phổ thông đáp ứng nhu cầu ở thực của đại bộ phận dân cư. Khi dòng tiền tín dụng không còn dồi dào, những sản phẩm “vẽ” ra để đánh sóng nhanh chóng mất đi tính hấp dẫn, khiến thị trường rơi vào trạng thái đóng băng cục bộ ở các phân khúc giá cao.

2. Gánh nặng tài chính: Khi lãi suất “siết” chặt túi tiền

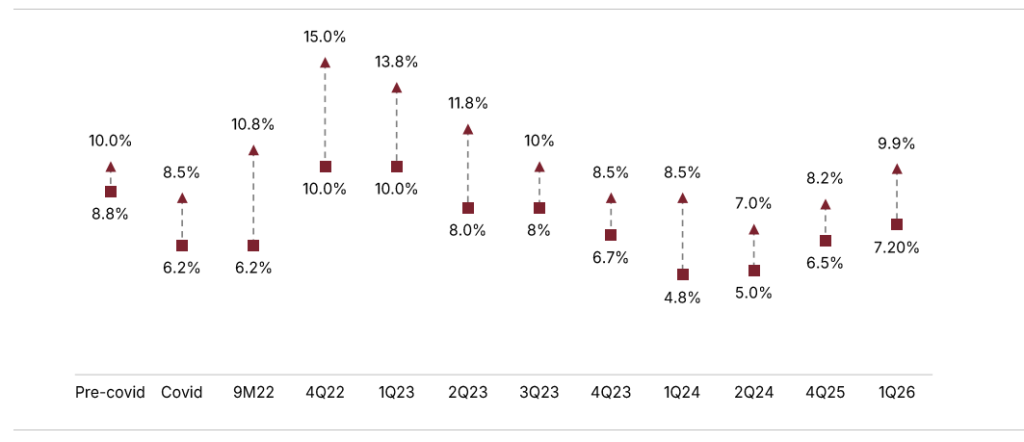

Nếu như giai đoạn trước, lãi suất ưu đãi là “mồi lửa” cho các cơn sốt đất, thì năm 2026, lãi suất lại là “gáo nước lạnh” dội vào thị trường. Ngân hàng Nhà nước (NHNN) đã có những động thái siết chặt tín dụng để kiểm soát rủi ro từ sự bùng nổ quá mức của giai đoạn trước.

Hiện tại, sau khi kết thúc thời gian ưu đãi (thường là 12-24 tháng), mức lãi suất thả nổi cho vay mua nhà đang dao động trong khoảng 12% – 15%. Đây là một con số “biết nói”. Với một căn hộ trị giá 4 tỷ đồng, vay 70%, người mua phải trả lãi hàng tháng lên tới 30-35 triệu đồng – vượt quá khả năng chi trả của đa số gia đình trung lưu. Điều này tạo ra tâm lý e ngại cực độ; người mua nhà không còn thấy thị trường đủ hấp dẫn để mạo hiểm vay nợ, dẫn đến việc dòng tiền đứng ngoài quan sát, chờ đợi một đợt điều chỉnh giá sâu hơn.

3. Triển vọng: “Bệ đỡ” từ mục tiêu GDP 10%

Dù thực trạng đầy thách thức, A-Capital đánh giá thị trường BĐS sẽ không “gãy” hoàn toàn. Lý do nằm ở áp lực tăng trưởng vĩ mô. Chính phủ đang đặt mục tiêu tăng trưởng GDP đầy tham vọng là 10% cho năm 2026. Để đạt được con số này, BĐS – ngành đóng góp trực tiếp và gián tiếp gần 15% vào GDP – bắt buộc phải được duy trì sự ổn định.

Hai “cú hích” giải cứu được kỳ vọng trong nửa cuối năm 2026:

- Hạ nhiệt lãi suất: NHNN có thể sẽ tìm dư địa để giảm dần lãi suất đầu ra của hệ thống ngân hàng nhằm kích cầu tiêu dùng và đầu tư. Việc giảm lãi suất khoảng 1-2 điểm % sẽ là “oxy” cực kỳ quan trọng để thúc đẩy thanh khoản trở lại.

- Điểm rơi hạ tầng: Năm 2026 là thời điểm hoàn thiện và đi vào vận hành của hàng loạt dự án hạ tầng tỷ đô: Vành đai 3 (TP.HCM), Vành đai 4 (Hà Nội) và giai đoạn 1 sân bay Long Thành cùng hàng loạt các dự án trọng điểm khắp cả nước. Lịch sử chứng minh, ở đâu có đường lớn mở ra, ở đó giá trị BĐS sẽ được xác lập lại dựa trên giá trị sử dụng thật thay vì kỳ vọng ảo.

4. Vị thế đầu tư: Chiến lược “Đãi cát tìm vàng”

Trong một thị trường phân hóa mạnh, câu chuyện không còn là “mua mã nào cũng thắng”. Nhà đầu tư cần tập trung vào các doanh nghiệp sở hữu quỹ đất “sạch” và sản phẩm “thực”.

Nhóm cổ phiếu ưu tiên: KDH (Nhà Khang Điền) và NLG (Nam Long). A-Capital tin rằng đây là hai đại diện tiêu biểu cho sự phục hồi:

- KDH (Outperform): Doanh nghiệp sở hữu bảng cân đối kế toán cực kỳ lành mạnh. Dự kiến doanh số bán hàng năm 2026 của KDH có thể đạt 8.300 tỷ đồng (+33% YoY). Điểm mạnh của KDH là các dự án nằm trong nội đô hoặc bán kính 15km quanh trung tâm TP.HCM (như khu vực Quận 9 cũ), nơi nhu cầu ở vẫn cực kỳ lớn và pháp lý luôn minh bạch.

- NLG (Outperform): Nam Long đang chứng minh vị thế “ông trùm” phân khúc nhà ở vừa túi tiền (Affordable housing). Doanh số dự kiến năm 2026 đạt 11.595 tỷ đồng nhờ việc đẩy mạnh bàn giao tại các đại đô thị như Waterpoint và Mizuki Park. Đây là các dự án nằm cạnh các trục hạ tầng trọng điểm, đáp ứng đúng nhu cầu “sống xanh, giá hợp lý” của thế hệ trẻ F1.

Tiêu chí chọn lọc cho nhà đầu tư:

- Vị trí: Nội đô hoặc bán kính <15km từ trung tâm.

- Giá trị thực: Sản phẩm phục vụ nhu cầu ở, không phải đầu cơ hạng sang.

- Hạ tầng: Gần các trục đường vành đai hoặc cao tốc sắp hoàn thiện.

5. Danh mục “Vùng cấm”: Những “quả bom nợ” cần tránh

A-Capital đặc biệt lưu ý nhà đầu tư cần tránh xa các nhóm cổ phiếu sau để bảo vệ dòng vốn:

Dự án “vùng sâu vùng xa”: Những khu đất nền tỉnh lẻ, pháp lý chưa rõ ràng hoặc vị trí kém kết nối sẽ là nhóm mất thanh khoản lâu nhất. Trong nền lãi suất cao, không ai muốn chôn vốn vào những tài sản không thể kinh doanh hay cho thuê ngay được.

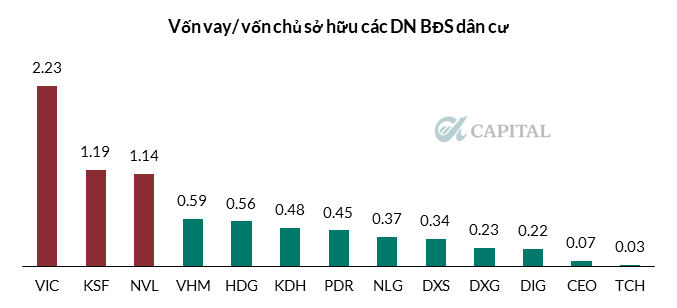

Doanh nghiệp đòn bẩy cao: Những công ty có tỷ lệ Nợ/Vốn chủ sở hữu quá lớn sẽ bị “nghiền nát” bởi chi phí lãi suất 15%. Năm 2026 cũng là năm “bức tường” trái phiếu đáo hạn đạt đỉnh với khoảng 141.000 tỷ đồng. Các doanh nghiệp không có dòng tiền từ việc bán hàng thực tế sẽ đối mặt với rủi ro vỡ nợ hoặc phải bán tháo tài sản.

6. Định giá

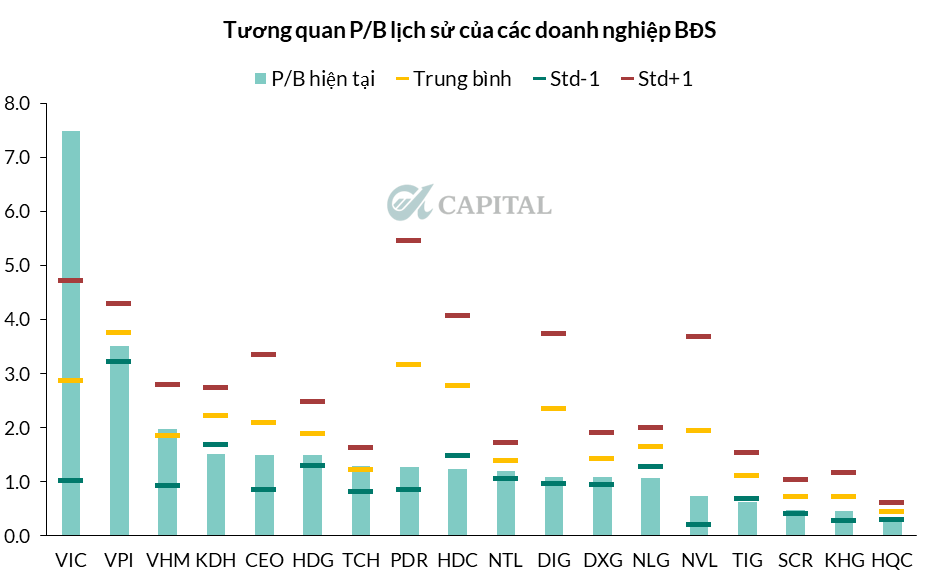

Nhiều cổ phiếu cơ bản như HDG, NLG, KDH hay các cổ phiếu có tính đầu cơ cao như DXG, PDR, CEO… đều đã về vùng định giá thấp với PB tương đương std-1 của trung bình 5 năm. Định giá thấp nhưng nhìn chung nhóm cổ phiếu sẽ có đà tăng phân hóa khi phụ thuộc vào nhiều biến số như lãi suất, vị trí dự án, pháp lý…

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN