Tỷ giá tăng bất chấp SBV bán forward: vì sao VND vẫn yếu và chứng khoán bị áp lực từ dòng tiền ngoại?

Điểm nhấn chính

- Vì sao VND vẫn yếu?

Nhu cầu USD trong nước cao (trả nợ, nhập khẩu, giữ phòng thủ), một phần USD của khối FDI không về hệ thống VN; dự trữ ngoại hối mỏng hơn trước; trong khi kinh tế Mỹ vẫn khỏe và lạm phát chưa hạ hẳn, nên USD còn hấp dẫn.

- Bán forward là gì & vì sao chưa “hạ sốt” ngay?

SBV hẹn bán USD ở tương lai với giá 26.550 cho ngân hàng đang thiếu USD, chỉ đủ để họ cân bằng, không bơm USD ngay ra thị trường. Mục tiêu chính: trấn an tâm lý, mua thời gian, hạn chế đầu cơ, giữ “đạn” dự trữ. - SBV đang làm gì thêm?

Kết hợp giữ lãi suất liên ngân hàng thấp (~4%), sẵn sàng hút/bơm tiền ngắn hạn. Tức là dùng nhiều công cụ cùng lúc để neo kỳ vọng tỷ giá, tránh phải tăng lãi suất mạnh tay. - Kỳ vọng những tháng cuối năm

Nguồn USD có thể chảy vào: kiều hối mùa Tết, xuất siêu quý IV, FDI/FII giải ngân, các thương vụ IPO/trái phiếu quốc tế, du lịch cao điểm. Nếu Fed hạ lãi suất, nắm giữ USD kém hấp dẫn → áp lực tỷ giá giảm. - Tác động tới chứng khoán

Ngắn hạn còn rung lắc do tỷ giá cao và dòng tiền ngoại thận trọng. Trung hạn, nếu tỷ giá hạ nhiệt/ổn định:- Ngân hàng hưởng lợi từ lãi suất thấp, đẩy tín dụng, cải thiện lợi nhuận.

- Chứng khoán hưởng lợi thanh khoản tăng, câu chuyện nâng hạng và làn sóng IPO.

- Bất động sản được hỗ trợ bởi nhu cầu và giao dịch cải thiện khi lãi suất dễ chịu.

- Ngành bán lẻ, dịch vụ tiêu dùng cũng sẽ được hưởng lợi khi kích cầu, tăng trưởng kinh tế. và hiệu ứng gia tăng tài sản.

- Khi tiền rẻ hơn, định giá cổ phiếu nói chung được nâng lên (P/E, P/B, DCF… đều “đẹp” hơn).

- Điểm cần canh chừng

Nếu Fed chậm hạ lãi, dòng USD không vào như kỳ vọng, hoặc nhu cầu USD tăng đột biến, tỷ giá có thể còn cao; SBV có thể phải bán dự trữ/hút tiền mạnh hơn.

Giải thích thuật ngữ

- Forward: hẹn mua/bán USD ở tương lai với giá chốt trước

- OMO/tín phiếu: công cụ bơm/hút tiền ngắn hạn để điều tiết lãi suất.

- Lãi suất liên ngân hàng: lãi vay mượn giữa các ngân hàng

- Nâng hạng thị trường: nếu được xếp hạng cao hơn

Bài chính:

Bán forward ngoại tệ có ý nghĩa gì?

Dù Ngân hàng Nhà nước đã can thiệp bằng cách bán ngoại tệ kỳ hạn, áp lực lên tỷ giá vẫn chưa hạ nhiệt rõ rệt. Nguyên nhân là cơ chế bán forward chỉ hỗ trợ thanh khoản USD cho các ngân hàng đang ở trang thái âm ngoại tệ trong 180 ngày có hủy ngang 2-3 lần. Việc đặt sát trần ở mức 26.550 đồng/USD nhưng không bán USD giao ngay (spot) ra thị trường khiến hiệu ứng hạ nhiệt trên giao dịch thực tế còn hạn chế, mang tính chất trấn an tâm lý là chủ yếu.

Cần phân tích kỹ việc bán forward lần này để hiểu rõ động thái và dự đoán của NHNN. Thông thường việc tham gia hợp đồng forward sẽ phải thực hiện tại thời điểm đáo hạo (expiration date) do tính chất bắt buộc (forward commitment); nhưng việc kèm thêm cho phép hủy ngang 2-3 lần trong 180 ngày khiến nó trở thành 1 quyền chọn (option – không bắt buộc phải thực hiện) mà không cần mất phí (option premiums). Hay nói cách khác, NHNN đang cho phép ngân hàng thương mại thực hiện quyền chọn mua không mất phí (call option free). Ngân hàng thương mại từ đó có thể thực hiện giao dịch phi rủi ro (arbitrage) thông qua việc bán đô ra ngoài và đăng ký mua đô kỳ hạn 180 ngày này của NHNN. Nếu tỷ giá tăng vượt qua mức giá cam kết ngày hôm nay (forward price) thì ngân hàng thương mại sẽ mua lại với giá rẻ. Còn nếu tỷ giá giảm tức là ngân hàng thương mại đã bán được USD với giá cao ngày hôm nay. Việc này giúp cho thị trường có nguồn cung ngoại tệ ngắn hạn từ những ngân hàng thương mại bán đô ra trên thị trường giao ngay. Thực tế, việc Ngân hàng Nhà nước bán ngoại tệ kỳ hạn chỉ áp dụng cho những ngân hàng đang ở TRẠNG THÁI ÂM ngoại tệ, và khối lượng bán ra cũng chỉ vừa đủ để đưa trạng thái của họ về mức cân bằng. Cách làm này có nghĩa là ngân hàng không thể mua dư USD để mang ra thị trường kiếm lời chênh lệch (arbitrage), mà chỉ được “vá lỗ hổng” tạm thời trong bảng cân đối. Nhờ đó, chính sách can thiệp giúp giảm căng thẳng thanh khoản USD trong hệ thống nhưng vẫn hạn chế rủi ro thất thoát dự trữ ngoại hối và tránh tình trạng đầu cơ. Có thể hiểu đây là một lời hứa/cam kết duy trì tỷ giá tại mức này nhưng nó chưa thực sự đủ sức nặng hay “xanh chín” và vẫn chừa đường lui cho mình của NHNN.

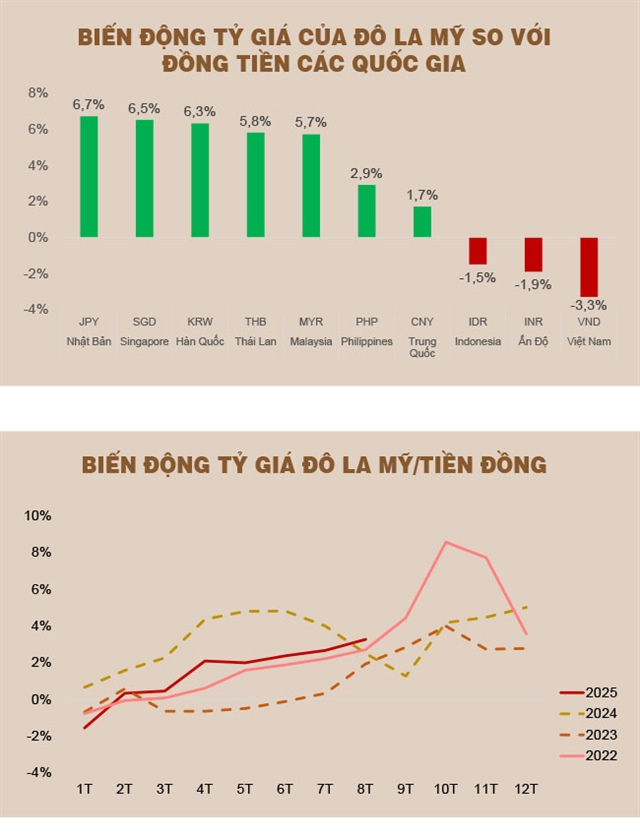

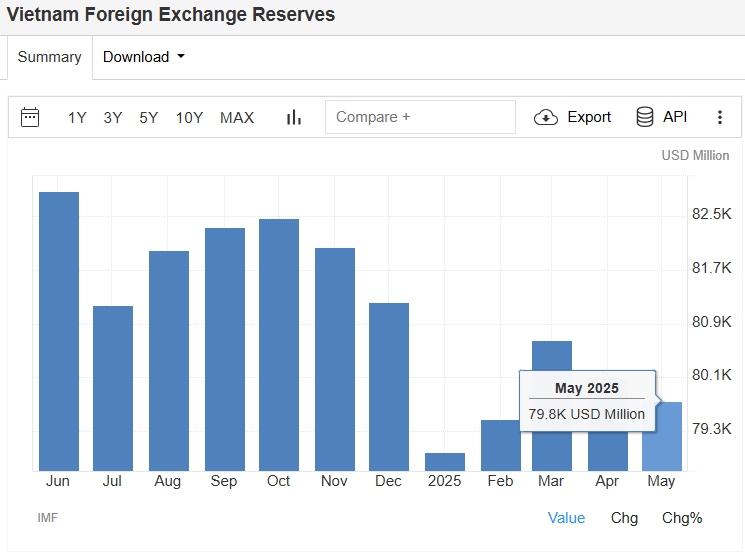

Trong nước, nhu cầu ngoại tệ vẫn cao để trả nợ, nhập khẩu và găm giữ phòng thủ, trong tỷ giá, giá vàng liên tục lập đỉnh càng khiến cầu trở nên mạnh mẽ. Có thể hiểu rằng, nếu khu vực FDI/doanh nghiệp xuất siêu thì cán cân thương mại dương, song ngoại tệ thu về có thể được giữ lại ở tài khoản nước ngoài của tập đoàn mẹ hoặc sử dụng để thanh toán nhập khẩu, trả nợ vay ngoại tệ… mà không chuyển đổi sang VND trong nước. Khi đó, dòng USD thực sự chảy vào hệ thống ngân hàng Việt Nam bị hạn chế, dự trữ ngoại hối của NHNN cũng không tăng lên, và cung USD trên thị trường vẫn khan hiếm. Nói cách khác, “xuất siêu trên giấy tờ” không đồng nghĩa ngay với “dư cung USD” nếu ngoại tệ không được bán ra trong nước. Theo số liệu thống kê sơ bộ mới nhất của Tổng cục Hải quan, tổng trị giá xuất nhập khẩu hàng hóa của Việt Nam trong kỳ 1 tháng 8/2024 (từ ngày 01/8 đến ngày 15/8/2024) đạt 32,93 tỷ USD, giảm 11,4% (tương ứng giảm 4,24 tỷ USD) so với kết quả thực hiện trong nửa cuối tháng 7/2024. Số liệu dự trữ ngoại hối hiện tại rất kín, nhưng có thể hình dung dự trữ của Việt Nam không còn dồi dào như trước loanh quanh 80 tỷ đô tức là đã thấp hơn 12 tuần nhập khẩu theo chuẩn IMF. Dự trữ giảm mạnh do đã bán đáng kể kể từ đầu 2022: khoảng 22 tỷ USD trong 2022 và 9,4 tỷ USD trong 2024, tổng cộng khoảng 31–32 tỷ USD đã được sử dụng để ứng phó với áp lực tỷ giá.

Trong khi đó, bối cảnh quốc tế lại “đổ thêm dầu vào lửa” với số liệu GDP Mỹ quý II được nâng lên 3,3% cho thấy nền kinh tế Mỹ bền bỉ hơn dự kiến, cộng thêm việc core PCE Q2/2025 – thước đo lạm phát ưa thích của Fed công bố ở mức 2.9% chứng tỏ chính sách thuế quan của Trump đang phản ánh phần nào vào đó lạm phát. Điều này khiến việc hạ lãi suất trở nên đáng cân nhắc và đồng USD duy trì sức mạnh ngắn hạn.

Vì sao NHNN thực hiện bán forward và ý đồ của họ là gì?

Trước mắt, NHNN có rất nhiều công cụ ngắn hạn để điều tiết trước khi can thiệp sâu. Đầu tiên, SBV có thể bán tín phiếu Ngân hàng Nhà nước (OMO) hoặc T-bills để hút VND ra khỏi hệ thống, giúp ổn định tỷ giá. Bơm thêm VND (nếu cần) để hỗ trợ thanh khoản nếu thị trường có dấu hiệu thắt chặt quá mức. Song song với forward, SBV điều tiết lãi suất liên ngân hàng quanh 4% để thu hẹp chênh lệch với USD, giảm động cơ nắm giữ USD. Điều này cho thấy NHNN đang “đánh tổng lực”, không chỉ một công cụ đơn lẻ.

Ý đồ câu giờ của SBV rất rõ ràng. Có nhiều điểm để tin rằng động thái này sẽ có tác dụng. Thứ nhất, trong kịch bản cơ sở, họ đang kỳ vọng FED sẽ có 2 lần hạ lãi suất 0.25% vào tháng 9 và tháng 12 sau động thái có phần “bồ câu” từ chủ tịch Powell tại Jackson Hole. Tổng thống Trump liên tục hối thúc, công kích, thậm chí là sử dụng các động thái pháp lý để ép FED phải giảm lãi suất nhanh và mạnh. Cũng rất dễ hiểu khi đây là bước đi đầu tiên để Chính phủ Mỹ phát hành trái phiếu siêu dài hạn cho chương trình thuế mới của Trump. Nó khiến chênh lệch lãi suất giảm đi và việc nắm giữ đồng đô trở nên kém hấp dẫn. Thứ hai, nguồn ngoại tệ có thể dồi dào trong thời gian còn lại của 2025. Thực tế chứng minh kiều hối thường tăng mạnh vào dịp cuối năm (Tết Dương lịch & Tết Nguyên đán). Tháng 10 kỳ vọng nâng hạng TTCK cũng sẽ hút thêm vốn FII hoặc giữ chân dòng vốn ngoại. Các tập đoàn lớn có các kế hoạch IPO như TCBS, VPS, VPBankS, DN bất động sản, MWG với Bách hóa xanh, Coolmate, Chăn nuôi HAGL vân vân. Chính phủ cũng dự kiến sẽ phát hành trái phiếu bằng đồng đô la tài trợ cho đầu tư công. Nếu thành công thì các thương vụ tài chính sẽ hút thêm rất nhiều USD về. Cuối năm cũng là mùa cao điểm khách quốc tế, tạo nguồn thu ngoại tệ trực tiếp. Ngoài ra, quý IV thường là mùa xuất siêu mạnh nhờ nhu cầu tiêu dùng quốc tế tăng và nhập khẩu giảm tốc, tạo nguồn cung ngoại tệ hỗ trợ tỷ giá trong những tháng cuối năm.

Điều này tác động thế nào đến thị trường chứng khoán?

Việt Nam sẽ có thể tiếp tục duy trì chính sách tiền tệ nới lỏng, tránh giật cục trong điều hảnh gây ảnh hưởng đến kế hoạch sản xuất, kinh doanh của doanh nghiệp. Điều này tiếp tục hỗ trợ cho đà tăng của TTCK. Tuy nhiên, vẫn cần mất một quãng thời gian để các giả định ở trên được hiện thực hóa và dòng ngoại tệ quay trở lại Việt Nam. Trước hết là ngân hàng, khi mặt bằng lãi suất thấp tạo điều kiện thúc đẩy tăng trưởng tín dụng, cải thiện NIM, hỗ trợ cả lợi nhuận lẫn chất lượng tài sản. Ngành chứng khoán cũng là điểm sáng khi thanh khoản thị trường được cải thiện, các đợt IPO dồn dập, thí điểm về tài sản số, đồng thời kỳ vọng về việc nâng hạng thị trường sẽ trở thành chất xúc tác mạnh mẽ thu hút dòng vốn ngoại. Bất động sản có cơ hội phục hồi nhờ nhu cầu nhà ở và giao dịch cải thiện trong môi trường lãi suất thuận lợi. Ngành bán lẻ, dịch vụ tiêu dùng cũng sẽ được hưởng lợi khi kích cầu, tăng trưởng kinh tế. và hiệu ứng gia tăng tài sản.

Nhìn chung, khi chính sách tiền tệ nới lỏng, mặt bằng định giá cổ phiếu toàn thị trường sẽ được nâng lên theo hầu hết các phương pháp định giá — từ P/E, P/B đến chiết khấu dòng tiền — qua đó củng cố xu hướng tăng trưởng bền vững hơn cho VN-Index trong giai đoạn tới.

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN