Vingroup và “cuộc chơi hạ tầng tỷ đô”: trăm đường lợi

Trong năm 2025, Vingroup (VIC) đã chính thức bước ra một “sân chơi” hoàn toàn mới: đầu tư hạ tầng giao thông công cộng quy mô hàng chục tỷ USD. Ba dự án lớn mà tập đoàn này đang đề xuất sẽ không chỉ thay đổi cách người Việt di chuyển, mà còn định hình lại chiến lược phát triển bất động sản và hệ sinh thái của VIC trong dài hạn.

3 dự án hạ tầng trọng điểm của VIC

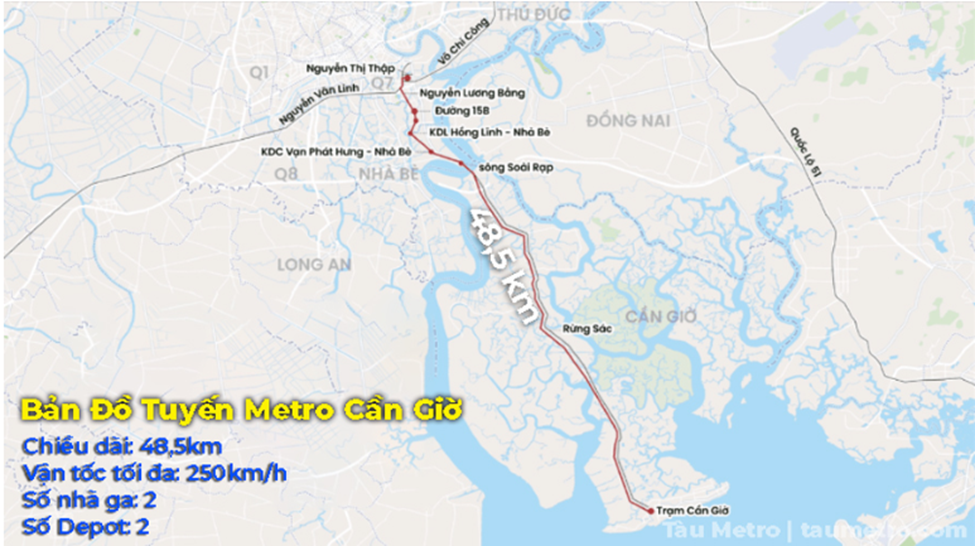

1. Metro Cần Giờ

- Đơn vị đề xuất: VinSpeed (thuộc VIC), theo mô hình PPP – BOO.

- Lộ trình: từ đường Nguyễn Văn Linh (Q.7) đến Khu đô thị lấn biển Cần Giờ, dài ~48,5 km.

- Tổng vốn đầu tư dự kiến: 102.370 tỷ VND (~4,09 tỷ USD).

- Thời gian bàn giao/vận hành: 2028.

- Điểm nhấn: toàn bộ chi phí do Vingroup tự chịu, không dùng ngân sách.

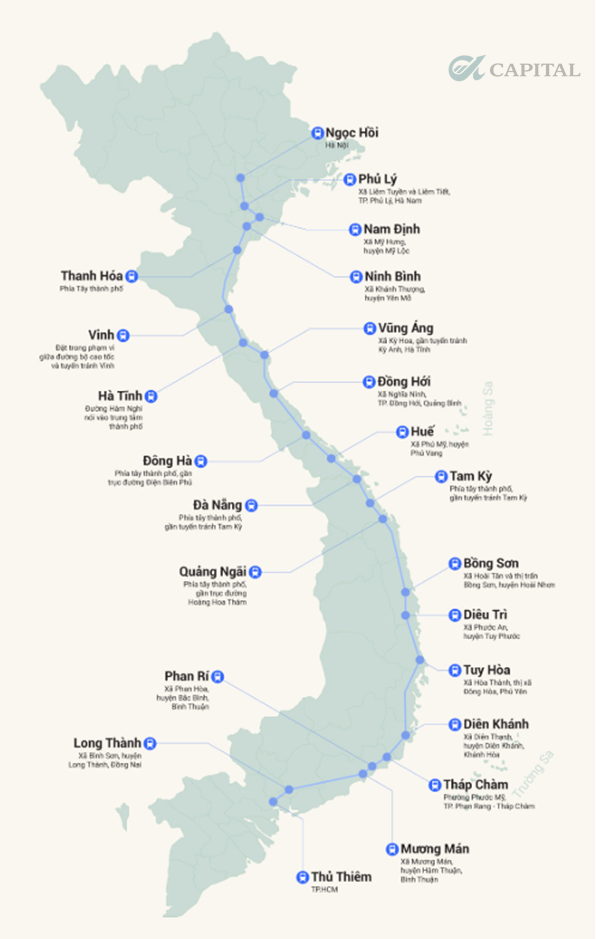

2. Đường sắt cao tốc Hà Nội – Quảng Ninh

- Đơn vị đề xuất: VinSpeed, theo mô hình PPP – BOO

- Lộ trình: Trung tâm hội chợ triển lãm quốc gia (Cổ Loa) đến Tuần Châu – Hạ Long (120 km).

- Tổng vốn đầu tư: 133.000 tỷ VND (~5,4 tỷ USD).

- Dự kiến bàn giao: 2028–2030.

3. Đường sắt cao tốc Bắc – Nam

- Đơn vị đề xuất: VinSpeed, PPP.

- Lộ trình: Hà Nội – TP.HCM.

- Tổng vốn đầu tư: 1,562 triệu tỷ VND (~61,35 tỷ USD), chưa tính đền bù tái định cư.

- Vingroup cam kết 20% vốn tự có, phần còn lại vay ngân sách với lãi suất 0% trong 35 năm.

- Dự kiến bàn giao: trước 12/2030.

Vai trò của các dự án này đối với VIC

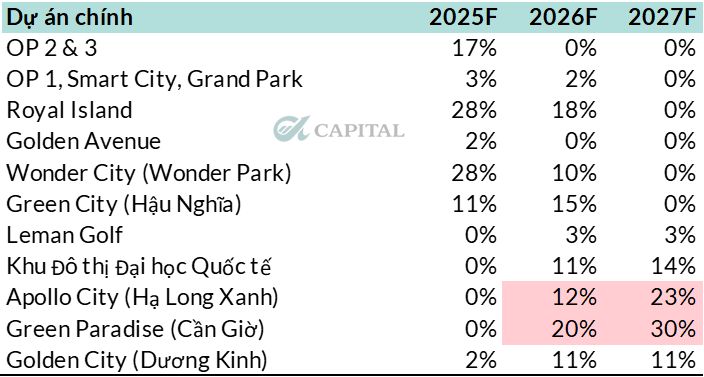

1. Tăng tốc bán hàng và nâng giá trị các dự án Bất Động Sản đang sở hữu

- Vingroup hiện có 2 dự án trọng điểm dự kiến sẽ có tỷ trọng đóng góp lợi nhuận lớn trong 3 năm tới là dự án Apollo City (Hạ Long Xanh) và dự án Green Paradise (Cần Giờ). Cả hai dự án đều nằm tại điểm cuối của 2 tuyến hạ tầng lớn (Metro Cần Giờ, đường sắt Hà Nội – Quảng Ninh).

- Tác động trực tiếp của các dự án đường sắt:

- Tăng cầu: giao thông thuận lợi sẽ kéo dòng người và dòng vốn về các dự án.

- Tăng giá bán: giá đất nền tại đây vốn thấp, nếu có kết nối đường sắt, giá có thể tăng gấp 1,5 – 2 lần.

- Với tuyến Bắc – Nam, VIC còn có cơ hội xin cấp quỹ đất lớn dọc hành lang đường sắt → gia tăng quỹ đất dài hạn.

Dự phóng tỷ trọng đóng góp lợi nhuận các dự án của VIC

2. Định vị Vingroup thành tập đoàn hạ tầng quốc gia

- Nếu thành công, VIC sẽ trở thành doanh nghiệp tư nhân đầu tiên tại Việt Nam tham gia phát triển đường sắt cao tốc.

- Điều này đưa VIC vào vị thế doanh nghiệp hạ tầng quy mô quốc gia ngang tầm các tập đoàn quốc tế như Hyundai (Hàn Quốc), CK Hutchison (Hong Kong).

3. Chiến lược TOD – “mỏ vàng” mới của VIC

- TOD (Transit-Oriented Development): mô hình phát triển bất động sản – thương mại – dịch vụ gắn với ga tàu/metro.

- Lợi ích cho VIC:

- Tăng mạnh giá trị quỹ đất quanh ga.

- Hình thành “hạt nhân đô thị mới” với hệ sinh thái dịch vụ Vincom, Vinmec, Vinschool đi kèm.

- Tạo thương hiệu quốc gia: trở thành doanh nghiệp tiên phong trong mô hình phát triển hạ tầng + đô thị tích hợp – vốn là “công thức” thành công của Hong Kong, Nhật Bản, Trung Quốc.

4. Hút vốn ngoại, nâng tầm quốc tế

- Các dự án hạ tầng tỷ đô giúp VIC tăng cơ hội tiếp cận nguồn vốn giá rẻ như JICA (Nhật Bản), ADB (Ngân hàng phát triển châu Á), các quỹ hạ tầng toàn cầu hoặc phát hành các gói trái phiếu xanh, trái phiếu hạ tầng trên thị trường quốc tế.

- Uy tín quốc tế tăng lên, tạo tiền đề huy động vốn cho các dự án quy mô lớn khác trong tương lai.

5. Tác động tích cực ngắn – trung hạn đến định giá của VIC và VHM

- Ngắn hạn: kỳ vọng của thị trường vào triển vọng các dự án hạ tầng sẽ tăng giá trị dự án bất động sản liên quan → tạo lực đẩy cho giá cổ phiếu VIC và VHM.

- Dài hạn: Các dự án mới đang ở dạng đề xuất, cần được phê duyệt từ chính phủ và có thông tin cụ thể về lộ trình và thời gian triển khai để đánh giá sâu hơn, tuy nhiên việc định giá lại dự án Cần Giờ và Hạ Long là rất rõ ràng.

Góc nhìn đầu tư

1. Cơ hội

- VIC có thể “song kiếm hợp bích”: vừa phát triển hạ tầng, vừa khai thác bất động sản theo mô hình TOD.

- Giá trị đất tại Apollo City và Green Paradise có thể nhân đôi nếu các dự án được phê duyệt thực hiện và hoàn thành đúng tiến độ.

- Uy tín và vị thế quốc tế nâng tầm → khả năng huy động vốn ngoại mạnh hơn cho các dự án khác trong tương lai.

2. Rủi ro

- Quy mô vốn khổng lồ, đặc biệt với dự án Bắc – Nam (61 tỷ USD – tương đương khoảng 3 lần vốn hóa thị trường của VIC). Các chậm chễ về mặt tiến độ có thể tác động lớn đến tài chính của tập đoàn.

- Tiến độ triển khai có thể kéo dài, làm chậm quá trình ghi nhận lợi ích.

—> KẾT LUẬN: Vingroup đang thử sức ở một “sân chơi” hoàn toàn mới – hạ tầng quốc gia. Nếu được chấp thuận thực hiện và thành công, VIC không chỉ bán được bất động sản với giá cao hơn, mà còn định hình lại vị thế tập đoàn trong mắt nhà đầu tư trong và ngoài nước. Đối với nhà đầu tư cá nhân, trong ngắn hạn cổ phiếu VIC/VHM có thể hưởng lợi từ kỳ vọng thị trường, đặc biệt khi thông tin dự án được phê duyệt. Trong dài hạn, tiến độ thực hiện và cùng cách thức phát triển mô hình TOD sẽ là yếu tố quyết định tác động đến giá trị của VIC/VHM.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN