MWG sau tái cấu trúc: Giai đoạn bản lề đã qua?

Công ty Cổ phần Đầu tư Thế Giới Di Động (MWG) là doanh nghiệp dẫn đầu ngành bán lẻ tại Việt Nam, sở hữu hệ sinh thái cửa hàng rộng khắp, trải dài từ thiết bị công nghệ, điện máy đến thực phẩm thiết yếu.

Tính đến cuối năm 2024, MWG vận hành hơn 5.500 cửa hàng trên toàn quốc, với cơ cấu doanh thu như sau:

- Điện Máy Xanh: chiếm khoảng 45% tổng doanh thu, đóng vai trò trụ cột.

- Thế Giới Di Động: khoảng 22%, với thị phần đã tiệm cận mức bão hòa.

- Bách Hóa Xanh (BHX): khoảng 31%, được xem là động lực tăng trưởng chủ đạo trong trung và dài hạn.

Từ khi niêm yết năm 2014, MWG đã ghi nhận sự bứt phá mạnh mẽ về kết quả kinh doanh, với tốc độ tăng trưởng lợi nhuận kép (CAGR) giai đoạn 2015–2021 đạt 29%. Tuy nhiên, đà tăng trưởng này đã chững lại trong ba năm gần đây, chủ yếu do ảnh hưởng của đại dịch Covid-19 và xu hướng bão hòa của thị trường điện thoại – điện máy.

Trong bối cảnh đó, Bách Hóa Xanh nổi lên như một hướng đi chiến lược mới. Câu hỏi đặt ra: MWG có đang bước vào một chu kỳ tăng trưởng mới, hay đang chuyển mình thành mô hình doanh nghiệp ổn định, tối ưu lợi nhuận dài hạn?

Cập nhật KQKD 1Q2025

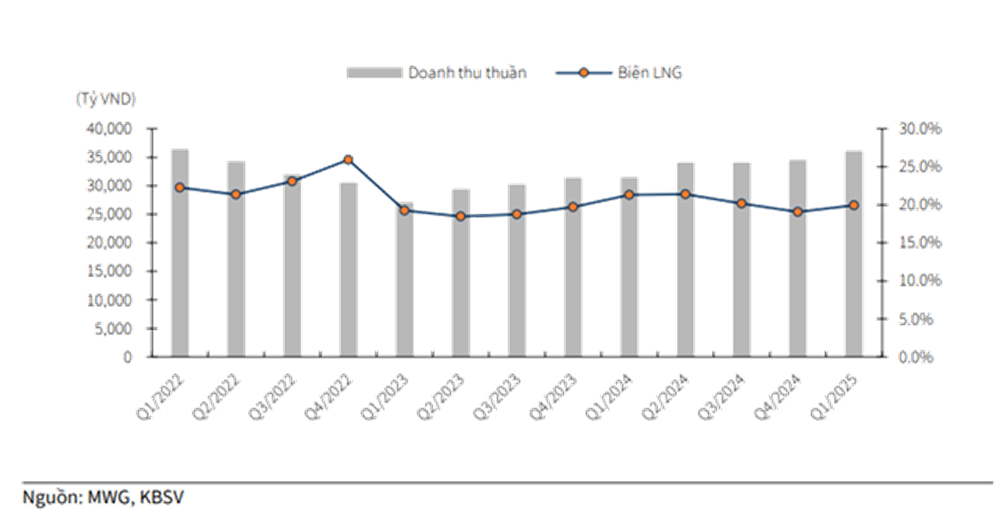

1Q2025, kết quả kinh doanh của MWG tương đối tích cực với doanh thu đạt 36,135 tỷ VND (+14.8% YoY) và Lợi nhuận sau thuế đạt 1,546 tỷ VND (+82.5% YoY), đánh dấu quý thứ 2 tăng trưởng lợi nhuận liên tiếp.

Một số điểm nổi bật trong kì:

- ĐMX và TGDD phục hồi tốt với doanh thu lần lượt tăng 22.2% YoY và 9.8% YoY nhờ chiến lược đa dạng hóa sản phẩm và hỗ trợ các giải pháp tài chính đa dạng cho khách hàng.

- BHX duy trì tăng trưởng mức cao với doanh thu đạt 20.3% YoY với ngành hàng tươi sống và FMCG duy trì tăng trưởng 2 chữ số trong khi doanh thu/cửa hàng/tháng giảm 5.2% QoQ do mở mới cửa hàng ở miền Trung và miền Nam.

- Net Cash (Tiền + đầu tư ngắn hạn – nợ vay) tiếp tục tăng, đạt 8,827 tỷ VND, tăng 27.5% QoQ. Net cash/ vốn chủ sở hữu đạt 30%, ghi nhận quý thứ 5 liên tiếp duy trì ở mức cao trên 20%, giúp thu nhập tài chính tăng 18.4% YoY.

Điểm nhấn đầu tư

- Mảng ICT dự kiến duy trì tăng trưởng ở mức thấp do sức mua yếu.

- Chuỗi TGDD/DMX ghi nhận mức tăng trưởng doanh thu ấn tượng (13.7% YoY) so với các đối thủ cùng ngành khác như FPTShop (1.3% YoY) hay DGW (2.8% YoY) nhờ lợi thế về quy mô thị phần, khả năng đàm phán giá với bên cung cấp tốt cùng với các giải pháp tài chính đa dạng cho khách hàng.

- Tuy nhiên, dự phóng tăng trưởng doanh thu mảng ICT trong năm 2025 ở mức 5% là phù hợp do: (1) Cầu tiêu dùng hồi phục yếu do tác động tiêu cực của thuế quan xuất khẩu mỹ đến tổng cầu nền kinh tế; (2) MWG không có kế hoạch mở rộng hệ thống cửa hàng ở 2 mảng này khiến động lực tăng trưởng đơn thuần đến từ cải thiện doanh số trên từng cửa hàng hiện hữu.

- BHX đã hoàn thiện mô hình, bắt đầu chiến dịch mở rộng ra miền Trung.

- BHX đẩy mạnh mở mới trong 1Q2025. Tính đến tháng 4 2025, MWG đã mở mới 303 cửa hàng BHX, hoàn thành 76% kế hoạch năm, trong đó có 163 cửa hàng tại miền Trung. Doanh thu/cửa hàng/tháng khu vực hiện tại đạt 1.2 – 1.5 tỷ VND tiệm cận mức điểm ~ 1.5 tỷ VND.

- Chiến lược mở rộng sang 2 thị trường miền Trung và miền Bắc sẽ là động lực tăng trưởng lợi nhuận chính của MWG trong giai đoạn 2025-2030 trong bối cảnh độ phủ của BHX tại thị trường miền Nam tương đối cao. Tăng trưởng doanh thu và lợi nhuận gộp sẽ đến đồng thời từ việc mở mới cửa hàng và cải thiện biên lợi nhuận nhờ tối ưu chi phí.

- Rủi ro mở mới tại thị trường miền Trung không quá đáng lo ngại. Việc mở rộng BHX ra cá tỉnh miền trung tiềm ẩn rủi ro do khác biệt về sức mua và thói quen tiêu dùng tại miền Trung so với miền Nam. Tuy nhiên, theo quan điểm của A-Capital đây không phải vấn đề quá đáng lo ngại dựa trên: (1) Sức mua tốt tại các thành phố trọng điểm như Đà Nẵng, Huế, Khánh Hòa… trong khi mô hình bán lẻ hiện đại tại khu vực này chưa phát triển mạnh; (2) Chi phí thuê mặt bằng và chi phí nhân công ở khu vực miền Trung thấp hơn miền Nam từ đógiảm mức điểm hòa vốn, giúp cải thiện hiệu quả tài chính của từng cửa hàng mới.

- Kết luận: A-Capital đánh giá cao khả năng thành công của BHX khi mở rộng ra miền Trung, đảm bảo câu chuyện tăng trưởng lợi nhuận toàn công ty ~ 30% trong 2 năm tới.

- Erablue có quý thứ 3 liên tiếp lãi, kì vọng là động lực tăng trưởng trong dài hạn.

- Chuỗi Erablue ghi nhận doanh thu 700 tỷ VND và LNST đạt 7 tỷ VND, tăng 29.2% YoY. Trong năm 2025, MWG tiếp tục thăm dò thị trường với kế hoạch mở mới 63 cửa hàng.

- Một số yếu tố có thể kì vọng vào thành công của Erablue bao gồm: (1) Thị trường Indonesia còn phân mảnh, thiếu vắng sự hiện diện của các chuỗi bán lẻ hiện đại với quy mô lớn – tạo điều kiện thuận lợi cho một tay chơi có kinh nghiệm. (2) MWG hoàn toàn có thể sao chép mô hình TGDD & DMX đã thành công tại Việt Nam để áp dụng tại Indonesia, tận dụng lợi thế vận hành, quản trị hàng tồn và hiệu quả chuỗi cung ứng đã được kiểm chứng.

- Kết luận: Mặc dù Erablue vẫn đang trong giai đoạn thăm dò, tuy nhiên các kết quả bước đầu cho thấy triển vọng khả quan. Nếu quá trình mở rộng tiếp tục diễn ra thuận lợi, Erablue có thể trở thành động lực tăng trưởng chiến lược của MWG trong trung – dài hạn, góp phần mở rộng quy mô doanh thu và đa dạng hóa thị trường hoạt động ra khu vực Đông Nam Á.

Quan điểm định giá

A-Capital chủ yếu sẽ áp dụng phương pháp định giá PEG cho các cổ phiếu doanh nghiệp tăng trưởng. Cụ thể về phương pháp này như sau:

- PEG = PE / tăng trưởng lợi nhuận PEG <1: cổ phiếu đang rẻ so với kỳ vọng tăng trưởng

- PEG = 1: Định giá cổ phiếu hợp lý

- PEG > 1: Cổ phiếu có thể đang đắt so với kì vọng tăng trưởng

Đối với cổ phiếu MWG:

- Tăng trưởng LNST trung bình 2025 -2026 = 30%

- PE forward 2025 = 18.53

- PEG = 0.62 <1 -> cổ phiếu đang ở mức rẻ.

Tổng kết

Động lực tăng trưởng chính về KQKD của MWG trong thời gian tới hầu như phụ thuộc hoàn toàn vào hiệu quả của việc mở rộng của BHX ra miền Trung và Miền Bắc. A-Captial đánh giá rủi ro cho việc mở rộng là không đáng lo ngại và MWG có thể ghi nhận các mức tăng trưởng lợi nhuận bình quân ~ 30% trong giai đoạn 2025 – 2026.

Về mặt định giá, với kì vọng tăng trưởng lợi nhuận trung bình ~30%, MWG hiện giao dịch ở mức PEG = 0.62 (<1), phản ánh mức định giá hấp dẫn so với tiềm năng tăng trưởng, trong kịch bản thận trọng hơ, tăng trưởng lợi nhuận chỉ tầm 20% thì định giá hiện tại vẫn ở mức hợp lý, đảm bảo biên an toàn cho danh mục đầu tư. Nhà đầu tư có thể cân nhắc giải ngân với tầm nhìn trung hạn (khoảng 1 năm) nhằm tối ưu hóa hiệu suất đầu tư.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN