Cổ phiếu chứng khoán kém tích cực sau khi lên sàn – Vì sao?

Trong vòng vài tháng trở lại đây, thị trường chứng khoán Việt Nam chứng kiến liên tiếp các thương vụ IPO của ba công ty chứng khoán quy mô lớn gồm VCK, TCX và VPX. Đây đều là những cái tên có vị thế nhất định trong ngành, được kỳ vọng sẽ thu hút dòng tiền mạnh khi chính thức niêm yết.

Tuy nhiên, diễn biến giá sau khi niêm yết lại không mấy tích cực:

- VCK: hiện tại giảm khoảng 4%, có thời điểm giảm sâu nhất -12% so với giá chào sàn

- VPX: hiện tại gần như đi ngang (0%), có thời điểm giảm sâu nhất -8%

- TCX: hiện tại giảm khoảng 5%, đáy ghi nhận -15% so với giá chào sàn

Câu hỏi đặt ra là: Vì sao những cổ phiếu “hàng mới – đầu ngành”, thuộc nhóm được hưởng lợi trực tiếp từ sự phát triển của thị trường vốn, lại có diễn biến kém tích cực như vậy ngay sau khi lên sàn?

Diễn biến thị trường không thuận lợi – yếu tố “đè tâm lý” lớn nhất sau lên sàn

Yếu tố đầu tiên, và cũng là yếu tố có tác động tức thì nhất đến diễn biến sau lên sàn, chính là bối cảnh thị trường chung.

Trong giai đoạn các cổ phiếu VCK, TCX và VPX lên sàn, thị trường chứng khoán Việt Nam không thực sự ở trạng thái “chấp nhận rủi ro”:

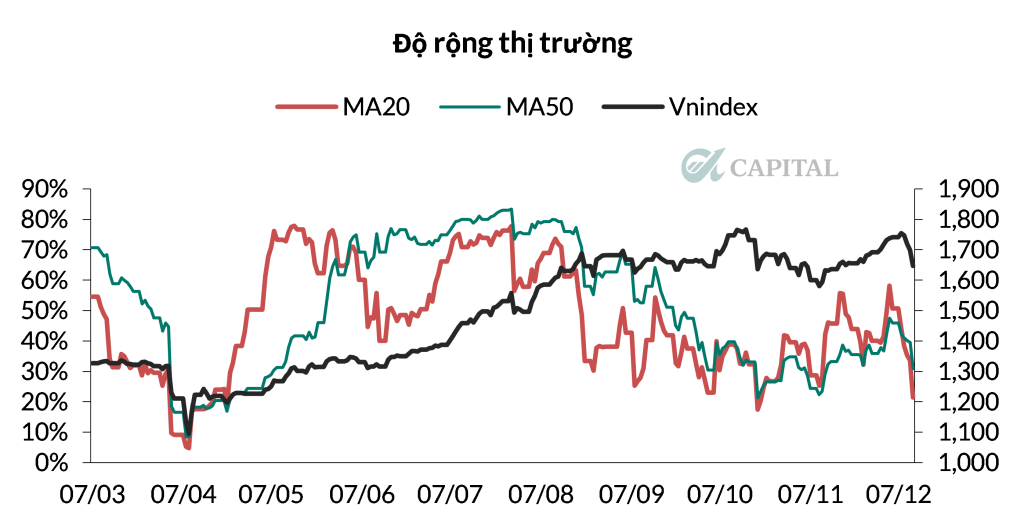

- Chỉ số được giữ nhịp chủ yếu bởi nhóm cổ phiếu VIC, trong khi phần lớn các nhóm ngành khác điều chỉnh hoặc đi ngang.

- Tỷ lệ cổ phiếu giao dịch trên MA20 và MA50 chỉ quanh 30%, phản ánh độ rộng thị trường rất hẹp.

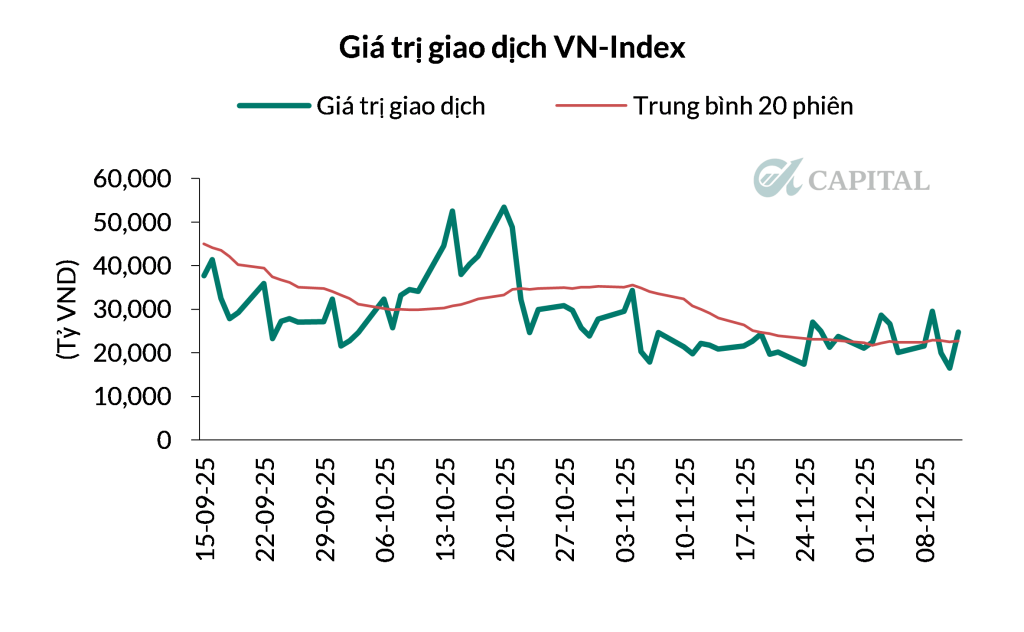

- Thanh khoản sụt giảm mạnh: giá trị giao dịch bình quân 20 phiên chỉ khoảng 22.000 tỷ đồng/phiên, thấp hơn khoảng 30% so với đầu tháng 10.

Trong bối cảnh như vậy, tâm lý nhà đầu tư mang tính phòng thủ cao. Dòng tiền có xu hướng:

- Ưu tiên cổ phiếu đầu ngành, thanh khoản lớn, đã có lịch sử giao dịch dài.

- Hạn chế giải ngân vào các cổ phiếu mới lên sàn do chưa có nền giá, chưa có vùng hỗ trợ kỹ thuật rõ ràng.

Đối với cổ phiếu mới lên sàn, “thị trường xấu” là một bất lợi kép:

- Không có lực cầu chủ động để hấp thụ lượng cổ phiếu mới niêm yết.

- Nhà đầu tư tham gia IPO sẵn sàng bán ra khi thị trường rung lắc, nhằm bảo toàn vốn.

Nói cách khác, niêm yết trong một thị trường thiếu xu hướng tăng rõ ràng thường khó tạo được hiệu ứng tích cực về giá trong ngắn hạn.

Các yếu tố vĩ mô – thị trường đang gây sức ép lên hoạt động của công ty chứng khoán

Thanh khoản thị trường giảm → tác động trực tiếp đến môi giới và margin

Doanh thu của công ty chứng khoán có mối liên hệ rất chặt với thanh khoản thị trường:

- Phí môi giới phụ thuộc trực tiếp vào giá trị giao dịch

- Hoạt động cho vay ký quỹ (margin) phụ thuộc vào nhu cầu giao dịch và mức độ chấp nhận rủi ro của nhà đầu tư

Khi thanh khoản giảm, cả hai mảng này đều suy yếu:

- Doanh thu môi giới giảm

- Dư nợ margin khó tăng, thậm chí co lại

Điều này khiến nhà đầu tư định giá thận trọng hơn đối với cổ phiếu chứng khoán.

Thị trường điều chỉnh → tác động tiêu cực mảng tự doanh

Một điểm rất quan trọng nhưng thường bị nhà đầu tư bỏ qua: tự doanh hiện chiếm tỷ trọng lớn trong lợi nhuận của nhiều công ty chứng khoán.

Trong 9 tháng đầu năm 2025, mảng tự doanh của ngành chứng khoán ghi nhận mức nền lợi nhuận rất cao, nhờ:

- Thị trường tăng mạnh à lãi từ hoạt động tự doanh cổ phiếu

- Nền lãi suất thấp và ổn định à Hoạt động trading trái phiếu hưởng lợi.

Khi thị trường bước vào giai đoạn điều chỉnh: Giá cổ phiếu trên thị trường giảm → ảnh hưởng trực tiếp đến kết quả tự doanh cổ phiếu

Điều này khiến kỳ vọng lợi nhuận tương lai bị điều chỉnh xuống, từ đó tác động tiêu cực đến định giá nhóm cổ phiếu ngành chứng khoán.

Mặt bằng lãi suất có dấu hiệu tăng trở lại

Một yếu tố vĩ mô khác không thể bỏ qua là lãi suất.

Khi lãi suất có xu hướng tăng:

- Chi phí vốn vay của các công ty chứng khoán tăng, ảnh hưởng đến biên lợi nhuận, đặc biệt với mảng margin

- Hoạt động trading trái phiếu trở nên khó khăn hơn do giá trái phiếu giảm khi lãi suất tăng

Trong bối cảnh đó, thị trường thường giảm mức sẵn sàng trả giá cao cho cổ phiếu ngành tài chính nói chung, bao gồm cả các công ty chứng khoán.

Định giá niêm yết cao – yếu tố “cần thời gian để hấp thụ”

Yếu tố cuối cùng, nhưng mang tính quyết định trong trung hạn, là định giá tại thời điểm IPO. Cụ thể:

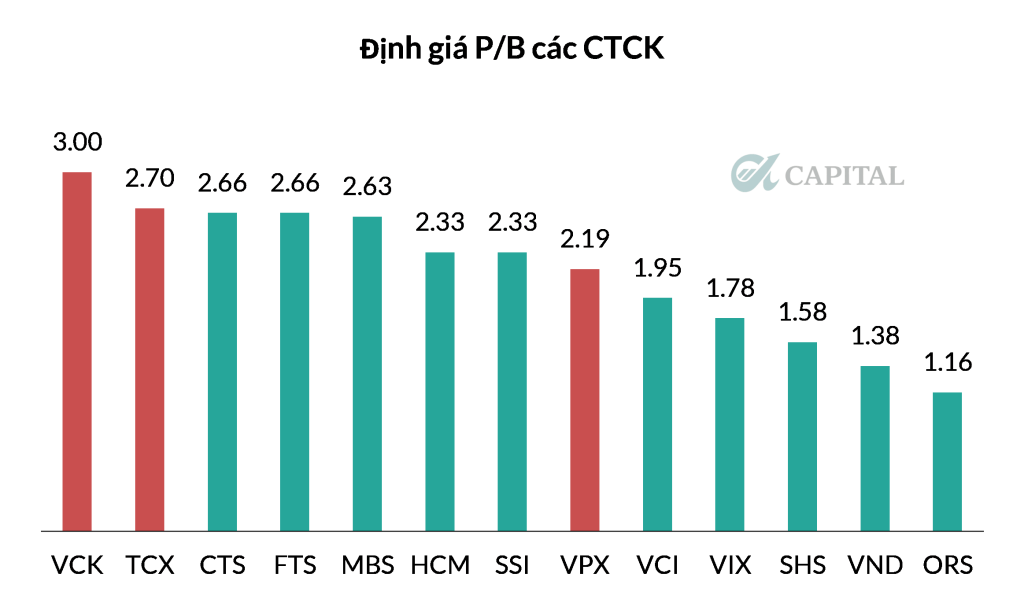

- VCK chào sàn với P/B khoảng 3.0x

- TCX chào sàn với P/B khoảng 2.7x

Trong khi đó, các công ty chứng khoán đầu ngành đã niêm yết từ lâu như: SSI, HCM, VCI đang giao dịch quanh P/B 2.0 – 2.3x

Sự chênh lệch này đặt ra một câu hỏi rất thực tế cho nhà đầu tư:

Vì sao tôi phải trả mức định giá cao hơn cho một cổ phiếu mới IPO, trong khi có thể mua những doanh nghiệp đã chứng minh năng lực qua nhiều chu kỳ thị trường?

Với cổ phiếu mới niêm yết:

- Nguồn cung thường lớn, đặc biệt từ nhà đầu tư tham gia IPO với mục tiêu ngắn hạn

- Thị trường cần thời gian để cân bằng cung – cầu, tìm ra mức giá phản ánh đúng kỳ vọng tăng trưởng dài hạn

Kết luận

Diễn biến kém tích cực của các cổ phiếu VCK, TCX và VPX sau IPO không đến từ yếu tố nội tại đơn lẻ, mà là sự cộng hưởng của:

- Thị trường chung thiếu xu hướng và thanh khoản suy giảm

- Môi trường vĩ mô kém thuận lợi cho ngành chứng khoán

- Mặt bằng định giá IPO ở mức cao so với các doanh nghiệp cùng ngành

Đối với các giao dịch ngắn hạn, một mức hồi về vùng giá niêm yết có thể là thời điểm thích hợp để giảm vị thế.

Đối với vị thế nắm giữ dài hạn, cả VCK, TCX và VPX đều là những doanh nghiệp hàng đầu trong ngành, tiềm năng tăng trưởng tốt với nhiều lợi thế cạnh tranh vẫn sẽ là những lựa chọn sẽ đem lại tỷ suất lợi nhuận tốt trong dài hạn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN