Cổ phiếu DGC – Hoá Chất Đức Giang: Vùng giá nào đủ rẻ để “bắt đáy”?

Xét về dài hạn, DGC vẫn là doanh nghiệp sở hữu nhiều động lực tăng trưởng khi cung cấp Phốt pho vàng (Yellow Phosphorus – P4) – nguyên liệu thiết yếu cho ngành bán dẫn. Trong bối cảnh kỷ nguyên AI, các dự báo về tăng trưởng sản lượng và doanh thu dài hạn của ngành vẫn tương đối tích cực.

Tuy nhiên, để đánh giá có nên bắt đáy hay không, cần nhìn nhận một cách thẳng thắn qua 4 yếu tố sau:

1. Lý do thực sự khiến cổ phiếu bị bán mạnh

2. Định giá hiện tại và vùng giá “đủ rẻ”

3. Thực hư tin đồn “bắt bớ”

4. Kịch bản xấu nhất có thể xảy ra với DGC

________________________________________

1) Lý do thực sự khiến cổ phiếu bị bán?

Một số ý kiến cho rằng DGC giảm mạnh do thuế xuất khẩu Phốt pho vàng. Tuy nhiên, cần nhìn lại các dữ kiện cụ thể:

• Thuế xuất khẩu P4 hiện tại là 5%

• Dự kiến tăng lên 10% vào năm 2026 và 15% vào năm 2027

• Thông tin này đã được công bố từ trước và không mang tính bất ngờ

Bản thân DGC cũng đã có kế hoạch chuyển một phần chi phí tăng thêm sang giá bán, đặc biệt với nhóm khách hàng Đông Á. Ngoài ra:

• Xuất khẩu sang Nhật Bản (từ 2026)

• Xuất khẩu sang Châu Âu (từ 2027)

sẽ được hưởng thuế suất 0% theo các FTA, tạo thêm dư địa linh hoạt trong chính sách giá.

→ Do đó, việc tăng thuế là yếu tố đã được dự báo trước, có ảnh hưởng nhất định nhưng không phải nguyên nhân chính khiến cổ phiếu giảm sàn liên tiếp.

Nguyên nhân hợp lý hơn cho nhịp giảm mạnh này nhiều khả năng đến từ tin đồn liên quan đến vấn đề môi trường và “BẮT BỚ”, trong khi đến thời điểm hiện tại, doanh nghiệp vẫn chưa có bất kỳ phát ngôn chính thức nào, dù cổ phiếu đã giảm mạnh nhiều phiên liên tiếp.

________________________________________

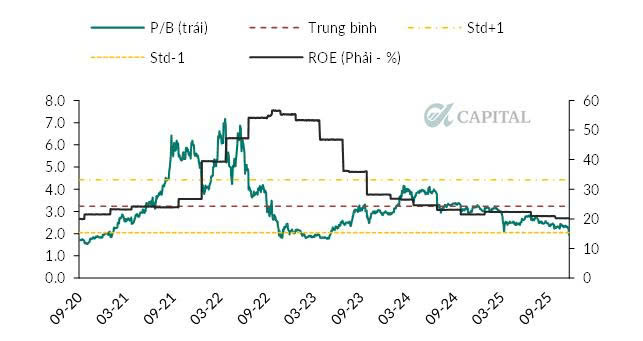

2) Định giá hiện tại và vùng giá “đủ RẺ”?

Khi DGC giảm về dưới 70, doanh nghiệp đang giao dịch quanh P/B ~ 1,8, mức thấp nhất trong khoảng 5 năm trở lại đây.

Trong kịch bản:

• Không có tin bắt bớ

• Tin đồn không leo thang thành rủi ro pháp lý nghiêm trọng

→ Đây có thể được xem là vùng giá rẻ tương đối.

Tuy nhiên, cần lưu ý rằng trong lịch sử (giai đoạn Covid), DGC từng giao dịch ở P/B quanh 1. Nếu kịch bản xấu xảy ra – tức tin đồn bắt bớ là có thật, kéo theo rủi ro môi trường hoặc khả năng di dời nhà máy – thì DGC hoàn toàn có thể quay lại vùng định giá này, tương ứng giá cổ phiếu quanh 40.

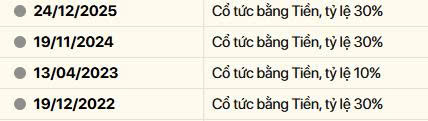

Ngoài ra, vào ngày 24/12, DGC sẽ chia cổ tức tiền mặt 30%, đây là một yếu tố hỗ trợ nhất định cho giá cổ phiếu. Ở mức giá 70, tỷ suất cổ tức khoảng 4%, chỉ ở mức CHẤP NHẬN được, chưa thực sự quá hấp dẫn.

Thông thường, với một doanh nghiệp sản xuất, tỷ suất cổ tức cao hơn lãi suất ngân hàng sẽ được đánh giá cao hơn. Nếu giá cổ phiếu giảm sâu về quanh 40, tỷ suất cổ tức khi đó có thể lên tới khoảng 7,5%, và lúc đó DGC sẽ trở nên HẤP DẪN hơn rất nhiều về mặt định giá.

![]() Vì vậy, việc “đủ rẻ hay chưa” phụ thuộc rất lớn vào lợi thế thông tin của nhà đầu tư:

Vì vậy, việc “đủ rẻ hay chưa” phụ thuộc rất lớn vào lợi thế thông tin của nhà đầu tư:

• Nếu xác nhận được kịch bản xấu: kiên nhẫn chờ vùng 40

• Nếu không có cơ sở rõ ràng cho tin đồn: có thể mua thăm dò dưới 70, với tỷ trọng nhỏ 5–10% để quan sát thêm

________________________________________

3) Thực hư tin đồn “bắt bớ”?

Tin đồn này xuất hiện dày đặc trên nhiều hội nhóm và nghe có vẻ khá “hợp lý”. Tuy nhiên, có một số điểm khiến mình băn khoăn: nếu sự việc thực sự nghiêm trọng, tại sao đến nay vẫn chưa có thông tin chính thức?

Ngoài ra, Nghị quyết 68 của Bộ Chính trị đã nhấn mạnh quan điểm không hình sự hóa các sai phạm kinh tế. Theo quan điểm cá nhân, nếu thực sự có sai phạm, nhiều khả năng các bên đang xử lý theo hướng hành chính – kinh tế, thay vì hình sự hóa.

Với một doanh nghiệp lớn như DGC, khả năng cao có nhóm lợi ích đứng phía sau, nên kịch bản “đánh thẳng tay” là không dễ xảy ra. Thực tế tại Việt Nam cho thấy, các vụ xử lý mạnh thường tập trung vào doanh nghiệp đầu cơ bất động sản (QCG, Tân Hoàng Minh…), trong khi doanh nghiệp sản xuất quy mô lớn không nhiều.

Trong bối cảnh kinh tế còn nhiều khó khăn, việc tạo thêm một cú sốc lớn gây thất nghiệp diện rộng là điều không bên nào mong muốn.

________________________________________

4) Kịch bản xấu nhất với DGC là gì?

Kịch bản xấu nhất không nằm ở yếu tố kinh doanh, mà nằm ở yếu tố chính trị – lợi ích.

Khi một doanh nghiệp quá “ngon”, nếu xuất hiện sai phạm, rất dễ trở thành đối tượng bị xâu xé lợi ích. Khi đó, doanh nghiệp có thể bị chia tách, thay đổi cấu trúc sở hữu, và giá cổ phiếu chỉ tạo đáy khi mục tiêu của các nhóm lợi ích đạt được.

Điều này có phần tương đồng với NVL, nhưng:

• NVL là “chết trên đống tài sản”

• DGC, nếu có, sẽ là “chết trên đống tiền”

Dù vậy, kịch bản này chỉ xảy ra khi yếu tố CHÍNH TRỊ can thiệp sâu, và theo đánh giá cá nhân, xác suất là khá thấp, bởi trong bối cảnh hiện tại, việc tạo thêm một “drama” lớn là điều không ai mong muốn.

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN