Triển vọng ngành ngân hàng 2026 – Không còn tiền rẻ

Sau giai đoạn 2024–2025, ngành Ngân hàng Việt Nam đã đi qua một chu kỳ rất đặc thù: lãi suất giảm sâu – tín dụng hồi phục – chất lượng tài sản tạo đáy. Bước sang năm 2026, bối cảnh vĩ mô và tiền tệ có nhiều thay đổi quan trọng, buộc ngành ngân hàng phải chuyển từ tư duy “mở van hỗ trợ” sang tăng trưởng có chọn lọc và kỷ luật hơn.

Điểm khác biệt chính:

- Nền kinh tế vẫn đặt mục tiêu GDP tăng trưởng cao ~10%

- Nhưng dư địa chính sách tiền tệ không còn dồi dào như năm 2025

Bài viết này của A-Capital sẽ phân tích triển vọng ngành Ngân hàng năm 2026 theo 3 trục chính:

(1) Chính sách tiền tệ, (2) Triển vọng hoạt động ngành, và (3) Định giá & chiến lược lựa chọn cổ phiếu.

Chính sách tiền tệ năm 2026: Vẫn nới lỏng, nhưng biên độ hẹp hơn

Duy trì trạng thái nới lỏng để hỗ trợ mục tiêu tăng trưởng GDP 10%

- Chính sách tiền tệ trong năm 2026 nhiều khả năng vẫn mang tính hỗ trợ tăng trưởng, nhằm đồng hành cùng mục tiêu GDP tăng khoảng 10% của Chính phủ. Trong bối cảnh khu vực doanh nghiệp và tiêu dùng nội địa vẫn cần dòng vốn chi phí hợp lý để mở rộng hoạt động, việc thắt chặt tiền tệ quá sớm sẽ tạo rủi ro cho đà phục hồi kinh tế.

- Tuy nhiên, khác với năm 2025 – khi ưu tiên lớn nhất là “kích hoạt tăng trưởng” – năm 2026 sẽ đòi hỏi sự cân bằng chặt chẽ hơn giữa hỗ trợ kinh tế và ổn định vĩ mô.

Dư địa nới lỏng không còn rộng do áp lực thanh khoản hệ thống

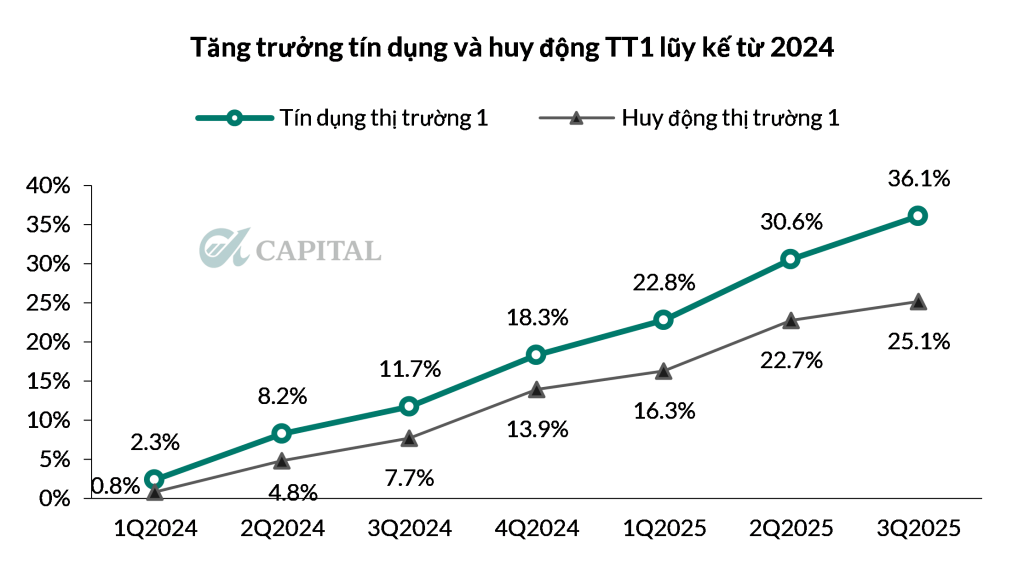

- Chênh lệch giữa tăng trưởng tín dụng và tăng trưởng huy động tiếp tục là điểm nghẽn lớn, khi nhu cầu tín dụng phục hồi nhanh hơn khả năng huy động vốn của hệ thống ngân hàng. Điều này khiến thanh khoản toàn hệ thống có xu hướng căng thẳng hơn so với giai đoạn trước.

- Khi tín dụng tăng nhanh, các ngân hàng buộc phải cạnh tranh lãi suất đầu vào hoặc tìm đến các kênh huy động vốn chi phí cao hơn, qua đó làm suy giảm dư địa để duy trì chính sách tiền tệ quá nới lỏng.

Áp lực tỷ giá vẫn hiện hữu, hạn chế khả năng “bơm tiền mạnh tay”

- Áp lực lên tỷ giá vẫn tồn tại trong bối cảnh inflow ngoại tệ chưa thực sự mạnh, trong khi dự trữ ngoại hối được ước tính ở mức dưới ngưỡng an toàn 3 tháng nhập khẩu – mức khuyến nghị của IMF.

- Điều này khiến NHNN cần thận trọng hơn trong việc mở rộng cung tiền, bởi bất kỳ động thái nới lỏng quá mức nào cũng có thể gây rủi ro lên ổn định tỷ giá và niềm tin vĩ mô.

Biến số then chốt: Chu kỳ nới lỏng tiền tệ toàn cầu, đặc biệt là Mỹ

- Nếu các ngân hàng trung ương lớn, đặc biệt là Mỹ, đẩy nhanh quá trình nới lỏng tiền tệ, áp lực lên USD sẽ giảm, từ đó giúp giảm áp lực tỷ giá trong nước.

- Trong kịch bản này, kỳ vọng inflow ngoại tệ cải thiện sẽ giúp NHNN có thêm dư địa và công cụ để điều tiết thanh khoản, qua đó làm giảm bớt áp lực lên mặt bằng lãi suất trong nước. Đây là yếu tố ngoại sinh quan trọng mà nhà đầu tư cần theo dõi sát trong giai đoạn 2025–2026.

Triển vọng ngành Ngân hàng năm 2026

Tăng trưởng tín dụng 18–20% – Trụ cột cho mục tiêu GDP 10%

- Tăng trưởng tín dụng toàn ngành được kỳ vọng đạt 18–20% trong năm 2026, đóng vai trò then chốt trong việc hiện thực hóa mục tiêu tăng trưởng GDP ~ 10 %.

- Thị trường bất động sản được kỳ vọng phục hồi rõ nét hơn nhờ quá trình tháo gỡ pháp lý cho các dự án tồn đọng nhiều năm. Khi các dự án đủ điều kiện triển khai và mở bán trở lại, nhu cầu tín dụng từ cả chủ đầu tư lẫn người mua nhà ở thực sẽ gia tăng, tạo động lực đáng kể cho tăng trưởng tín dụng trung – dài hạn.

- Giải ngân đầu tư công tiếp tục được đẩy mạnh và giữ vai trò “đầu kéo” cho tăng trưởng kinh tế. Dòng vốn ngân sách chảy vào hạ tầng, giao thông và công nghiệp nền tảng sẽ tạo hiệu ứng lan tỏa sang khu vực doanh nghiệp tư nhân, qua đó làm gia tăng nhu cầu vay vốn phục vụ sản xuất – kinh doanh.

- Chính sách thuế và thu nhập người dân cải thiện sẽ hỗ trợ sự hồi phục của mảng bán lẻ. Khi sức mua trong nước phục hồi, tín dụng tiêu dùng, vay mua nhà ở thực và các sản phẩm tài chính cá nhân sẽ tăng trưởng tích cực hơn so với giai đoạn 2023–2024.

- Câu chuyện bỏ hạn mức tín dụng đã được đề cập nhiều lần nhưng khả năng áp dụng ngay trong năm 2026 không cao. Tuy nhiên, đây vẫn là yếu tố có ý nghĩa dài hạn, giúp các ngân hàng chủ động hơn trong quản trị tăng trưởng và phản ánh rõ nét năng lực quản trị rủi ro của từng tổ chức.

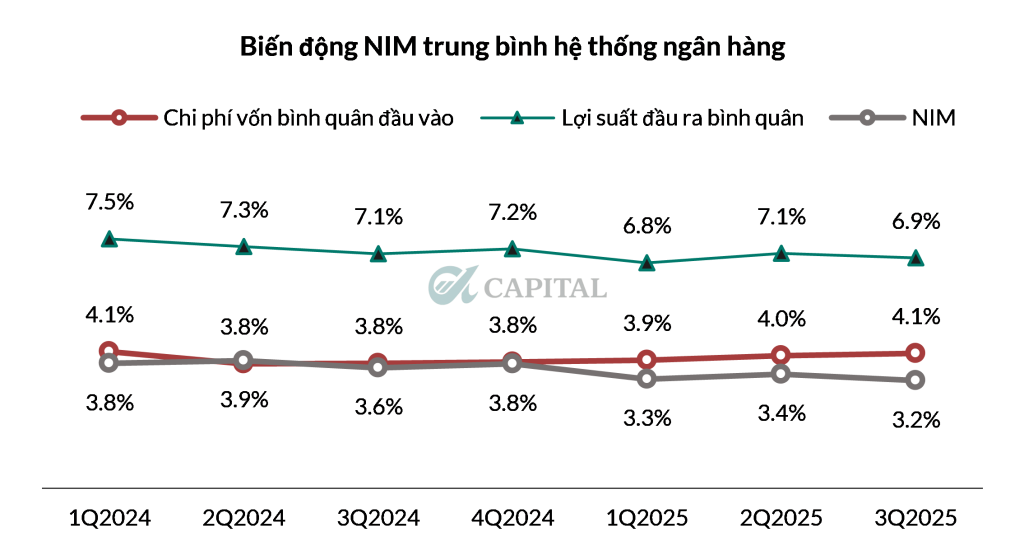

NIM cải thiện sau giai đoạn giảm mạnh

- Chi phí vốn của các ngân hàng nhiều khả năng sẽ tăng nhẹ trong năm 2026 do áp lực thanh khoản. Để đáp ứng nhu cầu tăng trưởng tín dụng cao, các ngân hàng buộc phải đẩy mạnh huy động vốn, bao gồm cả việc nâng lãi suất tiền gửi và gia tăng phát hành trái phiếu, giấy tờ có giá – những kênh vốn có chi phí cao hơn CASA.

- Lãi suất đầu ra được kỳ vọng cải thiện tương ứng nhờ quá trình tái cơ cấu danh mục cho vay. Việc gia tăng tỷ trọng cho vay bán lẻ và bất động sản, vốn có biên lợi nhuận cao hơn, sẽ giúp cải thiện thu nhập lãi trong bối cảnh nhu cầu vốn của nền kinh tế hồi phục.

- Chất lượng tài sản cải thiện cũng là yếu tố quan trọng hỗ trợ NIM. Khi nợ xấu mới phát sinh được kiểm soát tốt hơn và chi phí dự phòng giảm dần, thu nhập lãi thuần sẽ phản ánh rõ nét hơn hiệu quả hoạt động cốt lõi của các ngân hàng.

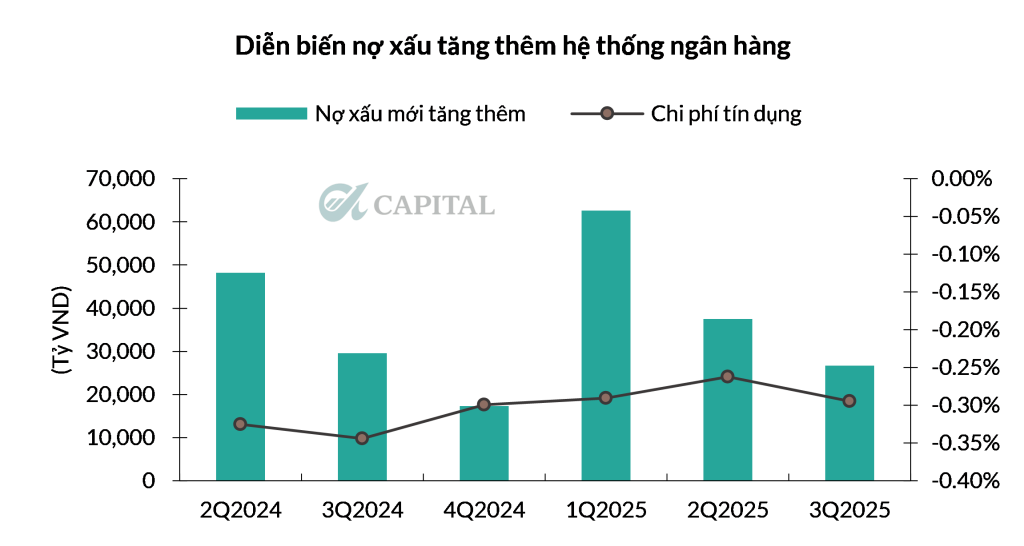

Chất lượng tài sản: Tạo đáy và bước vào pha cải thiện

- Chất lượng tài sản của hệ thống ngân hàng được đánh giá đã tạo đáy trong nửa cuối năm 2025 và xu hướng cải thiện sẽ tiếp diễn trong năm 2026. Nền lã

- i suất thấp cùng sự phục hồi của hoạt động kinh tế giúp doanh nghiệp và người dân cải thiện khả năng trả nợ, qua đó hạn chế phát sinh nợ xấu mới.

- Quá trình thu hồi và xử lý nợ xấu được kỳ vọng tăng tốc nhờ việc luật hóa Nghị quyết 42. Các quy định pháp lý rõ ràng và thống nhất hơn sẽ giúp ngân hàng đẩy nhanh thủ tục xử lý tài sản đảm bảo, rút ngắn thời gian thu hồi nợ và giải phóng nguồn lực cho tăng trưởng mới.

- Đây là động lực mang tính cấu trúc cho toàn ngành, không chỉ hỗ trợ lợi nhuận trong năm 2026 mà còn cải thiện chất lượng bảng cân đối trong cả chu kỳ trung – dài hạn tiếp theo.

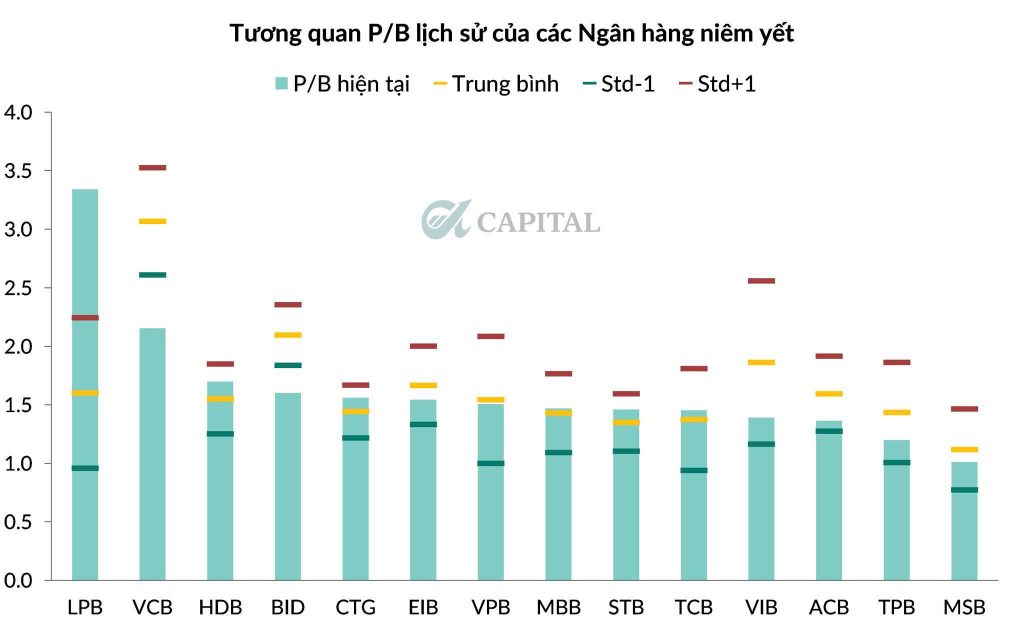

Định giá & Stock-pitch: Chọn đúng nhóm, đi đúng nhịp

- Sau nhịp điều chỉnh vừa qua, định giá nhóm Ngân hàng đã trở nên hấp dẫn hơn, khi P/B quay về quanh mức trung bình 5 năm và nhiều cổ phiếu giao dịch ở vùng thấp hơn 1 độ lệch chuẩn. Điều này mở ra cơ hội tích lũy cho nhà đầu tư trung – dài hạn.

- Nhóm định giá rẻ, tăng trưởng thấp – phù hợp nắm giữ dài hạn chờ hồi phục chu kỳ: ACB, VCB, VIB, BID. Nhóm này phù hợp với nhà đầu tư ưu tiên sự ổn định và an toàn vốn.

- Nhóm tăng trưởng cao, triển vọng tốt, định giá ở mức hợp lý: TCB, VPB, MBB, CTG. Đây là nhóm được kỳ vọng đóng vai trò xương sống lợi nhuận của ngành trong năm 2026.

- Nhóm hưởng lợi từ câu chuyện hồi phục bán lẻ: ACB, VIB, TPB – phù hợp với nhà đầu tư theo theme tiêu dùng nội địa.

- Nhóm có câu chuyện riêng, cần chờ nhịp điều chỉnh phù hợp: STB, phù hợp với chiến lược đầu tư theo sự kiện và tái cấu trúc.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN