Cổ phiếu chứng khoán – Suy yếu vì đâu và kì vọng 2026

Ba tháng vừa qua là giai đoạn thử thách nhất đối với nhóm cổ phiếu dịch vụ chứng khoán kể từ nhịp điều chỉnh mạnh cuối năm 2023. Trong bối cảnh VN-Index liên tục giảm điểm, thanh khoản tụt mạnh và tâm lý nhà đầu tư thận trọng bao trùm, các mã chứng khoán – vốn được coi là “phong vũ biểu” của dòng tiền thị trường – ghi nhận mức giảm sâu cả về giá lẫn giá trị giao dịch.

A-Capital tổng hợp và phân tích bức tranh toàn cảnh hiện tại, lý giải nguyên nhân và đưa ra góc nhìn định giá cho năm 2026 – thời điểm được kỳ vọng là bước ngoặt đối với ngành.

Thực trạng: Giá giảm sâu, thanh khoản lao dốc đồng loạt

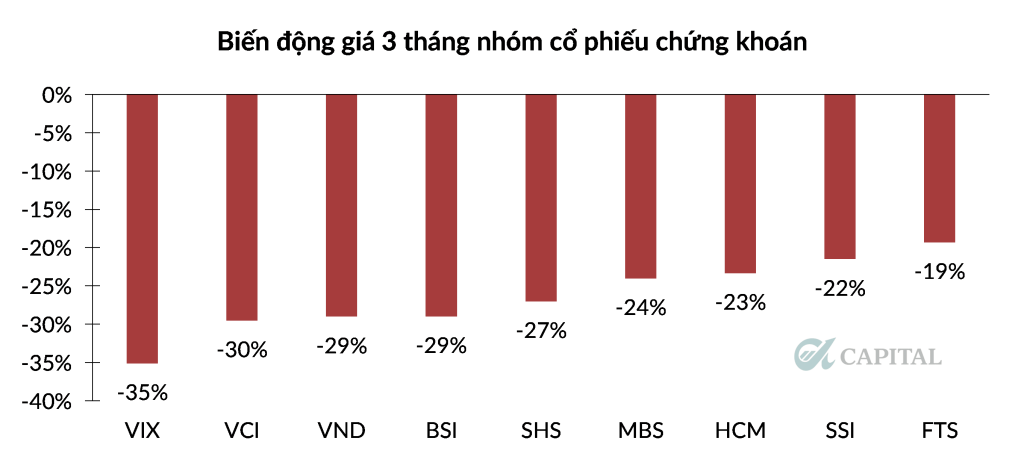

Trong ba tháng trở lại đây, nhóm dịch vụ chứng khoán chứng kiến mức điều chỉnh mạnh nhất trong nhiều nhóm ngành. Đa số cổ phiếu giảm 25–35%, thậm chí một số mã giảmsâu hơn mức sụt giảm chung của VN-Index.

- VIX giảm khoảng 35%

- VCI giảm 30%

- VND giảm 29%

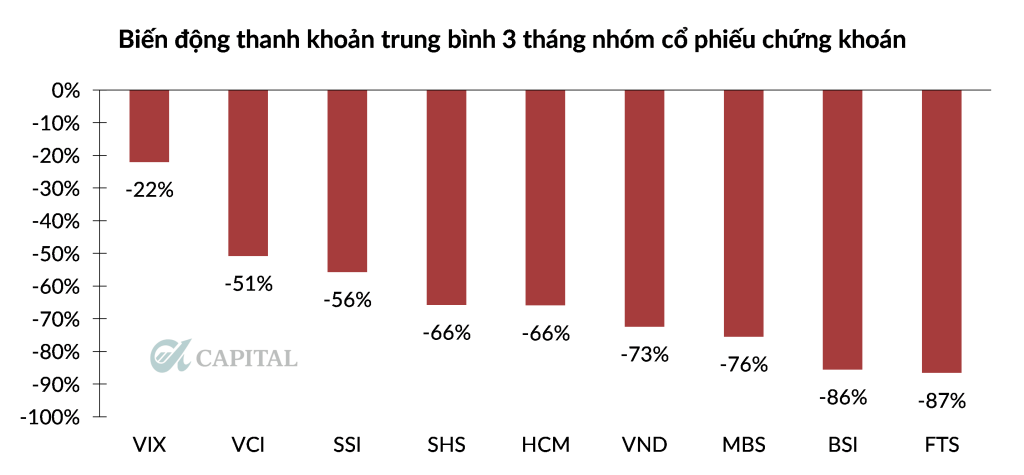

Không chỉ giá giảm, thanh khoản toàn ngành cũng suy kiệt, thể hiện qua giá trị giao dịch bình quân giảm mạnh. Các công ty cỡ vừa – nhóm thường nhạy hơn với dòng tiền – ghi nhận mức sụt giảm nghiêm trọng nhất:

- FTS, MBS, BSI: giá trị giao dịch giảm trên 80% so với giai đoạn quý II–III/2025

- Nhóm large-cap như SSI, HCM, VCI cũng giảm thanh khoản 50–60%

Điều này cho thấy dòng tiền đầu cơ lẫn dòng tiền dài hạn đều đang tạm rời khỏi nhóm chứng khoán. Chu kỳ giảm điểm lần này mang tính chất “co cụm phòng thủ”, không còn xuất hiện sóng lan tỏa mạnh như nửa đầu năm 2025.

Nguyên nhân: Tự doanh suy giảm, môi giới – margin chịu áp lực kép

Có ba yếu tố chính dẫn tới chu kỳ giảm sâu của nhóm dịch vụ chứng khoán.

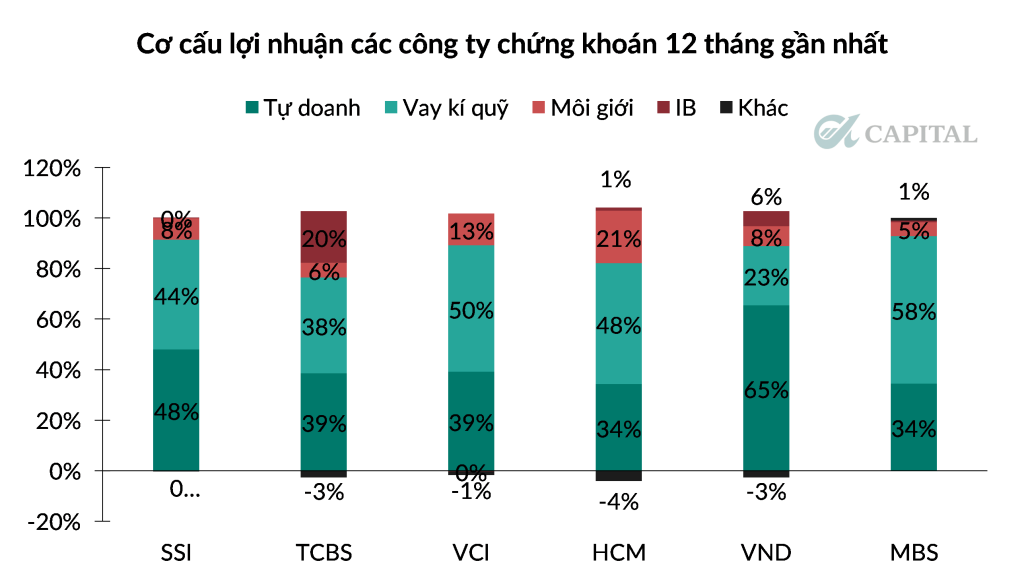

2.1. Tự doanh sụt giảm khi thị trường điều chỉnh

Hai quý trước, mảng tự doanh là đầu tàu tăng trưởng lợi nhuận của hầu hết công ty chứng khoán, trong bối cảnh thị trường hồi phục mạnh và dòng tiền tăng mạnh. Tuy nhiên, sang quý IV/2025, bối cảnh thay đổi hoàn toàn:

- VN-Index chỉnh giảm mạnh

- Thanh khoản sụt giảm

- Nhà đầu tư giảm sử dụng đòn bẩy

Các công ty có tỷ trọng tự doanh lớn sẽ chịu ảnh hưởng mạnh nhất: VND, VCI, SSI. Đây đều là các doanh nghiệp có danh mục tài sản tài chính quy mô lớn, biến động mạnh theo thịtrường. Khi thị trường giảm điểm, lợi nhuận tự doanh ngay lập tức bốc hơi, thậm chí rơi vào lỗ.

2.2. Mảng môi giới giảm sâu khi thanh khoản co hẹp

Doanh thu môi giới phụ thuộc trực tiếp vào giá trị giao dịch của toàn thị trường. Khi thanh khoản giảm 40–60%, doanh thu môi giới gần như giảm tương ứng.

Trong bối cảnh cạnh tranh gay gắt về phí, các công ty không thể tăng giá dịch vụ, khiến biên lợi nhuận bị thu hẹp đáng kể khi doanh thu giảm do chi phí cố định cao.

2.3. Mảng margin chịu “đòn kép”: thanh khoản giảm + lãi suất tăng

Hoạt động cho vay margin bị ảnh hưởng bởi hai chiều:

- Thanh khoản thấp → nhu cầu vay margin giảm

- Lãi suất tăng → chi phí vốn tăng, trong khi không tăng được lãi suất cho vay vì cạnh tranh

Kết quả là mảng margin – một trong những nguồn lợi nhuận quan trọng – bị kẹp giữa áp lực chi phí và sự suy yếu nhu cầu vay của thị trường.

Định giá: Nhiều mã đã về vùng hấp dẫn, nhưng sự phân hóa rất rõ ràng

Điểm tích cực của nhịp giảm mạnh lần này là nhiều cổ phiếu đã trở về vùng định giá hấp dẫn, đặc biệt là nhóm dẫn đầu ngành.

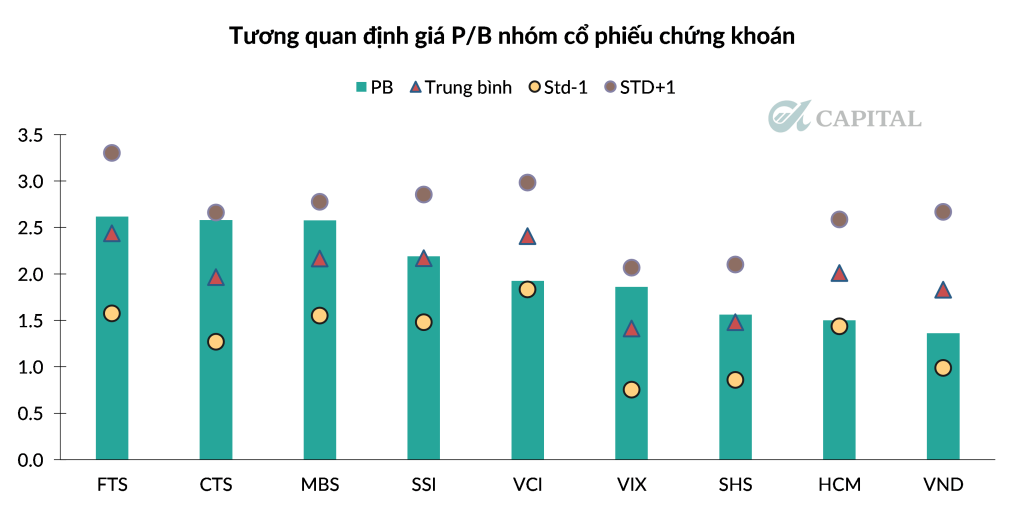

3.1. Large-cap: Định giá PB về mức -1 std của trung bình 5 năm

Hai cổ phiếu đầu ngành VCI và HCM đã giảm sâu về mức PB tương đương giai đoạn đáy 2023 – thời điểm tâm lý thị trường bi quan nhất.

- PB hiện tại ~ 1.5–1.6 lần, thấp hơn trung bình 5 năm khoảng 1 độ lệch chuẩn

- Trong khi đó, bối cảnh hiện tại chưa xấu như 2023: lãi suất ổn định hơn, tỷ giá vẫn đang kiểm soát tốt hơn, kì vọng tăng trưởng GDP cao.

Điều này cho thấy định giá của nhóm đầu ngành đã quay về vùng hấp dẫn để tích lũy dài hạn.

3.2. Mid-cap: CTS, MBS, FTS vẫn còn đắt

Ngược lại, nhóm midcap như CTS, MBS, FTS dù đã giảm giá nhưng vẫn giao dịch ở mức:

- PB quanh mức 2.5 lần

- Cao hơn đáng kể so với nhóm đầu ngành

- –> Chưa phản ánh đầy đủ rủi ro hoạt động, đặc biệt trong bối cảnh doanh thu môi giới và margin sụt giảm mạnh

Tương quan định giá cho thấy nhóm đầu ngành đang hấp dẫn hơn cả về mức độ an toàn và tiềm năng hồi phục khi dòng tiền quay trở lại.

Nhìn về 2026: Sóng hồi phục có thể đến từ nâng hạng và thanh khoản tăng

Năm 2026 được kỳ vọng sẽ là những bước tiến lớn của ngành dịch vụ chứng khoán với ba động lực chính.

4.1. Nâng hạng FTSE Emerging – Dòng vốn chủ động sẽ đi trước

FTSE dự kiến nâng hạng Việt Nam lên thị trường mới nổi vào tháng 9/2026. Nếu kịch bản này diễn ra:

- Các quỹ chủ động (active funds) sẽ gom hàng từ đầu 2026 để chiếm vị thế

- Các ETF sẽ vào dòng tiền khi việc nâng hạng chính thức diễn ra

Điều này có thể tạo nên chu kỳ tăng thanh khoản mạnh, đặc biệt ở các công ty chứng khoán top đầu – nhóm được hưởng lợi trực tiếp từ sự sôi động của thị trường và sự hồi phục của dòng vốn ngoại.

4.2. Kỳ vọng giao dịch T0 trong 2026 – nhưng khả năng triển khai còn bỏ ngỏ

Thị trường kỳ vọng có thể áp dụng cơ chế giao dịch T0 trong 2026 (thực chất là cho vay chứng khoán chờ về).

Tuy nhiên, A-Capital đánh giá khả năng triển khai không quá cao vì:

- Rủi ro vận hành và an toàn hệ thống

- Yêu cầu thay đổi lớn về quản lý rủi ro và thanh toán bù trừ

Dù vậy, nếu triển khai được, T0 sẽ tăng mạnh thanh khoản, trực tiếp nâng doanh thu cho môi giới và cho vay kí quỹ.

4.3. Lãi suất Mỹ hạ – GDP Việt Nam tăng – Thanh khoản thị trường khởi sắc

Kỳ vọng FED hạ lãi suất trong 2026 + mục tiêu tăng trưởng GDP của Việt Nam ở mức cao sẽ tạo môi trường thuận lợi cho:

- Dòng vốn ngoại quay lại

- Dòng tiền nội tự tin sử dụng margin hơn

–> Định giá thị trường mở rộng trở lại.

Kết luận: Ngành chứng khoán đang ở vùng định giá hấp dẫn cho tầm nhìn 12–18 tháng

Dù đang trong giai đoạn suy yếu về kết quả kinh doanh và thanh khoản, nhóm dịch vụ chứng khoán đã điều chỉnh mạnh hơn trung bình thị trường và trở về vùng định giá hấp dẫn, đặc biệt với các doanh nghiệp đầu ngành.

A-Capital cho rằng:

- VCI, HCM, SSI là nhóm phù hợp tích lũy trung hạn nhờ định giá thấp và khả năng hưởng lợi lớn nhất khi thị trường hồi phục

- Nhóm midcap cần quan sát thêm và chờ mức định giá hấp dẫn hơn

- Năm 2026 sẽ là năm bản lề với câu chuyện nâng hạng FTSE, kỳ vọng T0 và môi trường lãi suất thuận

Trong ngắn hạn, rủi ro thị trường vẫn còn, nhưng với góc nhìn 12–18 tháng, nhóm chứng khoán đang dần tạo nền giá hấp dẫn cho nhà đầu tư trung hạn và dài hạn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN