Cổ phiếu ngành bất động sản giảm mạnh từ đầu năm – Vì sao?

Đầu tháng 1, nhóm cổ phiếu bất động sản (đặc biệt mid-cap) chứng kiến nhịp giảm khá mạnh ở nhiều cái tên như NLG, KDH, DXG, HDC, CEO…. Nếu nhìn thuần kỹ thuật, đây là một nhịp rũ khá mạnh với nhiều cổ phiếu thủng MA50. Nhưng nếu nhìn theo vĩ mô – tín dụng, nhịp giảm này lại trở nên hợp lý khi thị trường đang định giá lại 3 biến số cốt lõi: room tín dụng – chi phí vốn – thanh khoản người mua.

Tín dụng bị “khoanh vùng”, lãi vay bắt đầu nhích lên

- Room tín dụng 2026 thấp hơn 2025 → “ít tiền mới hơn”. Ngân hàng Nhà nước định hướng tăng trưởng tín dụng toàn hệ thống khoảng 15% trong năm 2026 (linh hoạt điều chỉnh theo diễn biến) – mức này nhìn bề ngoài không “quá chặt”, nhưng rõ ràng thấp hơn nhịp tín dụng 2025 (khi tín dụng toàn hệ thống tăng quanh ~19%).

- Tín dụng BĐS bị yêu cầu không tăng nhanh hơn bình quân của chính ngân hàng. Điểm then chốt nằm ở “hàng rào kỹ thuật”: NHNN yêu cầu các TCTD kiểm soát tăng trưởng tín dụng BĐS không vượt quá tốc độ tăng trưởng tín dụng chung (so với cuối 2025) của chính tổ chức đó. Nói đơn giản: ngân hàng không được “bơm lệch” vào BĐS so với mặt bằng tăng trưởng tín dụng của họ. Đây là yếu tố tác động trực tiếp lên kỳ vọng lợi nhuận của nhóm BĐS niêm yết, vì:

- Với người mua nhà: hạn mức và điều kiện vay sẽ kỷ luật hơn do room không còn xông xênh.

- Với chủ đầu tư: tín dụng dự án/đòn bẩy vốn lưu động sẽ bị soi kỹ hơn.

- Quý 1 bị “khống chế tốc độ” → thanh khoản thị trường sơ cấp dễ hụt nhịp. NHNN cũng yêu cầu 3 tháng đầu năm 2026 tăng trưởng tín dụng không vượt quá 25% chỉ tiêu cả năm. Điều này khiến dòng tiền quý 1 thường “chậm ga”, trong khi thị trường sơ cấp (mở bán) lại hay kỳ vọng tạo sóng đầu năm.

- Lãi suất vay mua nhà tăng trở lại: cú đánh vào “độ chịu đòn” của cầu đầu cơ. Từ đầu tháng 1/2026, nhiều ngân hàng công bố mặt bằng lãi vay mua nhà với mức tăng khoảng 1% như VCB, BID, TCB… Đặc biệt có thông tin CTG tăng lãi suất cho vay mua nhà lên 14%/năm. Khi lãi vay tăng, nhóm bị ảnh hưởng mạnh nhất không phải “nhu cầu ở thật”, mà là nhu cầu đầu cơ/đòn bẩy – vốn quyết định thanh khoản ở các dự án xa trung tâm.

- Tín dụng BĐS đã “nóng” và thanh khoản hệ thống không dư dả. 2025 là năm tín dụng tăng mạnh; riêng tín dụng liên quan BĐS theo một số ước tính cũng tăng nhanh (nhiều báo cáo nêu mức khoảng ~24–30%). Trong khi đó, cuối 2025 – đầu 2026, thanh khoản hệ thống chịu áp lực, lãi suất liên ngân hàng từng neo cao rồi biến động mạnh, phản ánh trạng thái “không quá dư dả”.

–> Tóm lại, nhịp giảm của cổ phiếu BĐS đầu tháng 1 là phản ứng “đúng bài” của thị trường khi thấy tín hiệu: (i) BĐS bị khoanh vùng tăng trưởng tín dụng, (ii) lãi vay nhích lên trong bối cảnh thanh khoản hệ thống căng hơn.

Tác động kỳ vọng: giá nhà vẫn cao, nhưng thanh khoản sẽ phân hóa mạnh

Một nghịch lý thường gặp: giá nhà ở mức cao + lãi vay tăng → giá khó giảm sâu ngay, vì chi phí vốn và giá đất đầu vào vẫn neo. Nhưng thanh khoản (tốc độ bán/độ hấp thụ) sẽ giảm và phân hóa.

- Dự án trung tâm – cận trung tâm vẫn “có người mua” bao gồm:

- Nằm trong trung tâm hoặc vành đai gần (khoảng ~15km),

- Hoặc gần khu dân cư đông, khu công nghiệp,

… thường giữ được thanh khoản vì dựa vào nhu cầu ở thực. Người mua ở thực nhạy với lãi suất, nhưng ít nhạy hơn so với giới đầu cơ.

- Dự án xa trung tâm: khó kỳ vọng “bán chạy” ở mặt bằng giá hiện tại. Nhóm dự án này phụ thuộc vào Kì vọng tăng giá tương lai, đồn bảy ngân hàng và tâm lý Fomo của thị trường. Khi lãi vay tăng và tín dụng bị kiểm soát, “nhiên liệu” cho phân khúc này giảm mạnh → thanh khoản suy yếu hơn trước (giá có thể neo, nhưng giao dịch thưa).

- Phân khúc trung cấp 50–60 triệu/m²: vẫn có cửa nhờ “vừa túi”. Đây là phân khúc có lợi thế:

- Tổng giá trị hợp đồng dễ tiếp cận hơn,

- Dễ chạm nhóm ở thực (gia đình trẻ, người đi làm),

- Tỷ lệ vay/tài sản hợp lý hơn nên “chịu lãi suất” tốt hơn.

–> 2026 có thể là năm “đẹp sổ sách” cho một số doanh nghiệp (nhờ bàn giao dự án đã bán trước đó), nhưng về mặt thị trường, sẽ là năm thanh khoản phân hóa theo vị trí – phân khúc – tệp khách hàng.

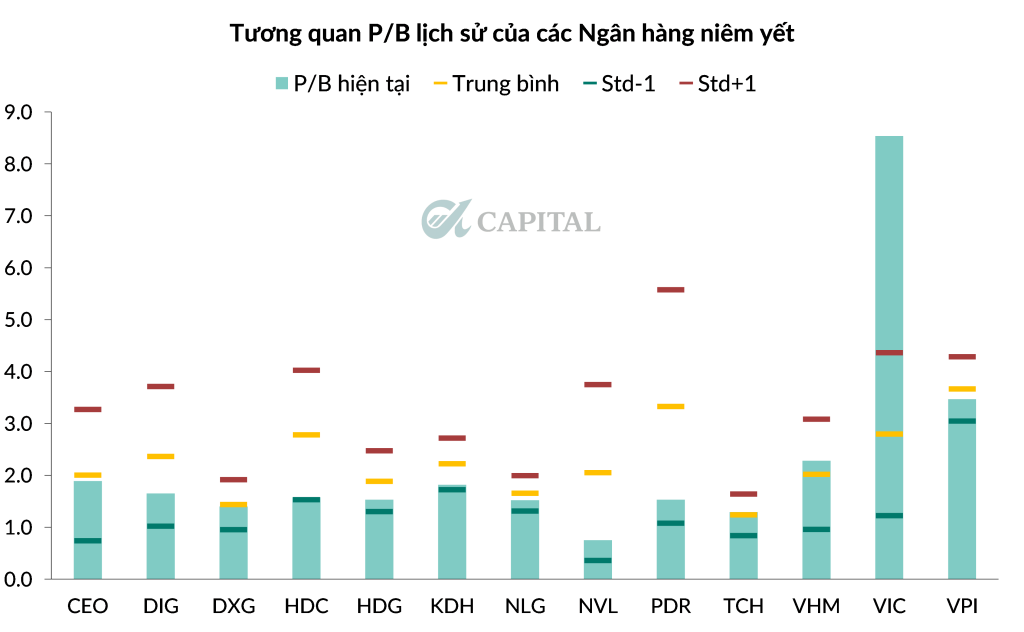

Định giá nhóm cổ phiếu BĐS hiện tại

Sau nhịp giảm mạnh, các cổ phiếu ngành bất động sản đều đã quay về mức giá tương đối hấp dẫn, quanh Std-1 của trung bình 5 năm. Đây có thể coi là mức giá đã phản ánh rủi ro liên quan đến vấn đề room tín dụng và lãi suất (mà thực tế có thể sẽ không quá đáng lo ngại).

Nếu lấy bối cảnh 2026 là “kỷ luật tín dụng – lãi vay nhích lên – thanh khoản phân hóa”, thì cách tiếp cận hợp lý là:

- Ưu tiên doanh nghiệp có dự án gần trung tâm / nhu cầu ở thực, sản phẩm vừa túi, tiến độ rõ.

- Tránh doanh nghiệp phụ thuộc quá lớn vào đòn bẩy và kỳ vọng đầu cơ ở vùng xa.

- Canh các “điểm rơi thông tin” có thể làm thay đổi định giá: tín hiệu nới/điều chỉnh room, lãi vay ổn định trở lại, pháp lý được tháo gỡ, doanh số bán hàng cải thiện.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN