DGC – Cập nhật nhanh 3Q2025

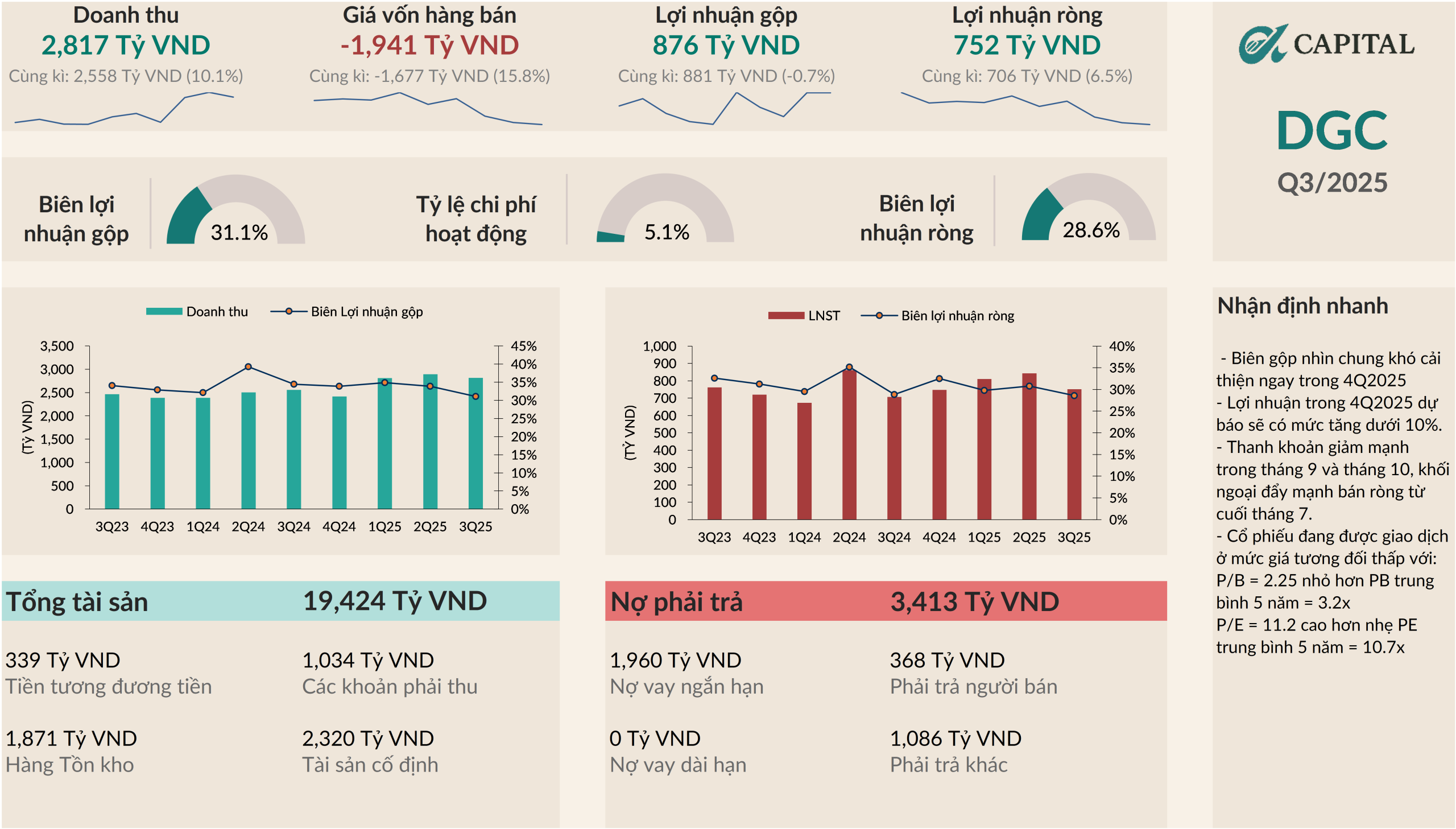

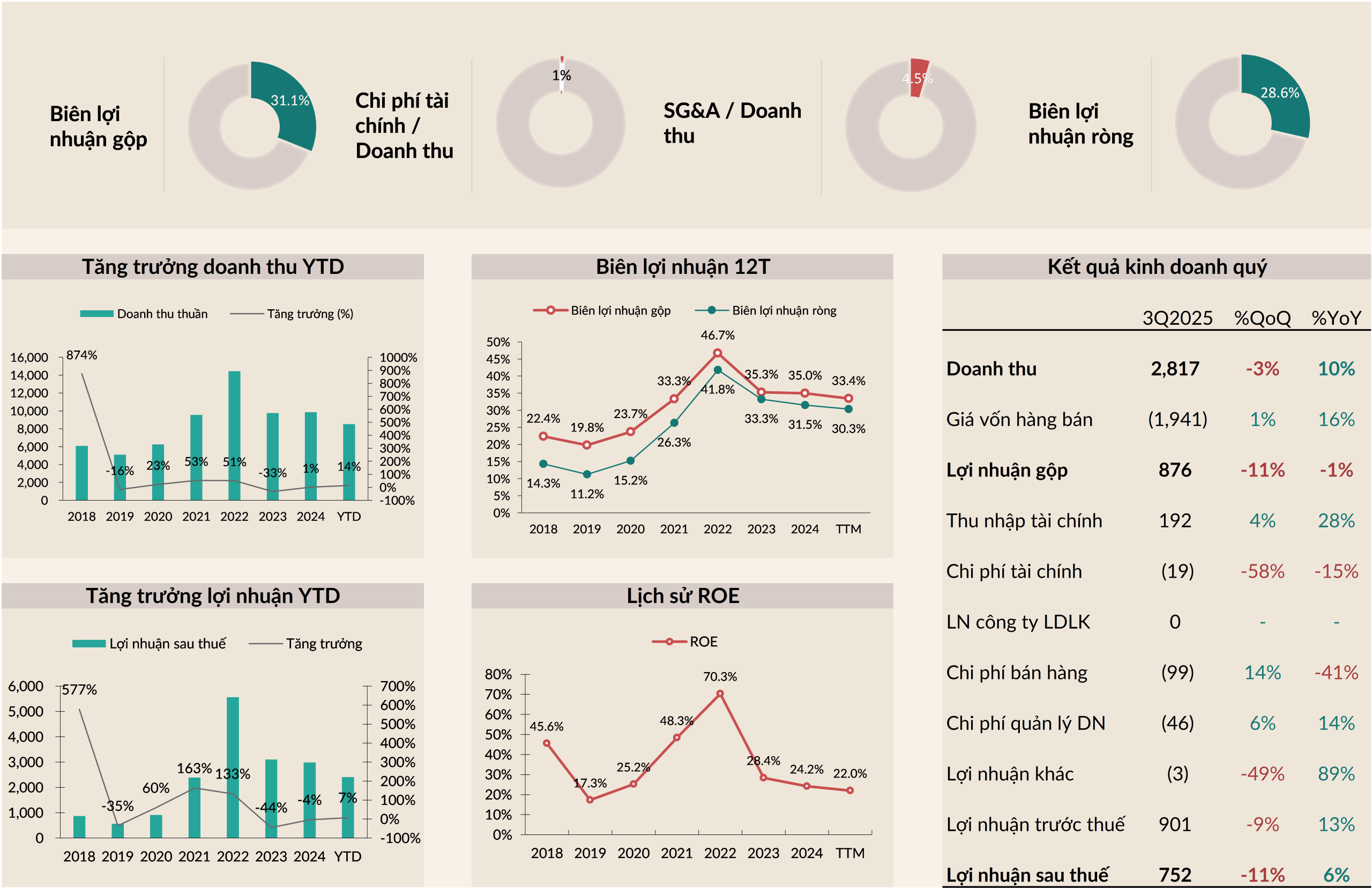

3Q2025, doanh thu đạt 2,817 tỷ VND, tăng 10% YoY. Lợi nhuận sau thuế đạt 752 tỷ VND, tăng 6% YoY. Lũy kế 9 tháng đầu năm, doanh thu đạt 8,521 tỷ VND, tăng 14% YoY; LNST đạt 2,403 tỷ VND, tăng 7% YoY.

Điểm nhấn đáng chú ý:

- Biên lợi nhuận gộp đạt 31.1%, giảm so với quý trước là 34%. Nguyên nhân đến từ giá điện tăng từ tháng 5/2025 trong khi giá quặng Apatit trong nước vẫn duy trì ở mức cao.

- Thu nhập tài chính tăng 28% nhờ số dư tiền gửi ngân hàng tăng cùng lãi tỷ giá.

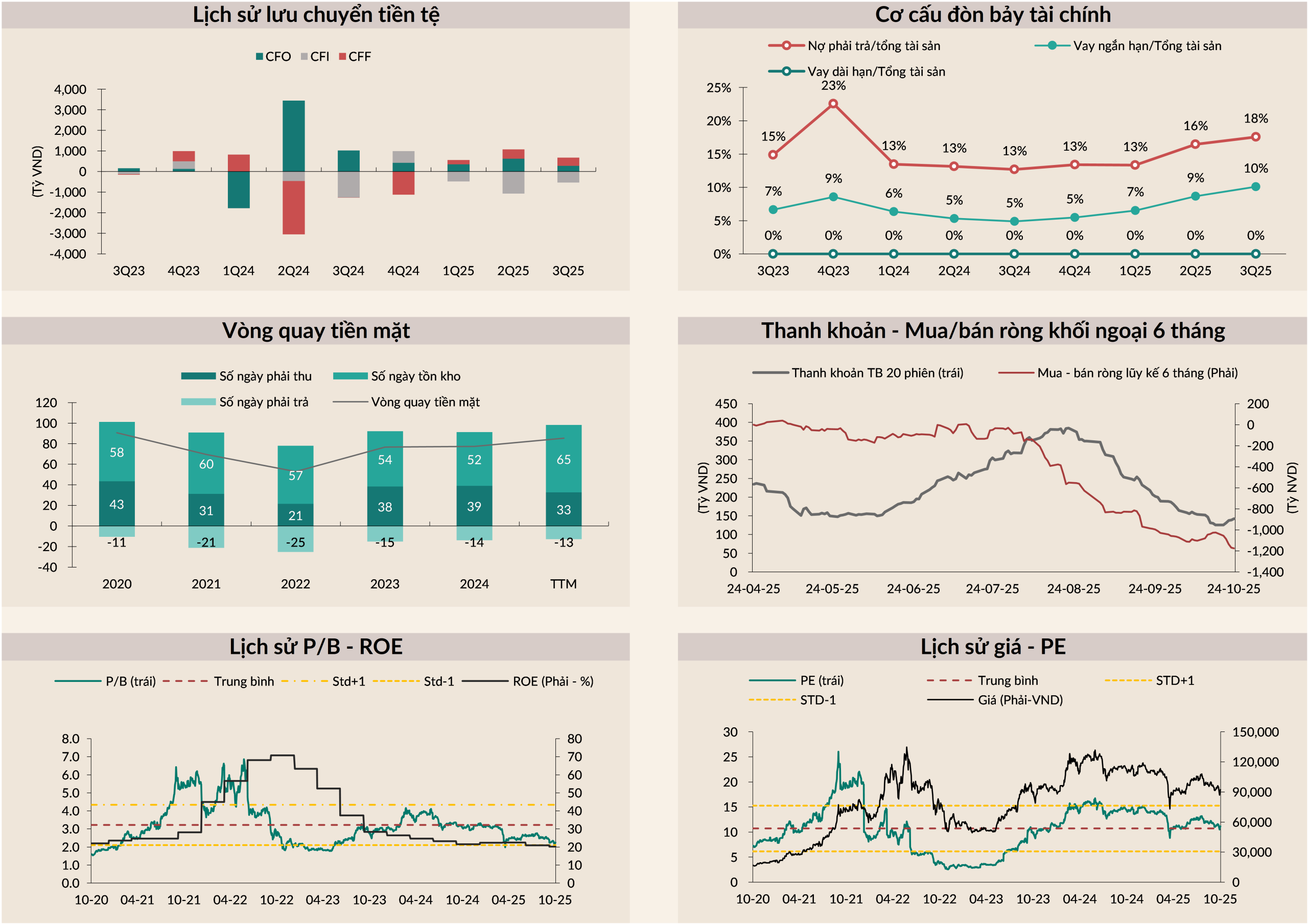

- DGC đang có xu hướng tăng vay ngắn hạn với tỷ lệ nợ ngắn hạn/ tổng tài sản đạt 10% so với đầu năm đạt 5% với mục đích tài trợ vốn lưu động trong bối cảnh DGC đang tăng dần lượng hàng tồn kho (số ngày tồn kho tăng từ 52 ngày lên 65 ngày).

Đánh giá nhanh:

- Biên gộp nhìn chung khó cải thiện ngay trong 4Q2025 do giá điện cao so với cùng kì, trong khi đó giá quặng đầu vào vẫn sẽ duy trì mức cao khi DGC chưa có mỏ quặng mới.

- Lợi nhuận trong 4Q2025 dự báo sẽ có mức tăng dưới 10%.

- Thanh khoản giảm mạnh trong tháng 9 và tháng 10, khối ngoại đẩy mạnh bán ròng từ cuối tháng 7, lũy kế bán ròng 1,175 tỷ VND trong 6 tháng gần nhất.

- Cổ phiếu đang được giao dịch ở mức giá tương đối thấp với:

- P/B = 2.25 nhỏ hơn PB trung bình 5 năm = 3.2x

- P/E = 11.2 cao hơn nhẹ PE trung bình 5 năm = 10.7x

- –> Các tín hiệu đảo chiều của biên lợi nhuận gộp nhờ sẽ là thời điểm phù hợp để tích lũy lại DGC trong trung – dài hạn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN