HPG – Thiên thời địa lợi nhân hòa

Điểm nhấn chính

- Lợi nhuận 2Q2025 tăng 28% so với cùng kì nhờ giá nguyên vật liệu đầu vào giảm mạnh

- Nhu cầu thép dự kiến tăng cao trong 2H2025 và 2026.

- Kì vọng tăng giá thép và giá nguyên vật liệu đầu vào duy trì mức thấp sẽ cải thiện biên lợi nhuận gộp.

- Nhà máy DQ2 đi vào vận hành trong năm 2025 sẽ là động lực tăng trưởng chính trong 3 năm tới.

- Giá cổ phiếu kì vọng = 40,700 VND/cp, tương dương upside 57% từ giá hiện tại.

Tổng quan

“Tập đoàn Hòa Phát (HPG) là doanh nghiệp sản xuất thép lớn nhất Việt Nam, chiếm hơn 30% thị phần thép xây dựng nội địa và gần 25% thị phần ống thép. Bên cạnh thép, tập đoàn còn mở rộng sang nông nghiệp và bất động sản khu công nghiệp, tạo thành hệ sinh thái đa ngành.

Hiện tại, hoạt động kinh doanh của HPG tập trung vào 3 mảng chính:

- Thép: chiếm khoảng 93–94% tổng doanh thu, đóng vai trò trụ cột và là nền tảng tạo dòng tiền chính của Tập đoàn.

- Nông nghiệp: đóng góp khoảng 5%, duy trì tốc độ tăng trưởng ổn định, hỗ trợ đa dạng hóa nguồn thu.

- Bất động sản: chiếm khoảng 2%, quy mô nhỏ, các dự án của HPG được đánh giá cao về vị trí, thiết kế hợp lý và duy trì chất lượng dịch vụ tốt.

Sau 2 năm 2022 – 2023 bị ảnh hưởng bởi ngành bất động sản trong nước đóng băng cùng chi phí tăng cao, KQKD của HPG đã có những tín hiệu phục hồi tích cực trong năm 2024. Trong bối cảnh nhà máy thép Dung Quất 2 sắp đi vào hoạt động và thị trường bất động sản ấm lại, liệu HPG có thể đạt được đỉnh cao mới trong thời gian tới?

Cập nhật KQKD 2Q2025

2Q2025, HPG có KQKD tăng trưởng tích cực với doanh thu đạt 35,910 tỷ VND, giảm 9% YoY và LNST đạt 4,264 tỷ VND, tăng 28% YoY, đánh dấu mức Lợi nhuận quý cao nhất trong 3 năm gần nhất.

Một số điểm nổi bật trong kì:

- Sản lượng tăng trưởng tốt tuy nhiên doanh thu giảm 9% YoY do giá thép trung bình giảm, phù hợp với diễn biến giá thép thế giới cũng như nhu cầu thép trong nước chưa thực sự khởi sắc.

- Biên lợi nhuận gộp cải thiện, đạt 18.4% so với cùng kì 13.3% chủ yếu nhờ giá nguyên liệu đầu vào là Quặng sắt và Than cốc giảm mạnh hơn so với giá thép đầu ra.

- Lợi nhuận mảng nông nghiệp tăng 136% YoY, chiếm 12.5% tổng lợi nhuận với động lực từ giá lợn tăng mạnh do thiếu hụt nguồn cung.

Điểm nhấn đầu tư

1. Nhu cầu thép dự kiến tăng cao trong nửa cuối năm 2025 và 2026:

- Tăng tốc giải ngân vốn đầu tư công. Lũy kế 7 tháng đầu năm, chính phủ đã thực hiện giải ngân 388.3 nghìn tỷ đồng, tăng 33.8% so với năm 2024 và hoàn thành 43.9% kế hoạch cả năm. A-Capital kì vọng tốc độ giải ngân sẽ tiếp tục giải ngân đầu tư công sẽ tiếp tục duy trì ở mức cao với động lực từ:

- (1) Luật đầu tư Công sửa đổi được thông qua vào T11/2024 giúp đẩy nhanh tiến độ thực hiện các dự án;

- (2) Đầu tư Công sẽ được chú trọng vì mục tiêu tăng trưởng GDP 8% trong bối cảnh mảng xuất/nhập khẩu sẽ gặp khó khăn do các vấn đề về thuế quan.

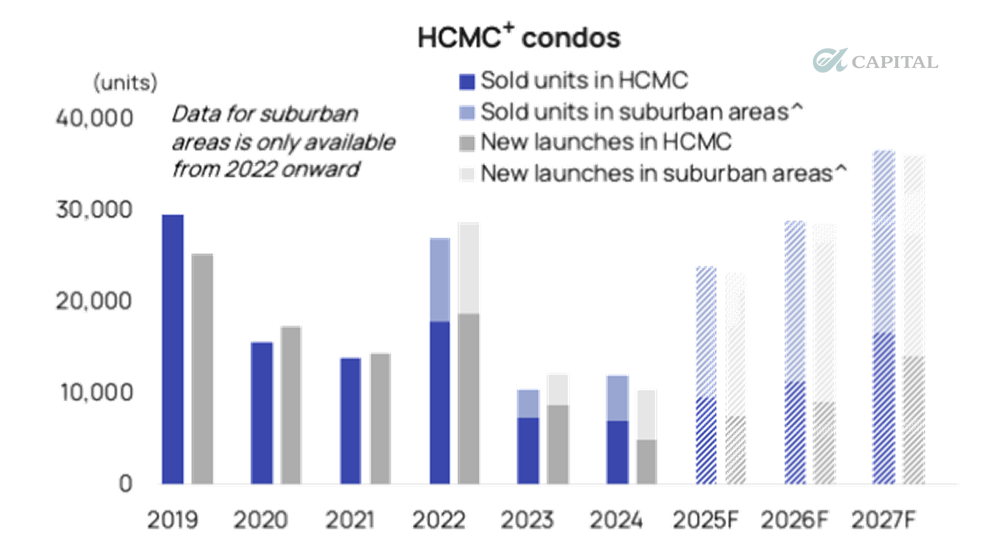

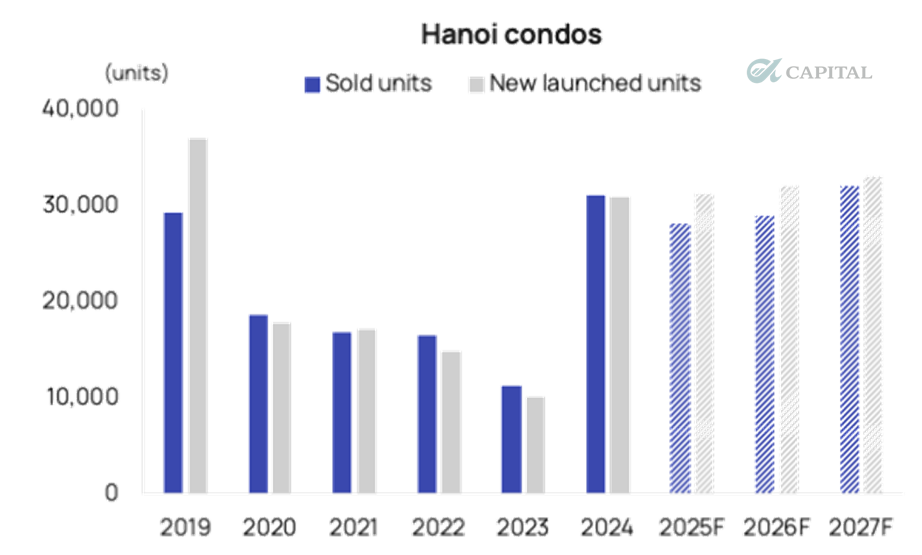

- Thị trường bất động sản hồi phục và đi vào chu kì tăng trưởng mới giai đoạn 2025 -2027. Theo số liệu của CBRE, tổng giao dịch sơ cấp tại Hà Nội và TP.HCM trong 2Q2025 đạt khoảng 9,300 căn, tăng 47% so với quý trước. A – Capital tin rằng thị trường BĐS sẽ bước vào chu kì tăng trưởng mới nhờ các động lực :

- (1) Cải thiện chính sách thông qua các văn bản luật mới như Luật Đất Đai sửa đổi 2024, luật kinh doanh bất động sản 2023 hiệu lực 1/1/2025…;

- (2) Lãi suất cho vay mua nhà thấp thúc đẩy nhu cầu giao dịch và đầu tư.

- Kết luận: A-Capital đánh giá cao nhu cầu thép sẽ tăng mạnh mẽ trong giai đoạn sắp tới –> đảm bảo câu chuyện tăng trưởng sản lượng của HPG.

Dự Phóng doanh số căn hộ bán ra tại TP. Hồ Chí Minh

Dự Phóng doanh số căn hộ bán ra tại TP. Hà Nội

2. Biên lợi nhuận gộp cải thiện nhờ chi phí đầu vào thấp và giá thép tăng sau chính sách của Trung Quốc

- Chi phí đầu vào là Quặng Sắt và Than Cốc dự kiến vẫn duy trì ở mức thấp do thị trường bất động sản ở Trung Quốc hồi phục yếu khiến nhu cầu đối với các nguyên liệu này thấp. Cùng với đó, nguồn cung Quặng sắt và Than Cốc vẫn duy trì ổn định khiến không có động lực đáng kể nào cho việc tăng giá.

- Kì vọng Giá thép quay trở lại chu kì tăng nhờ chính sách “Chống cạnh tranh tiêu cực” tại Trung Quốc. Cụ thể, Trung Quốc đang có kế hoạch cắt giảm sản lượng thép trong thời gian tới thông qua đóng cửa lò luyện cũ không hiệu quả và hạn chế việc cấp phép các nhà máy thép mới, đồng thời hỗ trợ những doanh nghiệp có công nghệ tiên tiến và giá trị gia tăng cao hơn. Kết quả phần nào đã đem lại tín hiệu tích cực với sản lượng thép thô 7 tháng đầu năm giảm 3.1% so với cùng kì. Việc cắt giảm sẽ giảm bớt tình trạng cung vượt cầu, qua đó có thể giúp giá thép thế giới tăng trở lại tác động tích cực đến giá thép Việt Nam.

- Kết luận: Chi phí đầu vào thấp kết hợp cùng sản lượng gia tăng – tối ưu chi phí sẽ nới rộng biên lợi nhuận gộp của HPG. Câu chuyện tăng giá thép sẽ gặp khó khăn hơn nhưng nếu tăng được sẽ đưa HPG nói riêng và ngành thép nói chung vào chu kì tăng mạnh mẽ.

3. Dung Quất 2 đi vào hoạt động đáp ứng nhu cầu tăng lên của thị trường

- Dự án nhà máy Dung Quất 2 bao gồm 2 giai đoạn với tổng công suất thiết kế bao gồm 5.6 triệu tấn HRC/năm và 500 nghìn tấn thép dây cuộn chất lượng cao. Giai đoạn 1 đã đi vào vận hành tháng 3/2025, full công suất ngay trong tháng đầu tiên. Giai đoạn 2 dự kiến đi vào vận hành tháng 9/2025. A-Capital kì vọng sau khi đi vào vận hành, nhà máy DQ2 sẽ là động lực chính cho tăng trưởng doanh thu của HPG trong giai đoạn 2025 -2027.

- Bên cạnh đó, HPG đã khởi công xây dựng nhà máy sản xuất thép đường ray cao tốc với tổng vốn đầu tư 14,000 tỷ VND vào tháng 3/2025. Sản phẩm dự án này bao gồm thép đường ray và thép hình sẽ được phục vụ cho các dự án hạ tầng quốc gia như dự án đường sắt cao tốc Bắc – Nam và các dự án đường sắt nội địa hoặc liên tỉnh. Nhà máy dự kiến sẽ bắt đầu có đóng góp vào doanh thu từ năm 2027.

- Kết luận: HPG nhiều khả năng đã timing thời gian hợp lý đối với dự án Dung Quất 2 để đón đầu nhu cầu thép lớn, đảm bảo cho câu chuyện tăng trưởng trong thời gian tới.

Quan điểm định giá

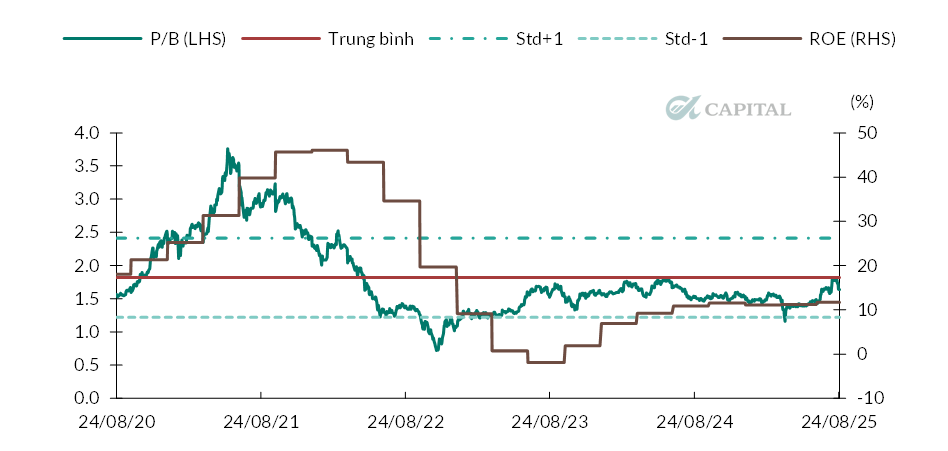

Đối với các doanh nghiệp hoạt động trong ngành nghề có tính chu kì cao như ngành thép, A-Capital sẽ áp dụng phương pháp tương quan P/B kết hợp cùng với ROE đế đánh giá.

Đối với cổ phiếu HPG:

- P/B tại ngày 25/8/2025 đạt 1.64x

- ROE 2025 ước tính đạt 14%

- P/B forward cuối năm 2025 ước tính đạt 1.53x

- Với triển vọng đã nêu ở điểm nhấn đầu tư, ROE kì vọng tăng đều trong 3 năm tới, A-Capital cho rằng mức P/B hợp lý của HPG đạt 2.4x tương đương độ lệch chuẩn +1 trung bình P/B 5 năm của HPG

- Upside = 2.4/1.53 = 56.9% tương đương giá cổ phiếu kì vọng = 40,700 VND/cổ phiếu.

Tổng kết

Động lực tăng trưởng lợi nhuận của HPG trong giai đoạn 2025-2027 đến từ cả phía cầu và phía cung khi nhu cầu thép nội địa tăng, nhà máy mới đi vào hoạt động cũng như biên lợi nhuận gộp cải thiện. A-Capital đánh giá khả năng diễn ra của các luận điểm đầu tư đều ở mức cao và HPG có thể ghi nhận mức tăng trưởng bình quân ~ 27% trong giai đoạn 2025 -2027.

Về định giá, trong trường hợp giá thép không thể bước vào trend tăng giá, P/B mục tiêu sẽ ở mức trung bình 5 năm là 1.82x tương đương upside 26%, vẫn đảm bảo mức tỷ suất lợi nhuận hấp dẫn. Nhà đầu tư có thể mở vị thế đối với HPG ngay tại thời điểm này và theo dõi các thông tin về giá thép, giá nguyên vật liệu đầu vào và tiến độ các dự án để ra quyết định hợp lý.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN