Lãi suất huy động liệu đã đến thời điểm “đổi chiều”

Từ giữa năm 2024 đến hiện tại, mặt bằng lãi suất huy động của hệ thống ngân hàng Việt Nam duy trì ở vùng thấp kéo dài. Ở kỳ hạn 12 tháng, nhóm ngân hàng quốc doanh (SOBs) và các NHTM lớn phổ biến quanh 4,5–5,0%/năm, thấp hơn đáng kể so với vùng 5,5–6,0%/năm từng thấy trong giai đoạn COVID. Môi trường lãi suất thấp góp phần làm dịu chi phí vốn của nền kinh tế và hỗ trợ tăng trưởng tín dụng. Tuy nhiên, những tháng gần đây đã xuất hiện đồng thời nhiều yếu tố mới, làm tăng khả năng điều chỉnh tăng lãi suất huy động trong vài quý tới.

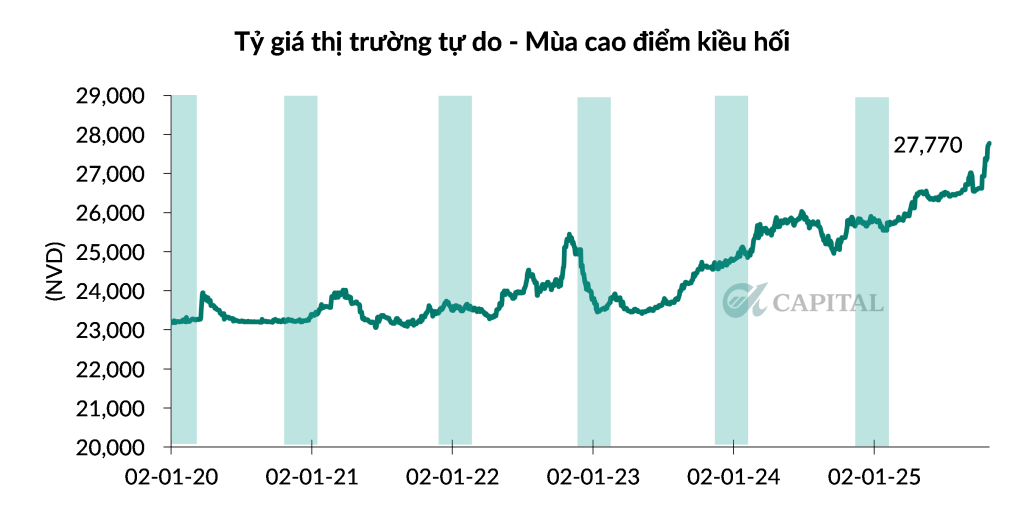

Tỷ giá căng thẳng

- Trong những tuần gần đây, diễn biến tỷ giá VND/USD cho thấy áp lực gia tăng rõ rệt. Trên thị trường tự do, tỷ giá đã leo lên vùng 27.800. Để hạ nhiệt tâm lý và bổ sung nguồn ngoại tệ cho hệ thống, Ngân hàng Nhà nước triển khai bán USD kỳ hạn 180 ngày, có hủy ngang với mức giá cố định. Mục tiêu cốt lõi là neo nhịp tăng tỷ giá dưới ngưỡng mục tiêu 5% cho năm 2025, qua đó giữ ổn định vĩ mô và duy trì niềm tin của nhà đầu tư nước ngoài đối với VND và thị trường tài chính Việt Nam.

- Ở bình diện quốc tế, trục áp lực đến từ FED. Dù vừa hạ FFR 0,25%, thông điệp đi kèm mang màu sắc hawkish , khiến thị trường hoài nghi về khả năng có thêm một lần cắt giảm trong phần còn lại của năm. Kỳ vọng nới lỏng chậm lại đã đẩy chỉ số DXY đi lên, kéo theo áp lực suy yếu lên các đồng tiền mới nổi, trong đó có VND. Khi USD mạnh, dòng vốn ngắn hạn kém hào hứng với tài sản VND hơn, và nhu cầu phòng vệ ngoại hối của doanh nghiệp nhập khẩu tăng, tất cả cùng khuếch đại nhu cầu USD.

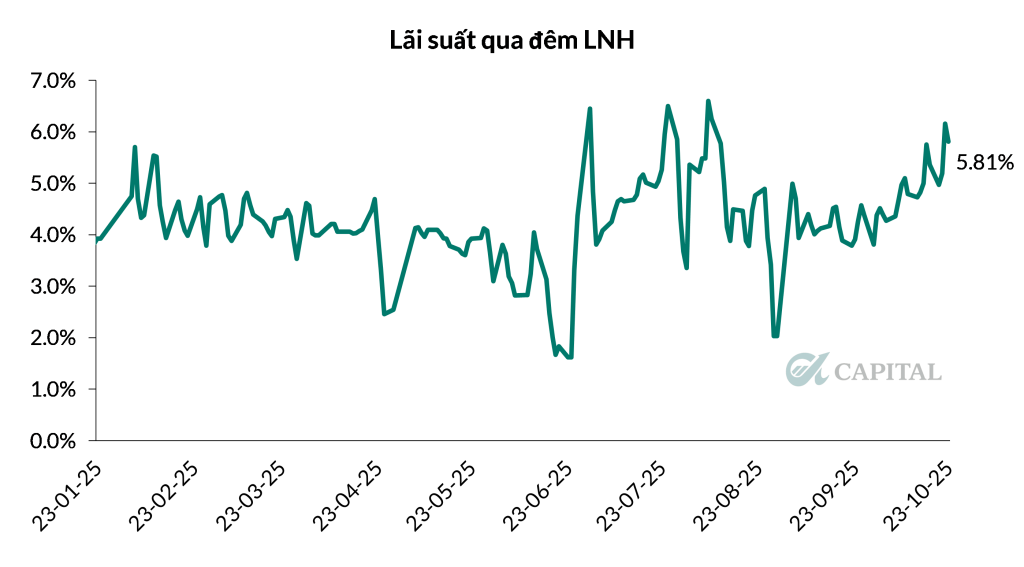

Thanh khoản trên hệ thống ngân hàng thiếu hụt

- Thanh khoản trong hệ thống ngân hàng xuất hiện dấu hiệu co hẹp khi tăng trưởng tín dụng chạy nhanh hơn tăng trưởng huy động. Khi tín dụng mở rộng mạnh mà tiền gửi vào hệ thống không kịp bù, nguồn vốn khả dụng của các ngân hàng bị kéo căng, hệ số cho vay/tiền gửi (LDR) nhích lên và nhu cầu bổ sung vốn ngắn hạn tăng rõ rệt.

- Trên thị trường liên ngân hàng, nơi các ngân hàng vay mượn lẫn nhau để bù đắp chênh lệch ngày–ngày, lãi suất qua đêm (ON) đã duy trì trên 5%.

- Diễn biến ON trên 5% không chỉ cho thấy áp lực thanh khoản ngắn hạn, mà còn hàm ý chi phí vốn đầu vào của hệ thống đang tăng dần lên, đặc biệt đối với các ngân hàng phụ thuộc nhiều vào nguồn vốn liên ngân hàng như VPB, TCB.

Tăng lãi suất thị trường 1 đã bắt đầu diễn ra

Ghi nhận trên thị trường cho thấy một số ngân hàng quốc doanh (SOBs) đã bắt đầu tung gói lãi suất ưu đãi cho khách hàng ưu tiên ( ví dụ là các khách hàng có khoản tiền gửi từ 1 tỷ đồng trở lên). Điểm đáng chú ý là kỳ hạn dưới 12 tháng được cộng thêm khoảng 2,0–2,5 điểm % so với lãi suất niêm yết công khai. Cách làm này giúp ngân hàng hút nhanh nguồn vốn ngắn hạn, giải tỏa áp lực thanh khoản tức thời mà không cần điều chỉnh mặt bằng lãi suất đại trà. Về bản chất, đây là cơ chế “lãi thực trả” cao hơn niêm yết, linh hoạt theo quy mô tiền gửi và nhu cầu từng thời điểm.

Việc các ngân hàng “được phép” tăng lãi suất ưu đãi mạnh ở các kì hạn ngắn cho thấy nhu cầu thanh khoản đã trở nên cần thiết và cấp bách hơn trong bối cảnh tỷ giá căng thẳng và tín dụng tăng mạnh.

Tác động kì vọng lên thị trường chứng khoán

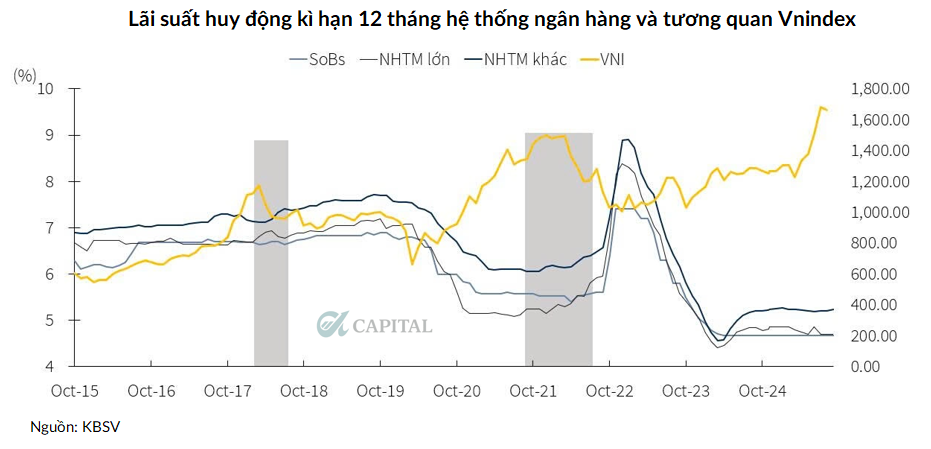

- Nếu lãi suất chỉ nhích 0,5–1,0 điểm % rồi đi ngang, tác động lên thị trường chứng khoán thường hạn chế. Lý do: mặt bằng hiện tại của kỳ hạn 12 tháng ở nhóm ngân hàng lớn chỉ quanh ~5%/năm, vẫn thấp hơn giai đoạn COVID (~5,5–6,0%/năm). Với xuất phát điểm thấp, chi phí vốn của doanh nghiệp tăng không đủ lớn để làm thay đổi ngay kỳ vọng lợi nhuận hay định giá; khẩu vị rủi ro của nhà đầu tư cũng ít bị xáo trộn.

- Ngược lại, cần quan sát sát sao xu hướng: nếu trong 3 tháng liên tiếp lãi suất huy động và lãi ngắn hạn trên liên ngân hàng cùng tăng, đó có thể là tín hiệu chuyển trạng thái chính sách tiền tệ—từ nới lỏng sang bớt nới lỏng hoặc thắt chặt cục bộ. Trong quá khứ, hai chu kỳ cuối 2017 và cuối 2021 cho thấy khi lãi suất tăng kéo dài, điều kiện tài chính thắt lại, định giá cổ phiếu bị chiết khấu, dòng tiền margin thận trọng hơn, và thị trường thường tạo đỉnh rồi bước vào nhịp giảm kéo dài. Mức độ ảnh hưởng sẽ khác nhau giữa các nhóm ngành: các ngành thâm dụng vốn/nhạy lãi suất (bất động sản, xây dựng, vật liệu…) chịu tác động rõ hơn so với các nhóm dòng tiền ổn định.

Kết luận

Mặt bằng lãi suất huy động đã ở vùng thấp kéo dài, nhưng hai lực ép – tỷ giá căng thẳng và thanh khoản hệ thống co lại – đang khiến khả năng lãi suất điều chỉnh tăng trong 3–6 tháng tới trở nên đáng chú ý. Kịch bản tích cực là nhích nhẹ (0,5–1,0 điểm %) rồi đi ngang, chủ yếu để tái cân bằng chênh lệch lợi suất và nhu cầu vốn ngắn hạn. Nếu đà tăng kéo dài liên tiếp vài tháng, bức tranh có thể dịch chuyển sang trạng thái bớt nới lỏng, kéo theo điều kiện tài chính chặt chẽ hơn so với đầu 2025. Trong mọi trường hợp, tín hiệu từ tỷ giá, lãi suất liên ngân hàng và mức lãi thực trả sẽ đóng vai trò la bàn để nhận diện sớm rủi ro.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN