Lãi suất huy động tăng – nhóm Ngân hàng sẽ ra sao trong thời gian tới?

Mặt bằng lãi suất huy động đã có dấu hiệu tăng trong quý 3 với lãi suất đầu vào bình quân (COF) của hệ thống ngân hàng tăng 0.1%. Đặc biệt, cuối tháng 10/2025, các ngân hàng đồng loạt tăng lãi suất từ 0.5 điểm % đến 2 điểm % ở các kì hạn ( các kì hạn ngắn tăng nhiều hơn) gây nên tâm lý tiêu cực toàn thị trường chứng khoán. Vậy việc tăng lãi suất huy động sẽ tác động như thế nào và ảnh hưởng đến bức tranh lợi nhuận của ngành Ngân Hàng ra sao?

Lãi suất huy động tăng ảnh hưởng gì đến ngân hàng?

Chi phí vốn tăng – NIM bị “ép” ngắn hạn

Khi ngân hàng tăng lãi suất đầu vào (huy động) để hút tiền gửi, COF đi lên trong khi lãi suất cho vay đầu ra chưa kịp điều chỉnh (do mục tiêu hỗ trợ tăng trưởng, cạnh tranh thị phần, rào cản trần lãi suất ở một số phân khúc…). Khoảng chênh lệch NIM = Lãi đầu ra – Lãi đầu vào (giải thích đơn giản) sẽ bị thu hẹp trong 1–2 quý. Ví dụ đơn giản: nếu NIM đang ở 3,5% và COF tăng thêm 0,2 điểm %, NIM có thể co về ~3,3% nếu lãi cho vay chưa tăng tương ứng. Điều này trực tiếp làm giảm lợi nhuận trong ngắn hạn.

Áp lực thanh khoản & tỷ giá đẩy lãi suất lên cao hơn

Trong giai đoạn này, tín dụng tăng tốc, cộng thêm tỷ giá căng thẳng, hệ thống có xu hướng thiếu hụt thanh khoản. Lúc đó, nhiều ngân hàng buộc tăng lãi suất huy động để kéo vốn về. Nếu thanh khoản chưa “no”, cuộc đua lãi suất có thể tiếp diễn thêm , tiếp tục ăn mòn biên lợi nhuận – đây là điều thị trường lo nhất mỗi khi xuất hiện sóng tăng lãi suất huy động. Vấn đề lớn nhất là chưa thấy có các dấu hiệu của việc Thanh khoản và tỷ giá bớt căng thẳng.

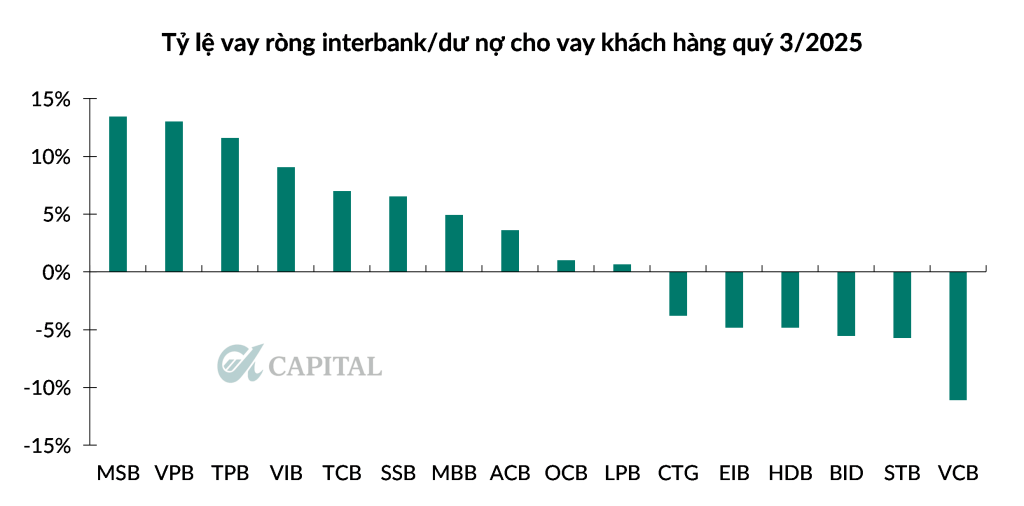

Ngân hàng “mỏng vốn” và phụ thuộc thị trường 2 chịu tác động mạnh hơn

Các ngân hàng phụ thuộc nhiều vào thị trường 2 (liên ngân hàng) – nơi lãi suất qua đêm đang quanh vùng ~6% – sẽ chịu áp lực lớn hơn khi thanh khoản căng. Nhóm nhạy cảm này có thể kể tới VPB, TCB, MSB, TPB… do cấu trúc nguồn vốn và chu kỳ tăng trưởng mạnh khiến “khát vốn” ngắn hạn. Việc lãi suất liên ngân hàng tăng mạnh trong quý 3 và tháng 10 sẽ khiến COF của nhóm này tăng trước so với các ngân hàng khác trong hệ thống.

Lợi nhuận vẫn duy trì tốt nhờ Tín dụng và Chất lượng tài sản

Tăng trưởng tín dụng là động lực chính

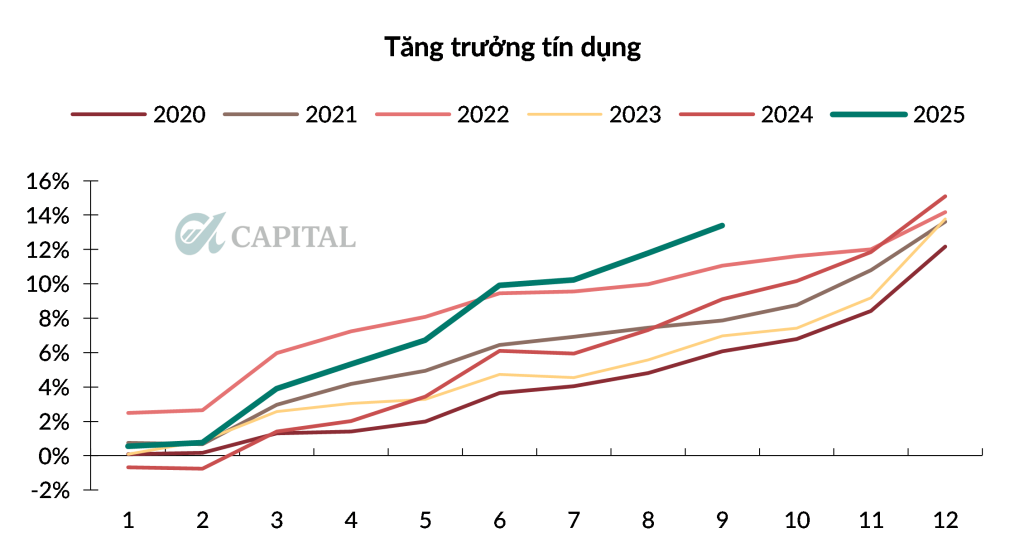

Tăng trưởng tín dụng 9 tháng đầu năm đạt 13.4%, vượt xa so với cùng kì các năm trước đó – gần tương đương số cả năm các năm 2020-2021-2023 cho thấy việc duy trì nền lãi suất thấp có hiệu quả, qua đó góp phần quan trọng vào mục tiêu tăng trưởng GDP 8%. Dù biên NIM mỏng đi, quy mô dư nợ lớn hơn vẫn có thể bù phần biên mất của NIM. Nói cách khác, NIM x Dư nợ = Thu nhập lãi thuần; nếu NIM giảm 0,1–0,2 điểm % nhưng dư nợ tăng đủ mạnh, tổng thu nhập lãi vẫn tăng.

Chất lượng tài sản cải thiện – giảm áp lực trích lập

Mặc dù dư nợ tín dụng tăng mạnh tuy nhiên số dư nợ xấu tại các ngân hàng tăng không đáng kể. Tỷ lệ nợ xấu (NPL) đã giảm quý thứ 2 liên tiếp, dưới ngưỡng 2.0%. Chất lượng tài sản tốt lên khiến áp lực trích lập dự phòng nợ xấu giảm. Ở các năm trước, dù tăng trưởng lợi nhuận hoạt động tương đối ấn tượng , ngân hàng thường bị “kìm hãm” bởi trích lập dự phòng cao. Hiện nay, áp lực này đã nhẹ đi, tạo “đệm” cho lợi nhuận.

Bức tranh định giá

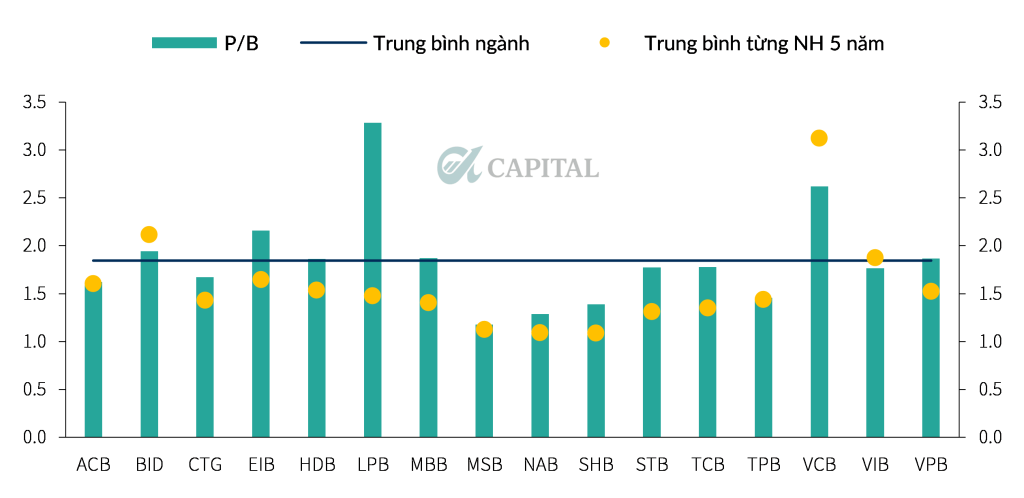

Tính đến ngày 3/11, ngoại trừ BID, VCB, ACB và VIB thì hầu hết các ngân hàng dẫn đầu đều có mức PB vượt lên trên trung bình 5 năm của chính ngân hàng đó. Nhìn chung, với kì vọng tốt về tăng trưởng tín dụng và cải thiện chất lượng tài sản đối với toàn ngành ngân hàng trong năm 2026, các mức định giá dưới trung bình P/B là tương đối hấp dẫn. Các rủi ro về chi phí đầu vào và tỷ giá theo quan điểm của A-Capital sẽ mang tính ngắn hạn, và sẽ phần nào được giải tỏa khi lãi suất USD giảm và kiều hối chảy về Việt Nam cuối năm.

Nhà đầu tư có thể chờ các nhịp điều chỉnh với giá cổ phiếu về dưới giá trị trung bình PB để mua và nắm giữ.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN