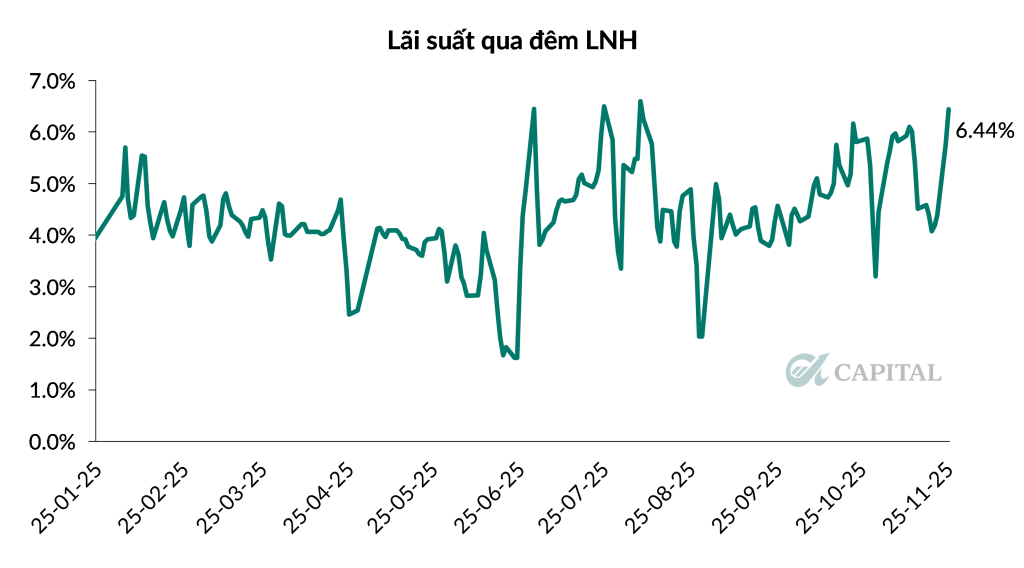

Lãi suất Liên ngân hàng tăng vọt lên 6.5% – thanh khoản căng cứng

Trong phiên 25/11/2025, lãi suất qua đêm (ON) trên thị trường liên ngân hàng (LNH) bất ngờ bật tăng trở lại lên gần 6.5%, mức cao nhất trong nhiều tháng. Dù đây có thể chỉ là biến động mang tính thời điểm, nhưng tín hiệu này đang phản ánh rõ rệt tình trạng thiếu hụt thanh khoản của hệ thống ngân hàng – một yếu tố có tác động trực tiếp đến tâm lý và định giá thị trường chứng khoán.

A-Capital tổng hợp và phân tích toàn cảnh bức tranh thanh khoản hiện tại, lý giải nguyên nhân và đánh giá tác động đối với thị trường trong thời gian tới.

Vì sao thanh khoản hệ thống thiếu hụt?

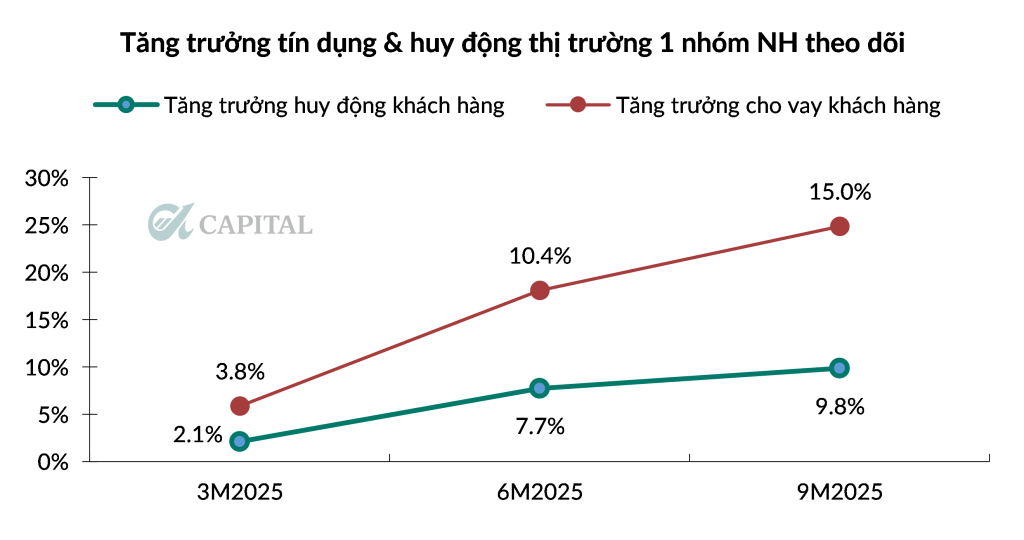

1. Tín dụng tăng mạnh, trong khi huy động tăng chậm

- Lãi suất huy động (LSHĐ) duy trì ở mức thấp khiến các ngân hàng khó thu hút dòng tiền gửi mới.

- Trong khi đó, tín dụng tăng nhanh, đẩy LDR (Loan-to-Deposit Ratio) lên mức kỷ lục, tỷ lệ Tín dụng/Huy động chạm 110% – mức cao nhất trong lịch sử hệ thống.

–> Điều này buộc các ngân hàng phải tìm nguồn bổ sung thanh khoản qua thị trường liên ngân hàng, tạo áp lực đẩy lãi suất tăng.

2. Nhu cầu thanh toán – lưu trữ tiền mặt tăng

Một yếu tố được ít người chú ý nhưng khá quan trọng:

- Việc tăng cường giám sát thuế đối với hộ kinh doanh và thuế thu nhập cá nhân khiến nhiều nhóm kinh doanh hạn chế thanh toán chuyển khoản, ưu tiên nhận tiền mặt.

- Hoạt động đầu cơ Vàng – USD trong thời gian qua cũng khiến các chủ thể tham gia thị trường giảm lượng tiền gửi trong hệ thống ngân hàng để đảm bảo nguồn tiền mặt phục vụ giao dịch.

- Kéo theo đó, lượng tiền mặt lưu thông ngoài hệ thống tăng lên (M0 / M2 tăng).

- CASA của nhóm ngân hàng thương mại giảm 6% so với quý trước.

–> Đây chỉ mang tính thời điểm, vì tiền mặt sau thanh toán cuối cùng sẽ quay lại hệ thống qua kênh gửi tiết kiệm hoặc thanh toán thương mại.

3. Kho bạc Nhà nước “hút tiền” khỏi hệ thống

Từ đầu năm đến nay, ngân sách nhà nước tiếp tục thặng dư, dẫn tới lượng tiền “nằm” tại Kho bạc tăng mạnh:

- Ước tính số dư tại Kho bạc lên tới 300.000 tỷ, cao hơn 52% so với cùng kỳ.

- Trong khi đó, lượng tiền Kho bạc gửi tại các ngân hàng quốc doanh (Big4) đã chạm trần 455.000 tỷ – không thể gửi thêm.

Đây là nguồn tiền bị “rút” khỏi lưu thông, gây áp lực lớn đến thanh khoản thị trường 1 và thị trường liên ngân hàng.

4. Ngân hàng khó vay OMO do thiếu giấy tờ có giá

Trong nhiều tháng qua, nhiều ngân hàng đã liên tục vay qua kênh OMO để bù thanh khoản. Hệ quả:

- Lượng tài sản thế chấp (GTCG) đủ điều kiện vay OMO gần như cạn kiệt.

- Ước tính toàn hệ thống đã dùng gần hết 300.000 tỷ giấy tờ cầm cố có thể vay.

Khi không thể tiếp cận nguồn OMO, ngân hàng buộc phải vay thị trường LNH với lãi suất cao hơn.

Tác động đối với thị trường chứng khoán

A-Capital duy trì quan điểm:

Thị trường sẽ còn biến động trồi sụt cho đến khi các yếu tố tiền tệ ổn định trở lại. Cụ thể, thị trường sẽ chỉ thực sự tích cực khi hội tụ 4 điều kiện:

- Tỷ giá USD/VND hạ nhiệt

- Thanh khoản hệ thống dồi dào trở lại

- Lãi suất LNH quay về vùng 4% – 5%

- Các NHTM dừng chu kỳ tăng lãi suất huy động

Kịch bản khả quan có thể xảy ra trong tháng 12 – tháng 1, nhờ:

- Lượng kiều hối lớn đổ về mùa cao điểm

- Giải ngân đầu tư công tăng tốc

- Dòng tiền cuối năm quay trở lại hệ thống ngân hàng

Đây sẽ là giai đoạn giúp lãi suất ổn định và tạo “nền tảng” cho một nhịp hồi phục bền vững của thị trường chứng khoán. Trong ngắn hạn, với tâm lý lo ngại lãi suất tăng và chưa có đấu hiệu dừng lại, dòng tiền vào thị trường chứng khoán sẽ khá hạn chế.

Tín hiệu đảo chiều đến từ đâu

- Chênh lệch tăng trưởng tín dụng – huy động giảm. Khi các ngân hàng bắt đầu tăng nhẹ lãi suất huy động, dòng tiền gửi có thể cải thiện.

- Dự báo: LSHĐ kỳ hạn 12 tháng có thể tăng thêm 0,5 – 0,7% trong nhịp điều chỉnh hiện tại.

- Khi huy động cải thiện và tín dụng chậm lại theo yếu tố mùa vụ, thanh khoản sẽ bớt căng và lãi suất LNH hạ nhiệt.

- Giải ngân đầu tư công tăng tốc. Nếu Kho bạc đẩy mạnh giải ngân cuối năm, dòng tiền “nằm im” tại Kho bạc sẽ quay trở lại hệ thống, giúp giải phóng khoảng 300.000 tỷ đang bị giữ lại. Đây là yếu tố quan trọng nhất giúp hạ nhiệt lãi suất.

- USD inflow quay trở lại. Áp lực tỷ giá hạ nhiệt cùng dòng tiền kiều hối quay trở lại trong giai đoạn 4Q2025 – 1Q2026 giúp NHNN sẽ có điều kiện nới lỏng hơn thông qua việc bớm thanh khoản mới do không phải lo ngại về vấn đề tỷ giá –> qua đó hãm đà tăng lãi suất lại.

Kết luận

Lãi suất liên ngân hàng tăng vọt lên ~6.5% không chỉ là hiện tượng mang tính thời điểm mà phản ánh chuỗi áp lực kéo dài lên thanh khoản hệ thống ngân hàng, và ảnh hưởng trực tiếp đến tâm lý đầu tư trên thị trường chứng khoán.

Nhà đầu tư cần quan sát chặt chẽ 3 yếu tố: tín dụng – huy động, giải ngân đầu tư công, tỷ giá & dòng vốn ngoại. Khi thanh khoản ổn định trở lại, thị trường sẽ bước vào giai đoạn tích cực hơn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN