Lạm phát liệu có nóng như bạn nghĩ?

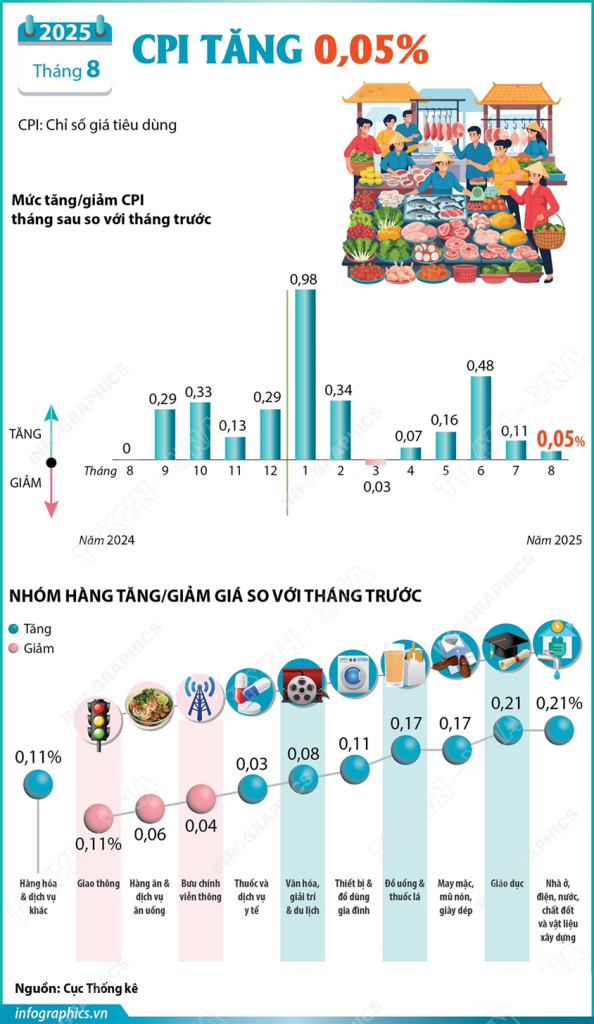

Hiện tại có nhiều lo ngại cho rằng việc tăng trưởng cung tiền và thúc đẩy tín dụng khiến lạm phát tăng cao. Tuy nhiên, nếu bạn chỉ đọc một con số, rất dễ bỏ lỡ câu chuyện thật sự của lạm phát. Tháng 8/2025, CPI tăng 0,05% m/m; so cùng kỳ tăng 3,24%, và bình quân 8 tháng tăng 3,25%. Lạm phát cơ bản (core) bình quân 8 tháng là 3,19%—thấp hơn chỉ số tiêu dùng tổng thể (headline). Chỉ số CPI được cấu phần tăng giá tháng 8 chủ yếu đến từ nhà ở–điện nước–vật liệu xây dựng, giáo dục, và một phần y tế; ngược lại giao thông giảm nhờ điều chỉnh giá xăng dầu trong nước, còn hàng ăn & dịch vụ ăn uống giảm nhẹ. Có thể nói lạm phát cơ bản được kiểm soát và chưa thấy dấu hiệu của lạm phát đến từ nhu cầu tăng cao (demand-pull) mà đến từ chi phí đẩy (cost-push).

Các yếu tố tác động đến CPI tháng 8/2025

Với Nhà ở–điện nước–chất đốt–vật liệu xây dựng, tháng 7 nhóm này +0,36% m/m; tháng 8 tiếp tục +0,21% m/m cho thấy đây là là “đầu tàu” kéo CPI tăng cao. Giá thuê nhà tăng 0,28% do nhu cầu thuê nhà tăng tại một số địa phương, đồng thời khi sinh viên và học sinh quay trở lại các thành phố lớn để học tập, nhập học. Giá điện sinh hoạt tăng 1,01% do EVN điều chỉnh giá điện và thời tiết nắng nóng làm nhu cầu sử dụng điện tăng. Giáo dục tăng 0,21% m/m vì một số cơ sở điều chỉnh học phí và đang vào mùa nhập học. Y tế tăng nhẹ 0,03%, nhưng lý do đáng chú ý là tỷ giá tăng làm chi phí nhập khẩu dược, nguyên phụ liệu cao hơn là dấu ấn rõ nét của ảnh hưởng tỷ giá đến CPI. Ngược lại, giao thông giảm 0,11% nhờ các kỳ điều chỉnh xăng dầu nội địa. Thật vậy, nếu nhìn trên biểu đồ giá dầu ta dễ dàng thấy sau khi phục hồi ngắn hạn lên giá 80 thì giá dầu nay duy trì đà giảm về giá $66/barrel. Ở mục hàng ăn & dịch vụ ăn uống cũng giảm nhẹ trong đó: Thực phẩm giảm 0,18%; ăn uống ngoài gia đình tăng 0,2%; lương thực tăng nhẹ 0,01%. Kết cấu này giúp neo headline, dù một số nhóm chi phí đi lên.

Lạm phát tăng nguyên nhân do đâu?

Có thể thấy lạm phát do chi phí đẩy đang là tác nhân chính lên CPI chứ không phải do cầu kéo như một số nhận định. Thứ nhất, việc lạm phát cơ bản thấp hơn lạm phát tổng thể được duy trì trong một quãng thời gian dài là một trong những dấu hiệu điển hình của việc lạm phát đang thiên về chi phí đẩy vì core loại bỏ các nhóm biến động mạnh bởi chi phí đầu vào và điều chỉnh hành chính (thực phẩm tươi sống, năng lượng, y tế–giáo dục do Nhà nước quản lý). Tại Việt Nam, nhóm “Ăn uống & Dịch vụ ăn uống” có trọng số khoảng 36,12% và là nhóm chiếm tỷ lệ lớn nhất trong rổ CPI . Khi nhu cầu nội địa tăng mạnh, đặc biệt trong các dịch vụ tiêu dùng như ăn uống, café, tiệc… thì nhóm này thường nhảy vọt và đóng góp mạnh vào CPI chung. Tuy nhiên, dữ liệu gần đây cho thấy tín hiệu ngược lại. Để củng cố thêm luận điểm này, chỉ số PMI sản xuất vốn là chỉ báo cho nhu cầu vẫn còn dè dặt tháng 8 chỉ 50,4 (trên 50 nhưng yếu), đơn hàng mới lại giảm sau một tháng phục hồi. Nếu cầu “bùng” lên thì đơn hàng thường không co như vậy.

Việc tăng trưởng cung tiền M2 và tăng trưởng tín dụng trong thời gian qua đang là cần thiết để phục hồi nhu cầu trong nền kinh tế. Nhưng chưa đủ để tạo lạm phát cầu kéo. Rủi ro lạm phát của việc “lãi suất thấp – tín dụng tăng” hiện đi vòng qua tỷ giá (nếu VND suy yếu kéo dài) nhiều hơn là bùng nổ tiêu dùng ngay lập tức, đồng thời tác động đến việc gia tăng giá trị của tài sản như bất động sản, chứng khoán.

Dự báo lạm phát từ giờ đến hết 2025

Chúng tôi vẫn duy trì dự báo lạm phát bình quân cả năm 2025 của Việt nam sẽ giữ được ở mức 4% YoY. Mặc dù có thể chịu tác động từ yếu tố mùa vụ, áp lực tỷ giá trong nước, giá heo có xu hướng tăng trở lại vào quý 4/2025 và việc điều chỉnh tăng giá điện từ tháng 5/2025 nhưng nhờ kiểm soát tốt giá cả lương thực, giá xăng dầu và các loại hàng hóa khác mà lạm phát sẽ được kiểm soát dưới mục tiêu 4.5% của Chính phủ.

Giá dầu thô có thể năm 2025 duy trì ở múc thấp, các rủi ro địa chính trị và cuộc chiến ở khu vực Trung Đông tạm thời lắng xuống, giá dầu có cơ hội duy trì ở mức thấp khi khi mức tồn kho toàn cầu và nguồn cung tăng mạnh. 8 quốc gia thành viên OPEC+ vào ngày 7/9 đã nhất trí tăng sản lượng thêm 137.000 thùng mỗi ngày sau khi đã tăng sản lượng khoảng 555.000 thùng/ngày trong tháng 8 và 411.000 thùng/ngày trong tháng 7 nhằm giữ thị phần. Theo IEA, tồn kho dầu toàn cầu tăng thêm 1.2 triệu thùng mỗi ngày trong 1H2025. Ở phía cầu, dự báo chỉ tăng nhẹ 0.8 triệu thùng/ngày trong 2025 do tác động của chính sách thuế quan của Mỹ. Nền kinh tế của các quốc gia chủ chốt chưa cho thấy sự tăng trưởng mạnh mẽ chẳng hạn như việc làm Mỹ vẫn còn yếu kém, bất động sản Trung Quốc chưa phục hồi, EU vẫn đang bất ổn chính trị và chia rẽ sâu sắc.

Với Giá nhà ở, điện, nước, chất đốt và VLXD chiếm động lực chính trong CPI thời gian qua. Việc EVN đã tăng giá điện khoảng 4.8% trong tháng 5/2025 sẽ trực tiếp đẩy CPI nhóm này và đồng thời ảnh hưởng lên chi phí sản xuất/dịch vụ lên người tiêu dùng cuối. Tuy nhiên, việc áp dụng nằm trong lộ trình của nhà nước và áp dụng một cách từ từ. Theo phân tích của Bộ Tài chính việc tăng giá sẽ tác động trực tiếp lên CPI chỉ 0.09%. Giá cho thuê nhà được A-Capital dự báo tăng nhẹ ở TP.HCM (+0,5–1,5% QoQ; +1,5–3,5% YoY) và Hà Nội (+0,3–1,2% QoQ; +1–3% YoY); cả nước duy trì mức ổn định. Động lực chính đến từ lãi suất thấp, nhu cầu gần nơi làm việc, nguồn cung lõi hạn chế. Tuy nhiên, do mặt bằng cho thuê đã tăng trước đó, nguồn cung căn hộ gia tăng khi các dự án mới bàn giao và nhu cầu tìm nhà, dịch chuyển chỗ ở trong thời điểm cuối năm không cao sẽ ảnh hướng ít đến CPI.

Giá gạo duy trì đà giảm. Giá gạo xuất khẩu bình quân đầu năm 2025 ở mức 517,5 USD/tấn, thấp hơn 18,4% so với cùng kỳ năm 2024. Bước sang nửa cuối 2025, giá gạo được kỳ vọng giảm do: (1) Philippines – thị trường nhập khẩu chính của Việt Nam – dự kiến nhập khẩu ít hơn, và (2) sản lượng gạo toàn cầu tăng lên, đặc biệt tại Ấn Độ với 154,4 triệu tấn và Thái Lan với 20,3 triệu tấn. Nguồn cung dồi dào giúp áp lực giá gạo xuất khẩu hạ nhiệt. Năm nay mưa tốt và tình trạng bão lũ chưa đáng kể.

Với giá thịt lợn – mục quan trọng và chiếm trọng số lớn trong rổ thực phẩm được A Capital dự đoán sẽ duy trì ở mức ổn định. Do nguồn cung heo hơi tại Việt Nam đang dồi dào khiến giá heo hơi duy trì mức thấp quanh 65.000 đồng/kg trong ngắn hạn, giảm 17,7% so với cuối năm 2024. Các doanh nghiệp đã chủ động tái đàn và xây dựng các chuồng trại hiện đại để tăng quy mô. Tuy nhiên, nhu cầu tiêu thụ dự báo tăng mạnh từ quý 4/2025 khi vào mùa cao điểm lễ tết, đồng thời các yếu tố chi phí đầu vào chăn nuôi và dịch bệnh tiềm ẩn cũng có thể khiến giá heo hơi bật tăng trở lại.

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN