MWG – Cập nhật nhanh 3Q2025

CREATOR: gd-jpeg v1.0 (using IJG JPEG v62), quality = 95

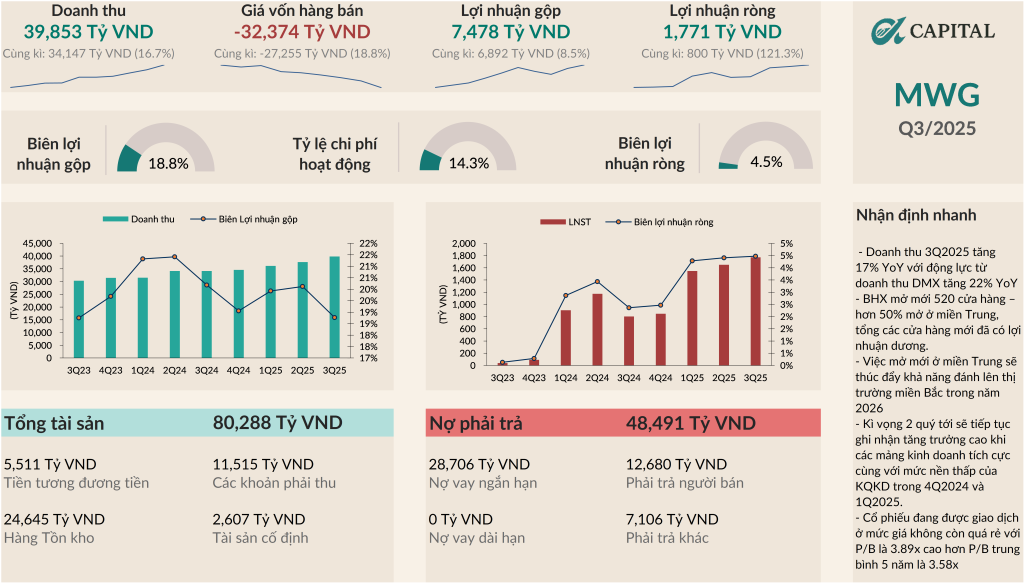

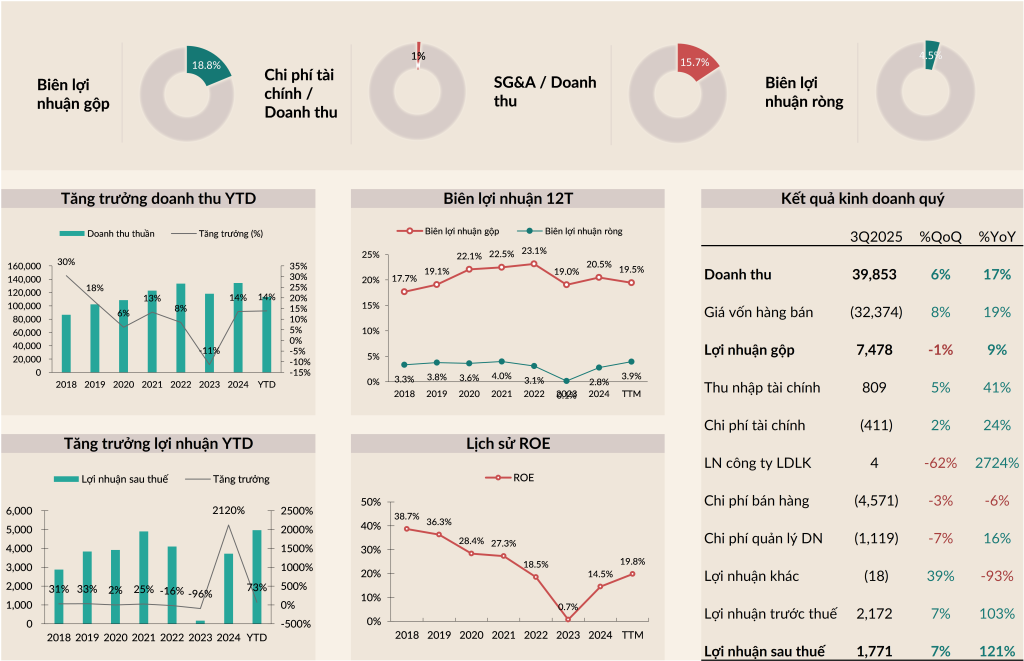

3Q2025, doanh thu đạt 39,853 tỷ VND, tăng 17% YoY. Lợi nhuận sau thuế đạt 1,771 tỷ VND, tăng 121% YoY. Lũy kế 9 tháng đầu năm, doanh thu đạt 113,607 tỷ VND, tăng 14% YoY; LNST đạt 4,965 tỷ VND, tăng 73% YoY.

Điểm nhấn đáng chú ý

- Doanh thu 3Q2025 tăng 17% YoY với động lực từ doanh thu DMX tăng 22% YoY nhờ nhu cầu tăng mạnh đối với Iphone và Laptop. Trong khi đó BHX giảm tốc so với nửa đầu năm với doanh thu tăng 9% YoY.

- Biên lợi nhuận gộp giảm từ 20.1% trong 2Q2025 xuống 18.8%, nguyên nhân có thể xuất phát từ việc đẩy mạnh mở rộng các cửa hàng mới gây ảnh hưởng.

- Tính đến hết quý 3, BHX mở mới 520 cửa hàng – hơn 50% mở ở miền Trung, tổng các cửa hàng mới đã có lợi nhuận dương.

- Hiệu quả hoạt động của BHX cải thiện đáng kể với Biên lợi nhuận ròng ước tính đạt 2.5% so với 2Q2025 đạt 1.5%.

- Duy trì lượng tiền mặt & tiền gửi ngân hàng lớn, hơn 38,900 tỷ VND, tương đương 48% tổng tài sản.

Đánh giá nhanh

- Các mảng kinh doanh đều cho kết quả tích cực. DMX tăng trưởng lợi nhuận tốt trong khi BHX vượt kế hoạch mở mới của năm 2025, sẽ tập trung cải thiện hiệu quả của các cửa hàng mới này trong năm 2026.

- Việc mở mới ở miền Trung sẽ thúc đẩy khả năng đánh lên thị trường miền Bắc trong năm 2026 – đây là 1 luận điểm đầu tư đáng chú ý.

- Kì vọng 2 quý tới sẽ tiếp tục ghi nhận tăng trưởng cao khi các mảng kinh doanh tích cực cùng với mức nền thấp của KQKD trong 4Q2024 và 1Q2025

- Động lực tăng trưởng giá cổ phiếu cho năm 2026 sẽ đến từ (1) Chuỗi TGDD – DMX gia tăng thị phần; (2) Tăng trưởng KQKD từ BHX; (3) Kế hoạch đánh ra thị trường miền Bắc của BHX.

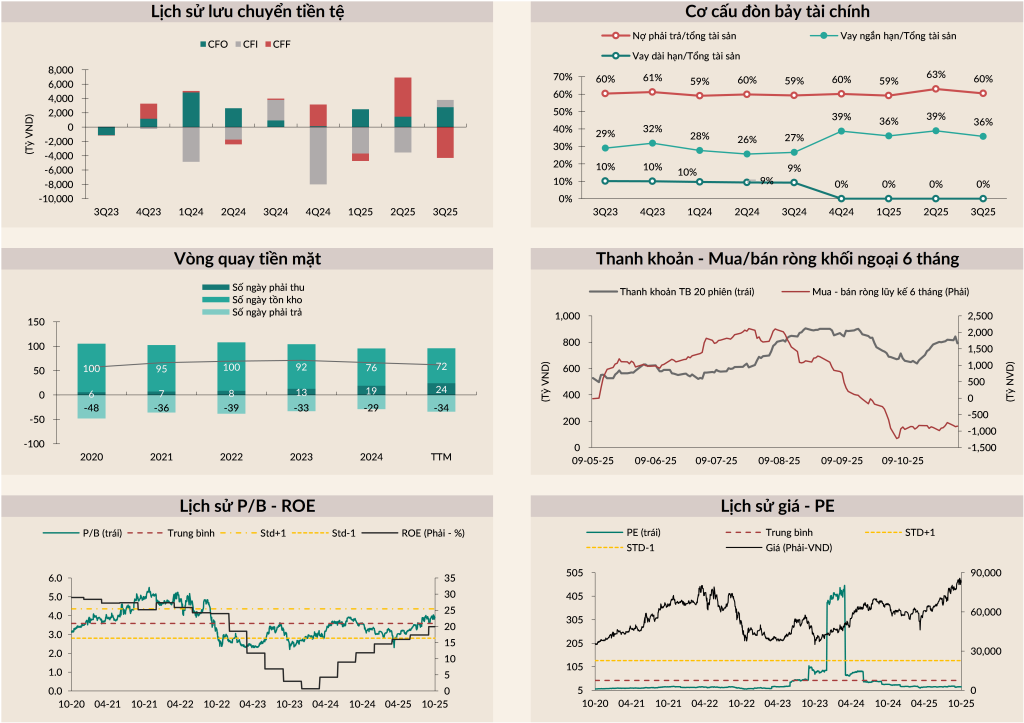

- Thanh khoản có dấu hiệu hồi phục từ cuối tháng 9 và hiện duy trì ở mức tương đối cao. Khối ngoại sau khi đẩy mạnh bán ròng trong tháng 8 đã hãm lại đà bán trong 2 tháng gần đây.

- Cổ phiếu đang được giao dịch ở mức giá không còn quá rẻ với P/B là 3.89x cao hơn P/B trung bình 5 năm là 3.58x tuy nhiên triển vọng tăng trưởng lợi nhuận rất tích cực trong năm 2026 sẽ là động lực để nền giá của MWG duy trì ở ngưỡng cao.

- –> Lợi nhuận kì vọng tăng trưởng cao trong năm 2026 (dự phóng các CTCK tăng >20%), định giá tương đối cao –> chờ các nhịp điều chỉnh để tỷ suất lợi nhuận kì vọng cao hơn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN