PC1 – Đi lên cùng đất nước

Key note

- PC1 hưởng lợi trực diện từ chu kỳ đầu tư điện mới khi Việt Nam phải đẩy nhanh phát triển nguồn điện nội địa và hạ tầng truyền tải để bảo đảm an ninh năng lượng.

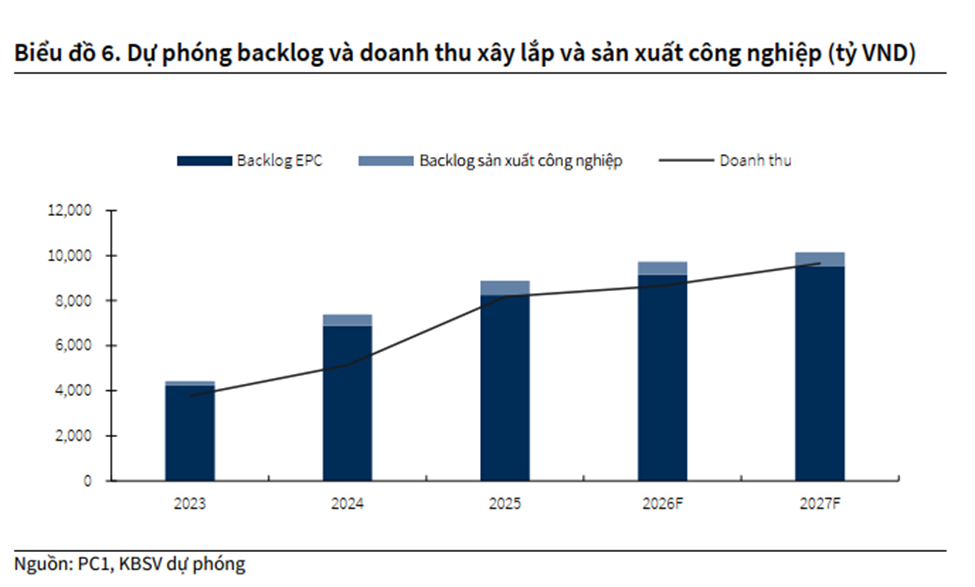

- Mảng EPC tiếp tục là động lực tăng trưởng chính, với backlog cuối 2025 khoảng 8,250 tỷ đồng, tạo nền doanh thu cho 2026 và mở rộng tăng trưởng từ 2027.

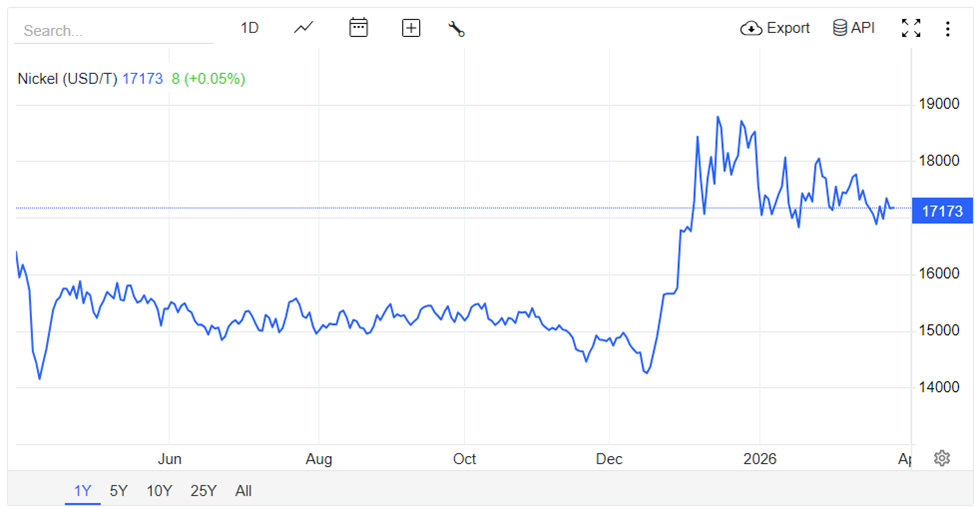

- Giá nickel tăng trở lại thúc đẩy tăng trưởng lợi nhuận mảng khoáng sản.

- KCN Nomura Hải Phòng 2 dự kiến bắt đầu ghi nhận từ 2H2026, mở ra một trụ tăng trưởng trung hạn mới với dư địa đóng góp rõ hơn từ 2027 trở đi.

- Giá mục tiêu 39,700VND/cp, tương đương P/B kì vọng về lại đỉnh 2022 dựa trên triển vọng kinh doanh tích cực trong 3 năm tới.

Chiến tranh Iran – Mỹ không tác động trực tiếp đến hoạt động kinh doanh của PC1 ngắn hạn. Tuy nhiên, căng thẳng địa chính trị khiến bài toán an ninh năng lượng của Việt Nam cần được nhìn nhận nghiêm túc hơn, đặc biệt trong bối cảnh nền kinh tế vẫn còn phụ thuộc đáng kể vào các nguồn năng lượng đầu vào từ bên ngoài. Trong bức tranh đó, PC1 là một trong những doanh nghiệp niêm yết hưởng lợi từ việc đẩy nhanh quá trình đa dạng hóa nguồn điện trong nước, trong đó điện tái tạo là một cấu phần quan trọng, đồng thời phải đầu tư mạnh hơn vào hạ tầng truyền tải điện để bảo đảm khả năng giải tỏa công suất.

1. Bài toán an ninh năng lượng được đặt lên cao hơn, mở ra dư địa đầu tư lớn hơn cho điện tái tạo và hạ tầng truyền tải

- Căng thẳng Iran – Mỹ làm nổi bật hơn rủi ro phụ thuộc vào nguồn năng lượng đầu vào từ bên ngoài. Khi an ninh năng lượng trở thành ưu tiên lớn hơn, Việt Nam có xu hướng phải đẩy nhanh quá trình đa dạng hóa nguồn cung trong nước, trong đó điện tái tạo là một cấu phần quan trọng, nhưng muốn điện tái tạo tăng tỷ trọng thì hệ thống lưới truyền tải phải đi trước hoặc ít nhất đi cùng.

- Quy hoạch điện VIII điều chỉnh có quy mô đầu tư vào lưới điện truyền tải giai đoạn 2025–2030 là rất lớn, với hàng chục nghìn km đường dây 500kV và 220kV xây mới. Đồng thời, khung pháp lý mới cũng tạo điều kiện để quá trình triển khai hạ tầng điện thực tế được đẩy nhanh hơn trong các năm tới.

- PC1 với năng lực thi công EPC điện đã được chứng minh, là 1 trong các doanh nghiệp xây lắp điện có thị phần lớn nhất,. Ngoài ra, việc khu vực tư nhân được tham gia sâu hơn vào đầu tư truyền tải cũng giúp mở rộng tệp nguồn việc cho doanh nghiệp, thay vì chỉ phụ thuộc vào một nhóm dự án truyền thống.

2. Mảng EPC tiếp tục là động lực tăng trưởng chính trong giai đoạn 2026–2027

- Luận điểm đầu tư chính của PC1 trong năm 2026 vẫn đến từ mảng EPC điện. Sau năm 2025 tăng mạnh nhờ nhiều dự án bước vào giai đoạn nghiệm thu, tốc độ tăng trưởng trong 2026 có thể chậm lại do nền so sánh cao. Tuy nhiên, từ 2027 trở đi, triển vọng tăng trưởng có cơ sở quay lại rõ hơn khi các dự án đường dây truyền tải và nhà máy điện tái tạo được đẩy mạnh đồng thời.

- Backlog EPC cuối 4Q2025 đạt khoảng 8,250 tỷ đồng, bao gồm nhiều hợp đồng lớn như cáp ngầm Tân Sơn Nhất – Thuận An, đường dây 500kV Thái Bình – Hải Phòng, 220kV Than Uyên – Lào Cai và một số dự án điện gió. Quy mô backlog này đủ để đảm bảo nguồn việc tương đối dồi dào cho 2026, đồng thời tạo nền tăng trưởng cho giai đoạn sau.

- Về trung hạn, doanh thu mảng EPC được kỳ vọng tiếp tục tăng nhờ ba động lực chính:

(1) quy mô đầu tư truyền tải lớn trong Quy hoạch điện VIII điều chỉnh;

(2) khả năng triển khai dự án thực tế cải thiện khi khung pháp lý và cơ chế đầu tư hạ tầng điện được hoàn thiện hơn;

(3) sự trở lại của chu kỳ đầu tư năng lượng tái tạo, vốn là nhóm dự án thường có biên lợi nhuận tốt hơn so với công trình điện truyền thống.

3. Giá Nicken bật tăng trở lại

- Giá nickel đã bật tăng mạnh từ vùng đáy cuối 2025. Trên thị trường LME, giá nickel 3 tháng đã tăng từ khoảng 14.235 USD/tấn giữa tháng 12/2025 lên đỉnh khoảng 18.905 USD/tấn trong tháng 1/2026; đến đầu tháng 3/2026, giá điều chỉnh về quanh 17.362 USD/tấn, tức vẫn cao hơn rõ rệt so với mặt bằng cuối năm trước.

- Động lực chính của nhịp tăng đến từ phía cung. Indonesia – nước chiếm hơn 60% nguồn cung nickel toàn cầu – đã siết hạn ngạch khai thác năm 2026. Hiện chưa có dấu hiệu Indonesia sẽ mở hạn ngạch trở lại –> kì vọng giá Nicken sẽ tiếp tục duy trì ở vùng cao, qua đó cải thiện lợi nhuận mảng Nicken của PC1 (kì vọng tăng ~20% doanh thu so với năm 2025).

4. KCN Nomura Hải Phòng 2 bắt đầu ghi nhận doanh thu từ 2H2026

- Nomura Hải Phòng 2 là catalyst trung hạn rất đáng chú ý của PC1. Dự án có quy mô 120 ha đất thương phẩm, tổng vốn đầu tư khoảng 2,783 tỷ đồng, đã khởi công từ tháng 12/2025 và dự kiến bắt đầu cho thuê từ 2H2026.

- Điểm tích cực là dự án có vị trí thuận lợi, nằm gần các tuyến giao thông và cụm công nghiệp lớn tại Hải Phòng, đồng thời nằm cạnh Nomura 1 – khu công nghiệp đã lấp đầy gần như hoàn toàn. Điều này giúp khả năng thu hút khách thuê của Nomura 2 tương đối khả quan ngay từ giai đoạn đầu. Thực tế, đã có đối tác Nhật Bản bày tỏ ý định thuê 24 ha đất.

- Kì vọng PC1 có thể ghi nhận cho thuê khoảng 15 ha trong 2026 và tăng lên 20 ha trong 2027, với mục tiêu đạt tỷ lệ lấp đầy trên 75% trước 2030.

4. Định giá

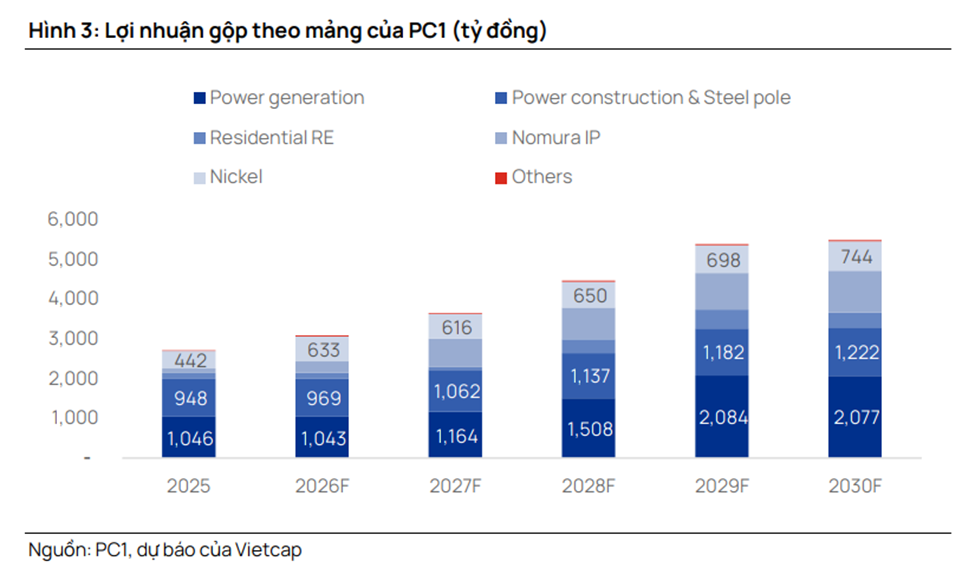

- Lợi nhuận của PC1 được kì vọng tăng trưởng nhẹ trong năm 2026~12% và bật tăng mạnh trong năm 2027 – 2028 >30% nhờ điểm rơi backlog các dự án lớn, ghi nhận dòng tiền từ nhà máy điện cùng dự án Nomura 2.

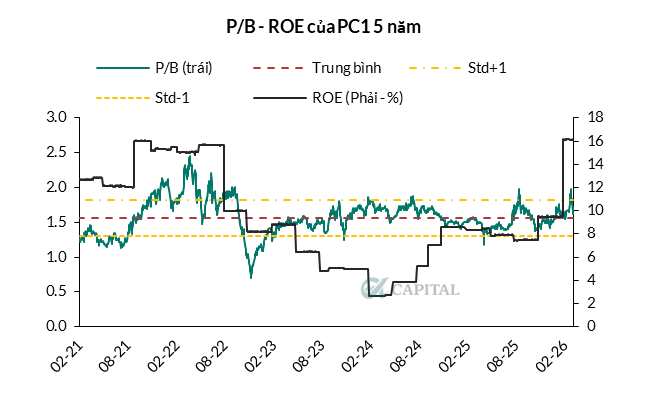

- P/B của PC1 hiện tại đạt 1.83x. Với tăng trưởng lợi nhuận dự phóng ở mức cao trong 3 năm tới, ROE duy trì ở ngưỡng 16-18%, A-Capital kì vọng trong năm nay nếu thị trường thuận lợi, PC1 có thể có mức định giá tương đương đỉnh giai đoạn 2022 (thời điểm có ROE tương ứng) là 2.5x, tương đương mức giá mục tiêu là 39,700 VND/cổ phiếu (upside 37%).

- Với triển vọng kinh doanh tích cực, hưởng lợi từ định hướng đẩy mạnh đầu tư công của chính phủ trong bối cảnh thiếu hạ tầng điện cùng các mảng hoạt động kinh doanh khác đều có chuyển biến tích cực –> PVS là sự lựa chọn tốt cho danh mục đầu tư trung hạn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN