PNJ – Cập nhật nhanh 3Q2025

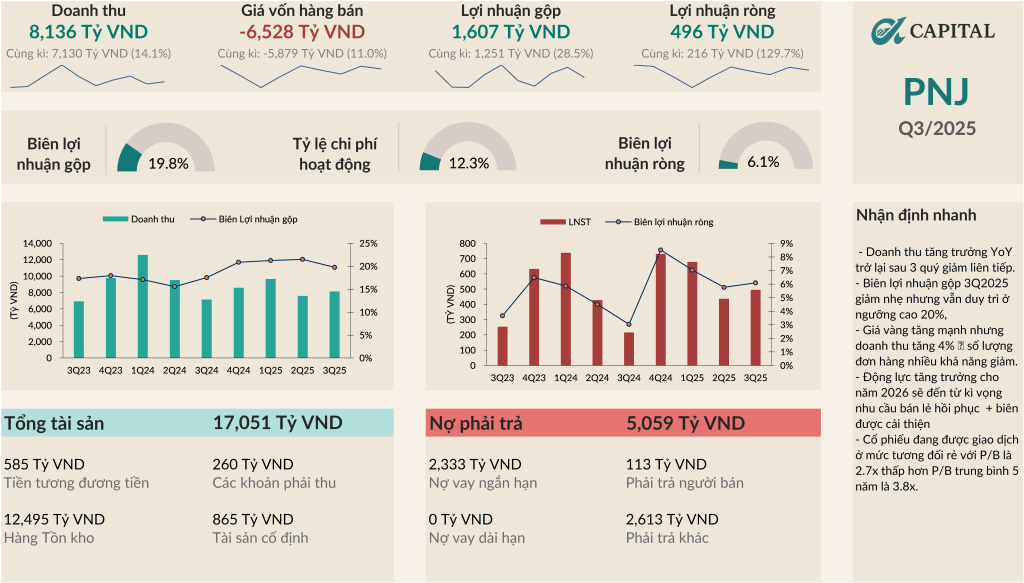

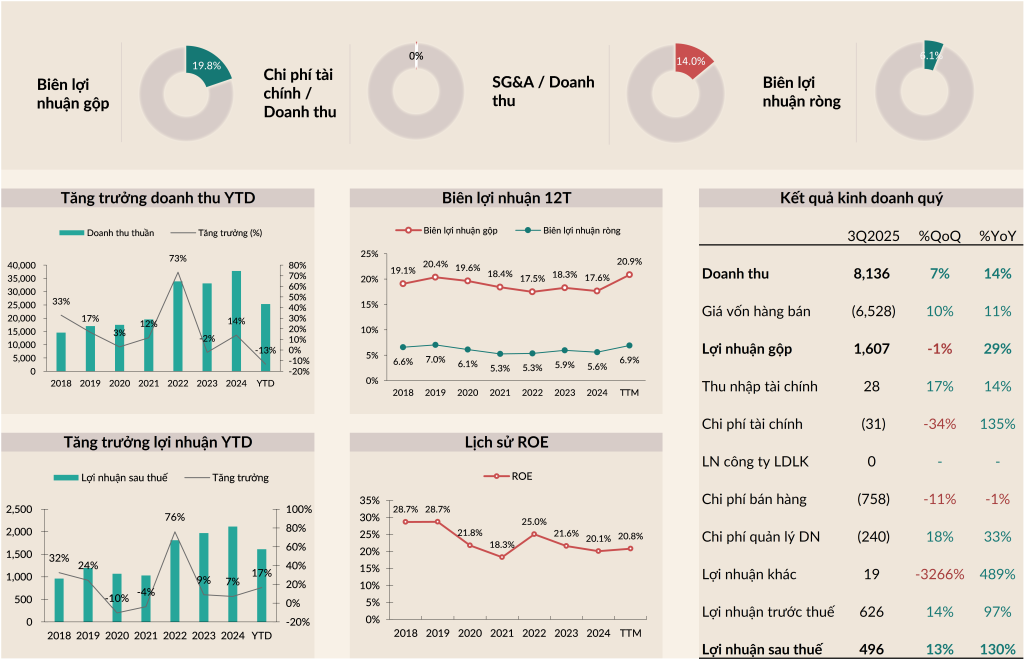

3Q2025, doanh thu đạt 8,136 tỷ VND, tăng 14.1% YoY. Lợi nhuận sau thuế đạt 496 tỷ VND, tăng 130% YoY. Lũy kế 9 tháng đầu năm, doanh thu đạt 25,353 tỷ VND, giảm 13% YoY; LNST đạt 1,610 tỷ VND, tăng 16.5% YoY.

Điểm nhấn đáng chú ý

- Doanh thu tăng trưởng trở lại sau 3 quý giảm liên tiếp.

- Biên lợi nhuận gộp 3Q2025 giảm nhẹ nhưng vẫn duy trì ở ngưỡng cao 20%, lũy kế 12 tháng biên gộp đạt 20.9%, cao vượt trội hơn các năm trước ( trung bình 18%).

- ROE lũy kế 12 tháng đạt 20.8%, cải thiện nhẹ so với 2024 đạt 20.1%.

- Doanh nghiệp không mở mới cửa hàng nào trong 9 tháng 2025.

- Cụ thể từng mảng kinh doanh:

- Doanh thu mảng bán lẻ (66% doanh thu) tăng 4% YoY do cầu trang sức yếu

- Bán sỉ (12% doanh thu) giảm 12% YoY do nhu cầu các tiệm vàng nhỏ lẻ giảm

- Vàng miếng (22% doanh thu), tăng 83% YoY nhờ mức nền thấp trong 3Q2024 khi ngân hàng nhà nước bắt đầu giám sát chặt chẽ thị trường vàng.\

Đánh giá nhanh

- KQKD chưa thực sự tích cực với doanh thu mảng bán lẻ – mảng core tăng trưởng yếu. Tăng trưởng LNST chủ yếu đến từ việc nền thấp trong năm 2024 do vấn đề điều chỉnh thuế.

- Giá vàng tăng mạnh nhưng doanh thu tăng 4% –> số lượng đơn hàng nhiều khả năng giảm.

- Sửa đổi nghị định 24 có hiệu lực sẽ giúp PNJ cải thiện được biên lợi nhuận trong trung – dài hạn khi nguồn đầu vào đa dạng hơn.

- Động lực tăng trưởng cho năm 2026 sẽ đến từ kì vọng nhu cầu bán lẻ hồi phục (không đơn giản do giá vàng đang ở mức cao khiến giá trang sức cao) + biên được cải thiện (kì vọng cao hơn)

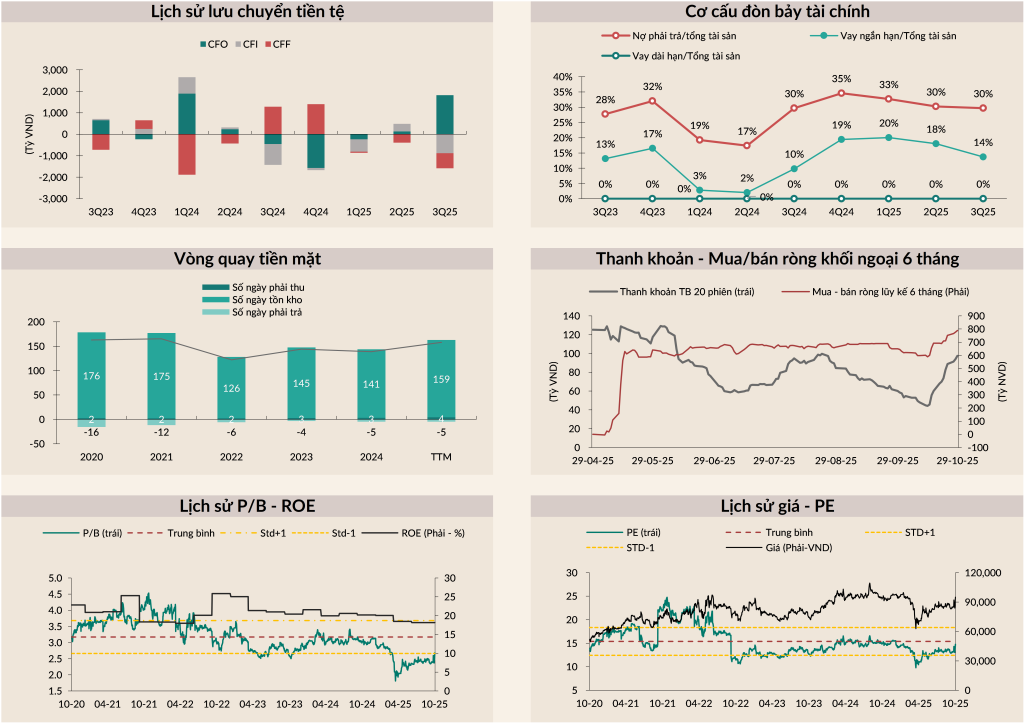

- Là mã Bluechip hiếm hoi được khối ngoại tích lũy mua ròng ~ 800 tỷ VND trong 6 tháng gần nhất. Thanh khoản đang có đấu hiệu hồi phục tốt trong tháng 10 sau khi giảm mạnh trong thời gian trước đó.

- Cổ phiếu đang được giao dịch ở mức tương đối rẻ với:

- P/B là 2.7x thấp hơn P/B trung bình 5 năm là 3.8x

- P/E là 14.8x thấp hơn P/E trung bình 5 năm là 15.4x

- –> Có thể cho vào watchlist với định giá rẻ và triển vọng tăng trưởng lợi nhuận 1 chữ số trong năm 2026.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN