PVS – Muôn lối tích cực

Key note

- Giá dầu neo cao là chất xúc tác hỗ trợ PVS trong trung hạn, vì nó thúc đẩy khách hàng dầu khí đẩy nhanh đầu tư thượng nguồn, mở rộng ngân sách EPCI/EPCIC và tăng nhu cầu dịch vụ offshore.

- PVS không chỉ là câu chuyện giá dầu, mà đang bước vào chu kỳ tăng trưởng mới nhờ backlog M&C rất lớn giai đoạn 2026–2030, với trọng tâm là Lô B – Ô Môn, Lạc Đà Vàng và Sư Tử Trắng 2B.

- Điện gió ngoài khơi đang trở thành trụ cột tăng trưởng thứ hai của PVS, với backlog khoảng 2,8 tỷ USD và các dự án quốc tế như Baltica 2, Fengmiao, Formosa 4 bắt đầu đóng góp rõ hơn từ 2026.

- Giá mục tiêu 64,000VND/cp, tương đương P/E về mức trung bình 5 năm là 18.x dựa trên triển vọng kinh doanh tích cực trong 3 năm tới.

PVS không hưởng lợi trực tiếp theo kiểu “giá dầu tăng thì doanh thu bán hàng tăng ngay”. Với PVS, giá dầu cao chủ yếu có tác dụng kích hoạt chi tiêu đầu tư thượng nguồn, từ đó kéo theo nhu cầu cho các dịch vụ mà doanh nghiệp đang cung cấp. Vì vậy, với PVS, giá dầu là chất xúc tác, còn backlog mới là biến số quyết định tăng trưởng trung hạn

1. Giá dầu neo cao ảnh hưởng như thế nào đến PVS?

a. Kỳ vọng giá dầu còn neo cao trong trung hạn

- Giá dầu được dự báo sẽ tiếp tục duy trì cao trong trung hạn. IEA cho biết dòng dầu và sản phẩm dầu qua Hormuz đã giảm mạnh so với trạng thái bình thường, trong khi Reuters dẫn dự báo của Goldman Sachs cho thấy Brent bình quân 2026 được nâng lên 85 USD/thùng và trong kịch bản căng thẳng hơn có thể lên quanh 110 USD/thùng ở một số giai đoạn. Điều này củng cố khả năng mặt bằng giá dầu có thể duy trì cao trong 3–6 tháng, thay vì chỉ là một cú bật ngắn hạn.

- Nhu cầu dự trữ sẽ ở mức cao sau chiến tranh. Một điểm cần lưu ý là nếu thế giới đang dùng dự trữ dầu để làm dịu cú sốc cung, thì sau chiến sự, nhu cầu tái lập dự trữ sẽ quay trở lại. Reuters dẫn phát biểu của IEA cho thấy cơ quan này đang tham vấn khả năng tiếp tục giải phóng dự trữ, tức thị trường hiện tại có thể đang “mượn” nguồn cung tương lai để ổn định ngắn hạn. Điều này thường khiến mặt bằng giá dầu cao kéo dài hơn dự kiến ban đầu.

b. Giá dầu cao giúp đẩy nhanh backlog thượng nguồn của PVS trong dài hạn

Với PVS, điều quan trọng không phải giá dầu tăng bao nhiêu trong một tuần, mà là khách hàng dầu khí có đẩy nhanh quyết định đầu tư hay không. Khi giá dầu duy trì ở vùng hấp dẫn, các chủ mỏ thường có xu hướng:

- Đẩy nhanh quyết định phát triển mỏ

- Mở rộng ngân sách EPCIC / EPCI

- Tăng nhu cầu thuê FSO/FPSO

- Tăng nhu cầu cho dịch vụ hỗ trợ vận hành ngoài khơi

- Nâng tỷ lệ sử dụng đội tàu dịch vụ

Cần lưu ý, giá dầu tăng sẽ không phản ứng ngay lập tức vào KQKD của PVS. Thay vào

c. Mảng vận chuyển, lắp đặt công trình và vận hành/bảo dưỡng có thể phản ứng nhanh hơn

- Đây là các mảng thường phản ứng nhanh hơn với đà tăng giá dầu, vì khi khách hàng đẩy nhanh chiến dịch offshore, nhu cầu tàu hỗ trợ, kéo lắp, chạy thử, bảo trì và nhân lực kỹ thuật thường tăng trước.

- PVS hiện đã có hoạt động tại khu vực Trung Đông. PVS cho biết doanh nghiệp đã có hoạt động tại Abu Dhabi, Saudi Arabia và triển khai tàu, nhân lực cho các chiến dịch khai thác trong khu vực. Nếu căng thẳng khiến nhu cầu dịch vụ offshore tăng lên, PVS có thể tham gia sớm hơn vào các dự án tại khu vực này nhờ đã có sẵn nền hiện diện vận hành.

2. Ngoài giá dầu, PVS vẫn có bức tranh triển vọng tươi sáng

a. Chu kỳ hồi phục dầu khí trong nước và backlog khổng lồ dành cho PVS

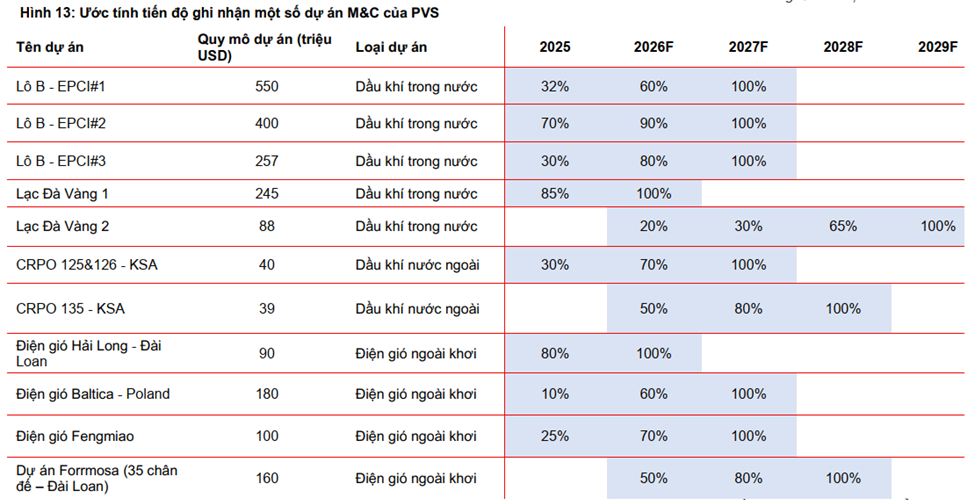

PVS hiện nay là doanh nghiệp đang bước vào một chu kỳ tăng trưởng mới nhờ sự “hồi sinh” của các đại dự án dầu khí thượng nguồn trong nước sau nhiều năm trì hoãn. Khi các dự án lớn đi từ trạng thái “đàm phán” sang “ký hợp đồng, khởi công, triển khai”sẽ đem đến khối lượng công việc thực tế đáng kể cho các doanh nghiệp xây lắp. Backlog M&C giai đoạn 2026–2030 hiện được ước tính khoảng 5,1–5,9 tỷ USD, trong đó riêng phần dầu khí khoảng 2,2–2,3 tỷ USD. Đây là quy mô rất lớn nếu đặt cạnh nền doanh thu hiện tại của doanh nghiệp, và đủ để kéo dài câu chuyện tăng trưởng qua nhiều năm chứ không chỉ một vài quý.

Trụ cột lớn nhất vẫn là Lô B – Ô Môn. Các gói EPCI#1-3 tiếp tục là động lực tăng trưởng chính trong năm 2026, với tiến độ ghi nhận dự kiến khoảng 60%, 90% và 80% trong năm ở từng gói . Ngoài Lô B, Lạc Đà Vàng và Sư Tử Trắng giai đoạn 2B cũng là các nguồn backlog đáng kể. Điều này giúp củng cố quan điểm rằng 2026 vẫn là điểm rơi doanh thu rất mạnh của PVS.

b. Chu kỳ hồi phục dầu khí trong nước và backlog khổng lồ dành cho PVS

Phần backlog điện gió ngoài khơi giai đoạn 2026–2030 hiện được ước khoảng 2.8 tỷ USD, gần tương đương quy mô backlog dầu khí, cho thấy điện gió ngoài khơi không còn là mảng “điểm thêm”, mà đã trở thành một trụ cột tăng trưởng đáng chú ý của PVS.

Các dự án đáng chú ý gồm Baltica 2 tại Ba Lan, Fengmiao và Formosa 4 tại Đài Loan, cùng các hợp đồng điện gió khác với khách hàng quốc tế. Trong 2026, riêng các dự án như Baltica 2, Fengmiao và Formosa 4 được kỳ vọng đóng góp lần lượt khoảng 90 triệu USD, 50 triệu USD và 80 triệu USD doanh thu cho PVS. Điểm đáng nói không chỉ là có doanh thu, mà là doanh nghiệp đang đi lên các mắt xích có giá trị cao hơn trong chuỗi cung ứng, như chân đế, topside và trạm biến áp ngoài khơi.

3. Rủi ro

- Khách hàng đánh giá dầu tăng chỉ mang tính ngắn hạn, nên không thúc đẩy các dự án lớn nhanh như kỳ vọng. Khi đó, giá cổ phiếu có thể phản ứng trước, nhưng tốc độ ghi nhận doanh thu và lợi nhuận thực tế của PVS sẽ chậm hơn.

- Chiến tranh leo thang ở Trung Đông dẫn tới:

- Trì hoãn huy động

- Thiếu thiết bị, vật tư

- Tăng premia bảo hiểm

- Thay đổi scope công việc

- Lùi tiến độ nghiệm thu

- Backlog lớn nhưng biên lợi nhuận không giữ được như kỳ vọng. Mảng M&C của PVS có đặc thù doanh thu rất lớn nhưng biên không quá dày; chỉ cần phát sinh chi phí, chậm tiến độ hoặc điều chỉnh hợp đồng là phần tăng doanh thu có thể không chuyển hóa hết thành tăng trưởng lợi nhuận.

4. Định giá

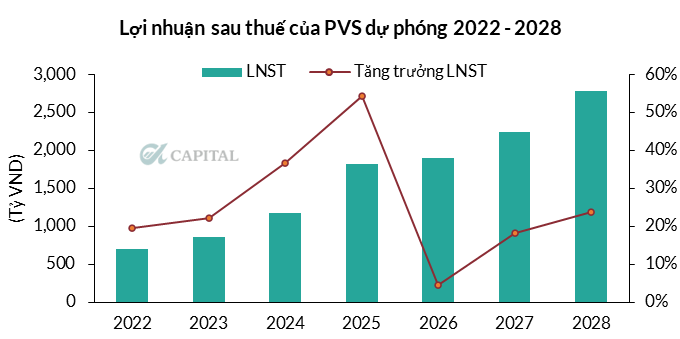

- Lợi nhuận của PVS được kì vọng tăng trưởng nhẹ trong năm 2026 ~5% và bật tăng mạnh trong năm 2027 – 2028 >10% nhờ điểm rơi backlog các dự án lớn.

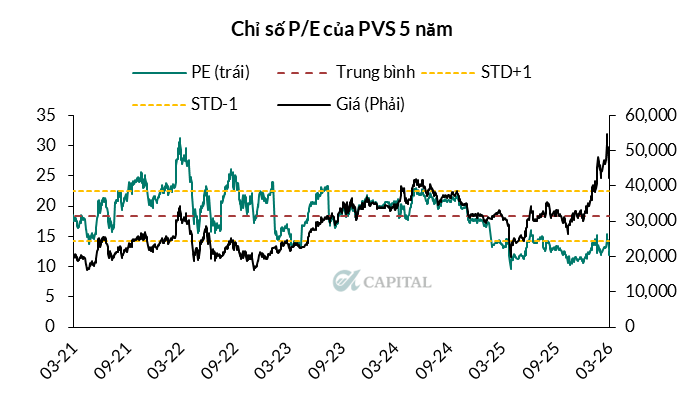

- P/E của PVS đạt 12.0x,thấp hơn 40% so với trung bình PE của PVS trong 5 năm vừa qua (18.x). Nếu dòng tiền vào thị trường tích cực, PVS có thể đạt mức PE trung bình là 18.x, tương đương mức giá mục tiêu là 64,000 VND/cổ phiếu (upside 50%).

- Trong bối cảnh diễn biến chiến tranh chưa có dấu hiệu kết thúc nhanh chóng, giá dầu kì vọng neo cao cùng triển vọng ngành xây lắp dầu khí bước vào chu kỳ mới–> PVS là sự lựa chọn tốt cho danh mục đầu tư trung hạn. Áp lực bán mạnh giai đoạn vừa qua chỉ mang tính ngắn hạn do các hoạt động chốt lời từ dòng tiền vào sớm.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN