PVT – Đi lên cùng con sóng giá dầu

Key note

- PVT hưởng lợi trước hết từ sóng tăng giá cước tanker khi chiến tranh làm gián đoạn dòng chảy dầu khí và đẩy giá cước lên cao.

- Đội tàu lớn, có độ nhạy với thị trường quốc tế giúp PVT không đứng ngoài nhịp tăng của tanker market.

- Nếu gián đoạn kéo dài, giá cước có thể tăng mạnh hơn kỳ vọng do tàu phải đi xa hơn, quay vòng chậm hơn và nguồn cung hiệu dụng bị siết lại.

- Lợi nhuận không tăng ngay cùng nhịp giá cước, vì PVT vẫn chủ yếu khai thác theo hợp đồng định hạn và cần thời gian tái ký ở mặt bằng giá cao hơn. Nếu chiến tranh kết thúc sớm thì hầu như PVT được hưởng lợi không đáng kể.

- Case đầu tư vẫn hấp dẫn nhưng cần theo dõi rủi ro từ bảo hiểm tăng, khách trì hoãn booking và nguy cơ cầu vận tải suy yếu nếu chiến tranh kéo dài.

- Áp lực bán chốt lời ngắn hạn từ nhóm mua sớm, quanh vùng giá 23,000 là hỗ trợ cứng cùng định giá khá tốt so với triển vọng.

Chiến tranh không tự động biến mọi doanh nghiệp thành bên hưởng lợi. Nhưng với vận tải dầu khí, đặc biệt là nhóm tanker, xung đột địa chính trị thường tạo ra một thứ rất quan trọng: premium rủi ro.

Với PVT, nếu căng thẳng Trung Đông tiếp tục leo thang và dòng chảy dầu khí qua Hormuz bị gián đoạn, thị trường sẽ phản ứng gần như ngay lập tức theo chuỗi quen thuộc: Giá dầu tăng –> Phí bảo hiểm chiến tranh tăng –> lịch trình tàu bị xáo trộn –> giá cước tanker bật mạnh.

Điểm cần nhìn rõ là: giá cước tăng là câu chuyện của thị trường, còn lợi nhuận tăng là câu chuyện của doanh nghiệp. Hai thứ này liên quan chặt, nhưng không đến cùng lúc

1. PVT hưởng lợi trước hết từ cú sốc tăng giá cước vận tải

a. Giá cước tanker đang phản ứng rất mạnh với biến động chiến sự

Đây là phần dễ thấy nhất.

Trong nhịp biến động gần đây, thị trường tanker đã phản ứng mạnh:

- BDTI – chỉ số đại diện cho tàu chở dầu thô – tăng mạnh chỉ trong thời gian ngắn.

- Baltic clean tanker index – đại diện cho tàu chở sản phẩm dầu, hóa chất, LPG – còn phản ứng mạnh hơn ở một số thời điểm.

- Theo Intermodal, TCE của VLCC tăng 35% lên gần 177.500 USD/ngày.

- Suezmax tăng 35% lên hơn 129.000 USD/ngày.

Những con số này cho thấy một điều rất rõ: thị trường cước vận tải phản ứng gần như ngay lập tức khi chiến sự làm tăng rủi ro logistics.

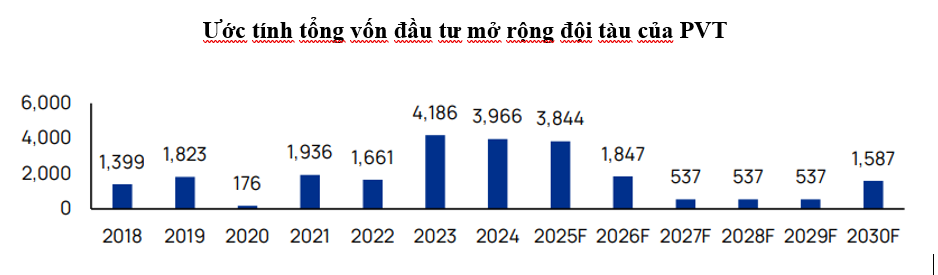

Với PVT, đây là điểm quan trọng vì doanh nghiệp không còn là một câu chuyện vận tải thuần nội địa. PVT hiện sở hữu đội tàu 65 chiếc, tổng tải trọng hơn 2 triệu DWT, và có hiện diện ở nhiều phân khúc như: tàu dầu thô, tàu dầu sản phẩm, tàu hóa chất, tàu LPG. Trong 3 năm vừa qua, PVT liên tục mở rộng đội tàu để đánh mảng quốc tế, với tổng vốn đầu tư gần 12,000 tỷ VND.

Điều đó đồng nghĩa PVT có độ nhạy thực sự với diễn biến của tanker market quốc tế.

b. Giá cước còn có thể tăng mạnh hơn tưởng tượng

Thị trường vận tải biển không chỉ quan tâm “bao nhiêu hàng được vận chuyển”, mà còn quan tâm “hàng phải đi xa đến đâu”. Khi một tuyến đường quan trọng như Hormuz bị gián đoạn hoặc bị phong tỏa, tàu có thể phải chờ, đổi hướng hoặc đi vòng qua các tuyến dài hơn. Hormuz là tuyến vận chuyển khoảng 1/5 nguồn cung dầu và LNG toàn cầu mỗi ngày; chỉ cần dòng chảy qua đây bị tắc lại là toàn bộ tanker market đã bị ảnh hưởng.

Cơ chế tác động:

- hành trình kéo dài hơn,

- vòng quay tàu chậm lại,

- số tàu “rảnh” để nhận chuyến mới giảm xuống,

- thị trường xuất hiện cảm giác thiếu tàu dù số tàu vật lý không đổi.

Nếu chỉ một phần dòng chảy dầu vùng Vịnh bị tái định tuyến trong thời gian đủ dài, thị trường có thể chuyển từ một cú biến động tạm thời sang một chu kỳ khó khăn trung hạn, được dẫn dắt bởi quãng đường vận chuyển dài hơn, phí bảo hiểm cao hơn và nguồn cung tàu bị co lại.

Đó là lý do nhóm tanker thường phản ứng rất nhạy với chiến tranh: không cần sản lượng dầu tăng, chỉ cần quãng đường đi xa hơn và mức độ rủi ro cao hơn, giá cước đã có thể bật mạnh.

c. Cơ hội cụ thể với PVT

Nếu sự gián đoạn kéo dài thêm vài tuần hoặc vài tháng, PVT có thể hưởng lợi theo 3 lớp:

- Tái ký rate tốt hơn với các hợp đồng đến hạn.

- Nâng hiệu quả hoạt động cho đội tàu đang khai thác quốc tế.

- Hưởng lợi từ việc nguồn cung tàu hiệu dụng bị siết lại.

Đây là phần khiến thị trường sẵn sàng trả giá cao cho cổ phiếu trước cả khi có thể nhìn thấy sự cải thiện rõ ràng trong hoạt động kinh doanh.

2. Kết quả kinh doanh sẽ không phản ánh ngay tác động tích cực từ giá dầu tăng

PVT đúng là được hưởng lợi khi giá cước tăng. Nhưng mức hưởng lợi trong báo cáo tài chính sẽ không đi cùng tốc độ với mức tăng của giá cước. Lý do là phần lớn hoạt động khai thác quốc tế của công ty vẫn mang tính định hạn, thường theo chu kỳ hợp đồng khoảng 1 năm.

Điều đó có nghĩa là:

- spot rate (giá cước) tăng giúp case đầu tư trở nên hấp dẫn hơn ngay,

- nhưng lợi nhuận ghi nhận chỉ cải thiện rõ khi công ty bước vào kỳ tái ký ở mặt bằng giá mới.

Vì vậy, điều kiện để PVT thực sự bước vào một chu kỳ lợi nhuận tốt hơn không chỉ là chiến tranh nổ ra, mà là:

- Giá dầu duy trì ở vùng cao,

- Giá cước tanker neo ở mặt bằng tốt,

- Và trạng thái này kéo dài đủ lâu để tái định giá các hợp đồng.

Nếu giá dầu chỉ sốc tăng ngắn hạn rồi hạ nhiệt nhanh, PVT vẫn có thể được hưởng lợi về mặt kỳ vọng. Nhưng phần lợi ích đó sẽ thiên về định giá cổ phiếu trong ngắn hạn, hơn là bứt phá lợi nhuận ngay trong kỳ gần nhất.

3. Một số rủi ro

Một số rủi ro cần theo dõi sát:

- Phí bảo hiểm chiến tranh và phụ phí an ninh tăng mạnh

Giá cước tăng không đồng nghĩa toàn bộ phần tăng đó chuyển thành lợi nhuận ròng cho chủ tàu. - Khách hàng trì hoãn booking mới

Khi biến động quá lớn, nhiều charterer có xu hướng đứng ngoài quan sát thay vì chốt giá ngay ở vùng đỉnh. - Chiến tranh kéo dài làm suy yếu kinh tế thế giới

Đây là rủi ro lớn nhất. Cước tăng mạnh vì gián đoạn là tốt trong ngắn hạn, nhưng nếu giá dầu ở mức quá cao quá lâu, cầu tiêu thụ năng lượng và thương mại toàn cầu có thể giảm tốc. Khi đó, sóng tăng của tanker rate cũng không còn bền.

4. Định giá

- P/B hiện tại đạt 1.34x, cao hơn 8% so với trung bình P/B 5 năm là 1.22

- Ở vùng giá 22,500 – 23,500, kể cả không có các yếu tố chiến tranh, giá dầu tăng thì định giá PVT là tương đối an toàn, tương đương trung bình định giá 5 năm.

- Với nền tảng kinh doanh bền vững cùng kì vọng giá dầu neo cao ngưỡng 90USD trong thời gian tới, giá mục tiêu của PVT là vùng 40,000 VND/ cổ phiếu, tương đương mức đỉnh P/B của PVT trong 5 năm gần nhất.

- Trong kịch bản giá dầu cao, dòng tiền vào nhóm ngành dầu khí, vận tải dầu khí tích cực, PVT hoàn toàn có thể sẽ có những nhịp tăng giá vượt lên trên giá mục tiêu.

- Tuy nhiên, nếu vĩ mô Việt Nam không thuận lợi, thanh khoản thị trường giảm có thể sẽ kéo dài thời gian để PVT về được vùng giá kì vọng.

- PVT là sự lựa chọn tốt đầu tư trung hạn khi chỉnh đủ về vùng giá tốt. Áp lực bán mạnh giai đoạn hiện tại mang tính ngắn hạn do các hoạt động chốt lời từ dòng tiền vào sớm.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN