VCG – Cát Bà Amatina có mang lại trái ngọt

Vinaconex (VCG) – tên đầy đủ là Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam – là một trong những “tên tuổi kỳ cựu” trong ngành xây dựng với gần 40 năm hình thành và phát triển. Xuất phát điểm là một doanh nghiệp nhà nước chuyên về xây lắp, Vinaconex đã từng bước mở rộng hoạt động kinh doanh sang nhiều lĩnh vực, xây dựng được hệ sinh thái trong chuỗi giá trị xây dựng – đầu tư – khai thác.

Hiện tại, hoạt động kinh doanh của VCG tập trung vào 3 mảng chính:

- Xây dựng – là mảng cốt lõi, chiếm tới 72% doanh thu, với năng lực tổng thầu trải dài từ công trình dân dụng, công nghiệp cho tới hạ tầng kỹ thuật quy mô lớn.

- Bất động sản – phát triển các khu đô thị, khu công nghiệp, cao ốc văn phòng, chiếm 8% doanh thu.

- Đầu tư tài chính – gồm các lĩnh vực cung cấp nước sạch, thủy điện, giáo dục, sản xuất công nghiệp… đóng góp khoảng 20% doanh thu.

Trong bối cảnh đầu tư công và xây dựng hạ tầng tiếp tục là trọng tâm của chính sách kinh tế, Vinaconex đang đứng trước cơ hội lớn để bứt phá trở lại, không chỉ về quy mô mà cả về chất lượng lợi nhuận và vị thế thị trường.

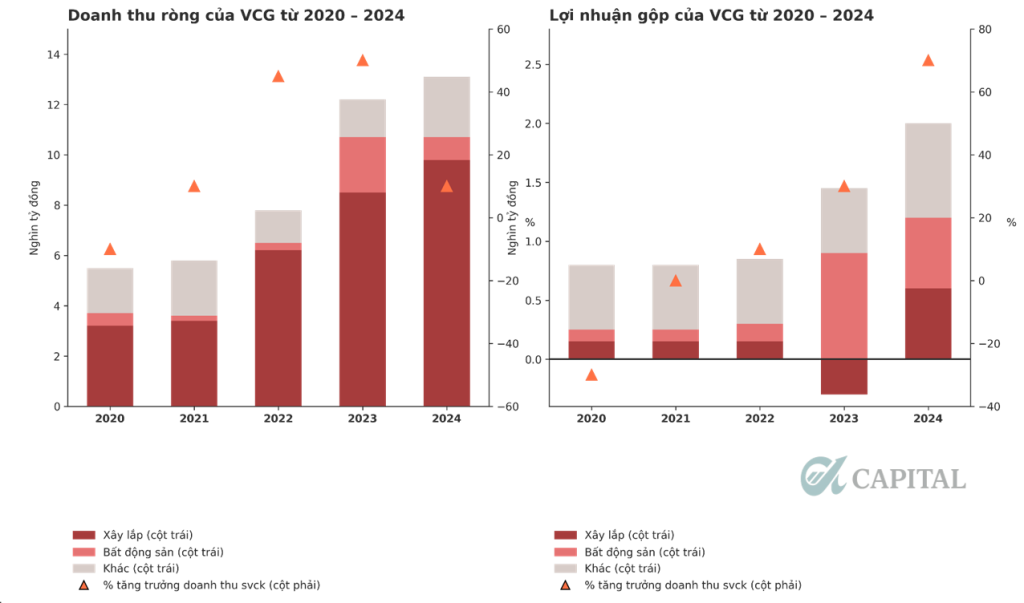

Kết quả kinh doanh VCG giai đoạn 2020 – 2024

————————————————————————————————————————-

Cập nhật KQKD 1Q2025

1Q2025, kết quả kinh doanh của VCG sụt giảm so với cùng kỳ với doanh thu đạt 2,596 tỷ VND (-2.0% YoY) và Lợi nhuận sau thuế đạt 128 tỷ VND, giảm 55.2% YoY do 1Q2024 ghi nhận lợi nhuận đột biến từ mảng kinh doanh bất động sản.

Một số điểm nổi bật trong kì:

- Mảng xây lắp cải thiện với doanh thu tăng 46.5% YoY cùng biên lợi nhuận gộp cải thiện nhẹ 0.4% so với 1Q2025,

- Mảng Bất động sản sụt giảm với doanh thu giảm 71.5% YoY do 1Q2024 ghi nhận doanh thu đột biến.

- Dòng tiền thuần từ hoạt động kinh doanh (CFO) âm 763 tỷ VND do công tác thu hồi khoản phải thu không ấn tượng trong khi VCG thực hiện tất toán nhiều hợp đồng cho nhà thầu, nhà cung cấp khiến khoản phải trả giảm.

————————————————————————————————————————-

Điểm nhấn đầu tư

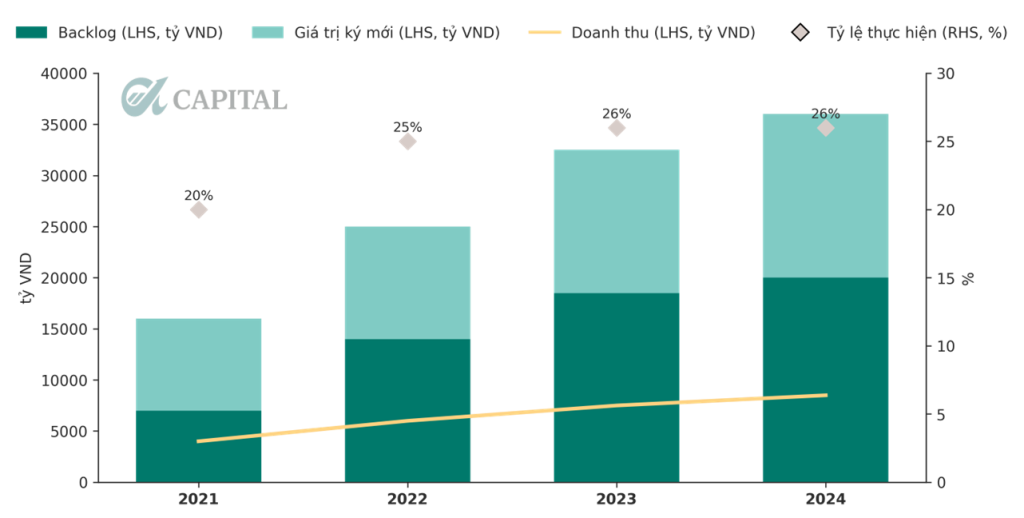

- Lượng backlog xây dựng lớn, đảm bảo tăng trưởng doanh thu trong 2 năm tới

- Tổng giá trị backlog tính đến cuối 2024 đạt hơn 26,000 tỷ VND, tương đương 2.8 lần doanh thu xây dựng của VCG trong năm 2024, trong đó 97% giá trị đến từ các dự án đầu tư công.

- Doanh thu mảng xây dựng 2025 kì vọng đạt khoảng 11,000 – 12,000 tỷ VND (18 – 29% YoY) do 45% các gói thầu hiện tại sẽ đến hạn hoàn thành trong năm 2025.

Backlog xây dựng, doanh thu và tỷ lệ thực hiện của VCG

2. Động lực tăng trưởng dài hạn đến từ đầu tư công

- Chính phủ đặt kế hoạch giải ngân đầu tư công 2025 đạt 790.7 nghìn tỷ VND, tăng 17% YoY. Tính đến 4M2025 hoàn thành 129 nghìn tỷ VND tương đương 14% kế hoạch đề ra.

- Triển vọng tăng trưởng đầu tư công lạc quan trong năm 2025 nhờ:

- Tính đến hết tháng 4/2025, các cơ quan trung ương và địa phương đã thực hiện phân bổ chi tiết 99% kế hoạch vốn đầu tư công cho năm 2025. Điều này giúp rút ngắn thời gian giải ngân, tạo cơ sở pháp lý cho hoạt động đấu thầu, kí hợp đồng và khởi công công trình.

- Luật đầu Tư công sửa đổi được thông qua T11/2024 giúp đẩy nhanh tiến độ thực hiện dự án đầu tư công. Cụ thể: (1) Đẩy nhanh tiến độ đền bù, giải phóng mặt bằng, thu xếp vốn; (2) Đẩy nhanh tiến độ lập hồ sơ, quy hoạch, phê duyệt dự án và triển khai; (3) Tạo cơ chế linh hoạt huy động vốn ODA, vốn nước ngoài; (4) Tinh giản quy trình, thủ tục đầu tư và đồng bộ hồ sơ giữa các cấp.

- Đầu tư công sẽ đặc biệt được chú trọng trong năm 2025 để hoàn thành mục tiêu tăng trưởng GDP 8%.

- Công thức tính GDP: GDP = C + I + G + (X-M) (Tiêu dùng + Đầu tư tư nhân + Chi tiêu chính phủ + Xuất khẩu ròng)

- Các vấn đề từ các chính sách thuế đối ứng của Mỹ sẽ gây cản trở trực tiếp đến hoạt động xuất khẩu, qua đó cũng sẽ làm gián đoạn tăng trưởng chi tiêu về tiêu dùng ( C ) và đầu tư tư nhân (I) khiến đầu tư công (G) trở thành yếu tố đặc biệt quan trọng nếu muốn hoàn thành kế hoạch tăng trưởng GDP 8% trong năm nay cũng như các năm sau đó.

- VCG với hồ sơ năng lực tốt có lợi thế cạnh tranh khi đấu thầu các dự án đầu tư công. Với vị thế gần 40 năm kinh nghiệm, là tổng thầu xây dựng hàng đầu Việt Nam, thi công nhiều công trình trọng điểm quốc gia, trong đó có tuyến đường cao tốc Bắc – Nam, VCG có lợi thế đáng kể trong hoạt động đấu thầu các dự án đầu tư công, Điều này được khẳng định rõ nét qua việc liên doanh của VCG đã thắng gói thầu lớn nhất 5.10 tại đại dự án sân bay Long Thành với tổng vốn đầu tư 27.8 nghìn tỷ VND.

3. VCG dự kiến bán buôn 1 phần dự án Cát Bà Amatina

Dự án Cát Bà Amatina là một trong những dự án đô thị du lịch nghỉ dưỡng lớn nhất tại miền Bắc Việt Nam, do Vinaconex ITC – mã chứng khoán: VCR làm chủ đầu tư, với Tổng công ty Vinaconex (VCG) nắm giữ cổ phần chi phối (51%)

Tại Đại hội đồng cổ đông thường niên năm 2025, lãnh đạo Vinaconex cho biết đang đàm phán với đối tác để bán buôn một phần dự án Cát Bà Amatina. Hiện tại, công ty chưa ký chính thức với bất kỳ đối tác nào, nhưng kỳ vọng sẽ hoàn tất giao dịch trong năm 2025.

Trong trường hợp thương vụ thành công sẽ đem lại tác động tích cực đối với VCG như sau:

- Ghi nhận lợi nhuận đột biến. Hiện tại giá trị ghi sổ của dự án đạt 5,587 tỷ VND. Giả định trường hợp bán 50% với biên lợi nhuận gộp khoảng 15% cho hoạt động bán buôn thì kì vọng lãi từ thương vụ khoảng 400 tỷ VND tương đương 43% lợi nhuận của VCG trong năm 2024.

- Giải tỏa áp lực tài chính. Quy mô đầu tư dự án Cát Bà Amatina hiện tại đang chiếm 19% tổng tài sản của VCG. Dòng tiền từ thương vụ bán buôn sẽ giải tỏa phần nào áp lực tài chính, giảm chi phí lãi vay ( chi phí lãi vay/ lợi nhuận gộp 2024 = 22%) và có nguồn lực để thực hiện các dự án khác.

————————————————————————————————————————-

Quan điểm định giá

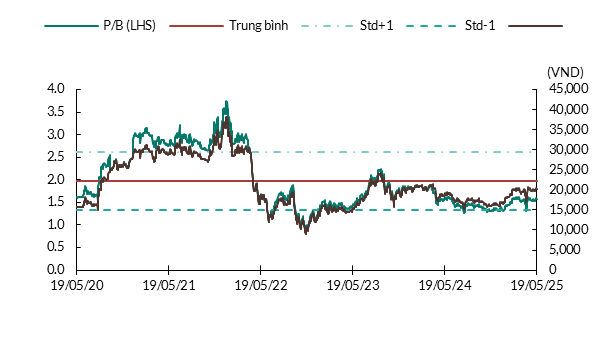

Đối với cổ phiếu có dự án bất động sản cùng hoạt động kinh doanh có tính chu kì cao, A-Capital sẽ áp dụng phương pháp định giá P/B so sánh quá khứ.

Đối với cổ phiếu VCG:

- P/B tại ngày 20/5/2025 đạt 1.56

- Vốn chủ sở hữu 2024 đạt 11,116 tỷ VND

- LNST kì vọng đạt 1,000 tỷ VND -> P/B forward đạt 1.43

- Với triển vọng đã nêu ở phần điểm nhấn đầu tư, IVDiary cho rằng mức P/B hợp lý của VCG sẽ đạt mức trung bình 5 năm là 2.0

- Upside = 2.0/1.43= 39.8% -> giá cổ phiếu kì vọng = 30,000 VND/cổ phiếu.

————————————————————————————————————————-

Tổng kết

Động lực tăng trưởng trong thời gian tới của VCG sẽ đến từ triển vọng đầu tư công, công tác bán hàng tại các dự án bất động sản hiện có và kì vọng ghi nhận lợi nhuận đột biến từ thương vụ bán buôn dự án Cát Bà Amatina. IVDiary đánh giá rủi ro từ hoạt động đầu tư công là không đáng kể và VCG có thể ghi nhận mức tăng trưởng tối thiểu 10% (chưa tính tới Amatina) trong năm 2025.

Về mặt định giá, mức PB kì vọng 2.0x (upside 39.8%) chỉ phù hợp trong trường hợp thương vụ Amatina khả quan. Trong kịch bản không bán được Amatina, PB kì vọng là 1.6x gần tương đương với mức giá hiện tại, vẫn đảm bảo an toàn cho danh mục đầu tư. Nhà đầu tư có thể giải ngân tại thời điểm hiện tại và theo sát các diễn biến về dự án Cát Bà Amatina để đưa ra các quyết định đầu tư hợp lý

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN