VHC – Cá tra vượt sóng

Tổng quan

Công ty Cổ phần Vĩnh Hoàn (VHC) là doanh nghiệp xuất khẩu cá tra lớn nhất Việt Nam, đồng thời là một trong những thương hiệu hàng đầu thế giới về thủy sản. Với lợi thế sở hữu chuỗi giá trị khép kín từ con giống, nuôi trồng, chế biến đến xuất khẩu, VHC không chỉ dẫn đầu về sản lượng mà còn nổi bật ở khả năng kiểm soát chất lượng và đa dạng hóa sản phẩm.

Hiện tại, hoạt động kinh doanh của VHC tập trung vào 3 mảng chính:

- Cá tra phi lê và sản phẩm chế biến: chiếm khoảng 56% tổng doanh thu, là mảng trụ cột và tạo dòng tiền chính cho công ty.

- Sản phẩm phụ (da cá, dầu cá, bột cá, v.v.): đóng góp khoảng 15%, giúp tối ưu giá trị từ nguồn nguyên liệu cùng với đó mang lại biên lợi nhuận ổn định.

- Sản phẩm khác (thức ăn công nghiệp, collagen, gelatin, v.v.): chiếm khoảng 30%, là động lực tăng trưởng mới nhờ xu hướng tiêu dùng thực phẩm chức năng và sản phẩm có giá trị gia tăng cao tận dụng các phụ phẩm từ cá.

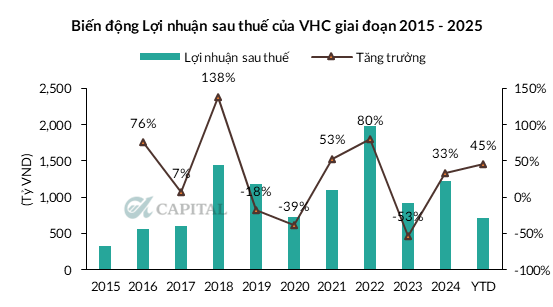

Sau giai đoạn 2022–2023 chịu tác động từ chi phí thức ăn tăng cao và nhu cầu xuất khẩu sụt giảm, kết quả kinh doanh của VHC đã cho thấy dấu hiệu phục hồi rõ nét trong năm 2024. Với diễn biến Mỹ áp thuế đối ứng 20% đối với Việt Nam, liệu VHC có thể biến thách thức thuế quan thành động lực tăng trưởng, qua đó củng cố vị thế doanh nghiệp cá tra dẫn đầu trong giai đoạn tới?

Cập nhật KQKD 2Q2025

2Q2025, VHC ghi nhận kết quả kinh doanh tích cực với doanh thu đạt 3,192 tỷ VND, giảm 0.1% và LNST đạt 539 tỷ VND, tăng 58.6% YoY. Lũy kế 1H2025, LNST đạt 751 tỷ VND, tăng 41.9% YoY.

Một số điểm nổi bật trong kì:

- Doanh thu cá tra tại thị trường Mỹ và Châu Âu tăng trưởng tốt, khoảng 10% YoY trong khi thị trường Trung Quốc giảm mạnh 38% YoY.

- Biên lợi nhuận gộp cải thiện mạnh mẽ: đạt 19.8% so với 14.7% cùng kì nhờ chi phí đầu vào của thức ăn chăn nuôi giảm mạnh.

Điểm nhấn đầu tư

1. Thuế đối ứng giúp tăng vị thế cạnh tranh của cá tra so với cá rô phi trung quốc

- Cá tra chịu ảnh hưởng của mức thuế đối ứng Mỹ áp dụng đối với Việt Nam là 20%

- Trong khi đó, cá Rô phi Trung quốc chịu mức thuế bổ sung 30% từ 2025, chưa bao gồm mức thuế 24% tạm hoãn –> tổng mức thuế 54%.

- Mức thuế 20% đảm bảo lợi thế cạnh tranh của cá Tra so với cá Rô Phi Trung Quốc, là sản phẩm cùng phân khúc giá rẻ tại Mỹ.

- Ngoài ra, việc “fix” mức thuế ở ngưỡng 20% thay vì biến động thất thường mang lại sự chắc chắn cho cả nhà nhập khẩu và VHC. Khách hàng Mỹ có thể lập kế hoạch nhập hàng ổn định, trong khi VHC chủ động xây dựng chiến lược sản xuất – xuất khẩu dài hạn mà không lo rủi ro pháp lý bất ngờ.

–> Đánh giá: Việc đánh thuế 20% gây ảnh hưởng đến doanh thu trong ngắn hạn tuy nhiên lại củng cố lợi thế cạnh tranh về giá so với đối thủ cạnh tranh chính–> có lợi trong trung – dài hạn.

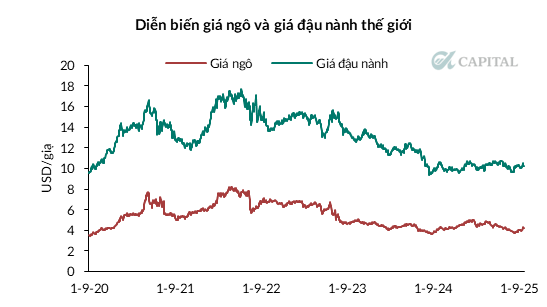

2. Chi phí nguyên liệu cho thức ăn chăn nuôi giảm giúp VHC cải thiện biên lợi nhuận gộp.

Trong ngành thủy sản, chi phí thức ăn thường chiếm 50–60% tổng chi phí nuôi trồng. Với cá tra, nguồn thức ăn chủ yếu là ngô, đậu nành, bột cá, vốn chịu ảnh hưởng mạnh từ thị trường hàng hóa quốc tế.

- Ngô giao động ở vùng giá thấp ~ 4.7 USD/giạ do kì vọng vụ mùa ở Mỹ năm 2025 năng suất cao cùng với vụ mùa Nam Mỹ thuận lợi khiến thị trường dự báo kịch bản dư cung nhẹ. Cho phần còn lại của năm và năm 2026, World Bank và IGC đều có dự báo giá ngô tiếp tục duy trì ở nền thấp do năng suất ở Mỹ và Brazil tốt và lượng hàng tồn kho lớn.

- Giá đậu nành có diễn biến tương tự Ngô trong 1H2025 nhờ vụ mùa ở Mỹ và Brazil thuận lợi. Theo dự báo từ WB-CMO và IGC: giá đậu nành sẽ tiếp tục duy trì nền thấp trong 2H2025 và 2026 nhờ giá dầu thô yếu (Mối tương quan dầu thô – dầu biodiesel – dầu đậu nành – hạt đậu nành) và nguồn cung dồi dào nhờ năng suất tốt.

–> Đánh giá: Giá nguyên liệu thức ăn chăn nuôi đầu vào được dự báo tiếp tục duy trì mức thấp sẽ là động lực lớn hỗ trợ cải thiện biên lợi nhuận gộp cho VHC trong 2H2025 và 2026. A – Capital kì vọng VHC có thể duy trì biên gộp ~ 18% trong giai đoạn tới.

3. Cá tra vào thực đơn sushi của chuỗi sushi nổi tiếng Nhật bản

Trong nhiều năm, cá tra bị gắn với hình ảnh “giá rẻ – chất lượng thấp” trên thị trường quốc tế. Đây là một rào cản khiến doanh nghiệp khó thâm nhập sâu vào phân khúc cao cấp.

Tuy nhiên, gần đây, một sự kiện bất ngờ đã mở ra bước ngoặt: Cá tra Việt Nam chính thức được đưa vào thực đơn chuỗi nhà hàng Kura Sushi có hơn 100 cửa hàng khắp đất nước Nhật Bản.

Ý nghĩa của sự kiện này rất lớn:

- Nhật là thị trường khắt khe nhất thế giới về an toàn thực phẩm. Nếu cá tra được chấp nhận tại đây, điều đó đồng nghĩa sản phẩm đã vươn lên 1 chuẩn mực chất lượng mới.

- Thay đổi hình ảnh toàn cầu: từ “giá rẻ, chất lượng thấp” → “có thể dùng trong sushi – món ăn tinh tế và cao cấp”. Đây là game changer trong marketing sản phẩm.

- Mở rộng phân khúc khách hàng: không chỉ phục vụ phân khúc bình dân, cá tra có thể tiến vào mảng cao cấp, nơi giá bán cao hơn và biên lợi nhuận hấp dẫn hơn.

Đối với VHC – doanh nghiệp xuất khẩu cá tra lớn nhất – đây là cơ hội vàng để:

- Đẩy mạnh sản phẩm giá trị gia tăng, thay vì chỉ phụ thuộc phi lê truyền thống.

- Đa dạng hóa thị trường, giảm phụ thuộc vào Mỹ/EU.

- Tăng giá trị thương hiệu cá tra Việt Nam trên bản đồ thủy sản toàn cầu.

–> Đánh giá: Mặc dù mới chỉ là bước khởi đầu và chưa có những thông điệp quá rõ ràng, tuy nhiên việc 1 chuỗi nhà hàng sushi Nhật Bản sử dụng Sushi cá tra sẽ mở ra 1 con đường mới trong chiến lược phát triển sản phẩm của VHC nói riêng và ngành cá tra nói chung, qua đó là động lực tăng trưởng dài hạn tiềm năng.

Quan điểm định giá

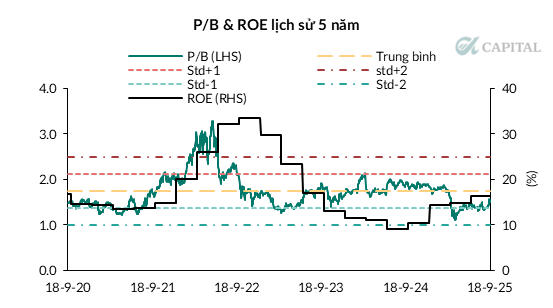

Đối với các doanh nghiệp hoạt động trong ngành nghề có tính chu kì cao và KQKD biến động mạnh theo giá nguyên vật liệu, A-Capital sẽ áp dụng phương pháp tương quan P/B kết hợp cùng với ROE đế đánh giá.

Đối với cổ phiếu VHC

- P/B tại ngày 18/09/2025 đạt 1.50x

- ROE 2025 ước tính đạt 18.5%

- P/B forward cuối năm 2025 ước tính đạt 1.37x

- Với triển vọng đã nêu ở điểm nhấn đầu tư, ROE kì vọng duy trì ở mức cao trong 2026, A-Capital cho rằng mức P/B hợp lý của VHC đạt 2.1x tương đương độ lệch chuẩn +1 trung bình P/B 5 năm của VHC

- Upside = 1.74/1.37 = 27% tương đương giá cổ phiếu kì vọng = 79,200 VND/cổ phiếu.

Tổng kết

Động lực tăng trưởng cho VHC cho 2H2025 và 2026 đến từ lợi thế cạnh tranh gia tăng đối với cá rô phi Trung Quốc tại thị trường Mỹ, biên lợi nhuận gộp cải thiện nhờ chi phí thức ăn chăn nuôi giảm. Cùng với đó là tiềm năng tăng trưởng dài hạn đến từ việc Nhật Bản bắt đầu ăn Sushi cá tra. A-Capital đánh giá việc cải thiện biên gộp sẽ diễn ra thuận lợi và VHC có thể ghi nhận mức tăng trưởng ~ 15% trong giai đoạn 2025 – 2026.

Về mặt định giá, mức P/B kì vọng 1.7x (upside 27%) sẽ phù hợp trong bối cảnh cải thiện được biên lợi nhuận gộp. Trong kịch bản biên gộp không như kì vọng, PB kì vọng là 1.37x tương đương mức định giá cuối năm của VHC, đảm bảo an toàn cho danh mục đầu tư. Nhà đầu tư có thể giải ngân tại thời điểm hiện tại và theo sát các diễn biến doanh thu bán hàng và giá chi phí đầu vào của VHC để đưa ra các quyết định đầu tư hợp lý.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN