Việt Nam chính thức được FTSE Russell nâng hạng – Bước đi khối ngoại sẽ như thế nào

Ngày 21/9/2026 sẽ đánh dấu một bước ngoặt lịch sử đối với thị trường chứng khoán Việt Nam — khi Việt Nam chính thức được FTSE Russell nâng hạng từ thị trường “cận biên” (Frontier Market) lên “thị trường mới nổi thứ cấp” (Secondary Emerging Market).

Đây không chỉ là một danh hiệu mang tính biểu tượng, mà là cánh cửa mở ra hàng chục tỷ USD dòng vốn ngoại mới cho nền kinh tế và thị trường chứng khoán Việt Nam trong giai đoạn tới.

Nâng hạng FTSE Russell là gì, và tại sao lại quan trọng?

FTSE Russell là tổ chức xếp hạng thị trường tài chính quốc tế có trụ sở tại Anh, quản lý hàng loạt bộ chỉ số toàn cầu như FTSE Frontier Index hay FTSE Emerging Index.

Việc một quốc gia được nâng hạng có nghĩa là hệ thống thị trường chứng khoán của quốc gia đó đã đáp ứng được chuẩn mực quốc tế về minh bạch, khả năng tiếp cận vốn, thanh khoản, và bảo vệ nhà đầu tư.

Khi Việt Nam được đưa vào rổ FTSE Emerging Markets, sẽ có hai tác động chính:

- (1) Các quỹ ETF và quỹ chỉ số thụ động (passive funds) bắt buộc phải phân bổ tỷ trọng đầu tư vào cổ phiếu Việt Nam, theo đúng tỷ trọng mà FTSE quy định trong rổ chỉ số.

- (2) Các quỹ chủ động (active funds) – bao gồm những định chế tài chính quốc tế lớn – sẽ đánh giá Việt Nam ở mức rủi ro thấp hơn, uy tín cao hơn, qua đó gia tăng tỷ trọng đầu tư.

Nói cách khác, nâng hạng không chỉ là “dòng tiền ETF”, mà là sự thay đổi toàn diện trong cách nhìn nhận Việt Nam trên bản đồ đầu tư toàn cầu.

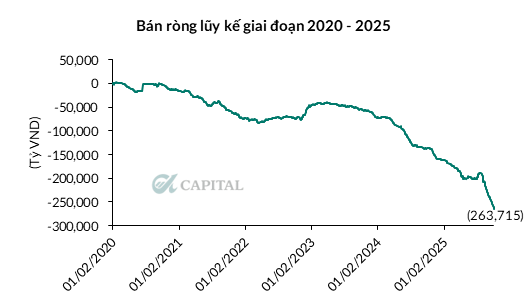

Vì sao khối ngoại đang bán ròng không liên quan đến việc nâng hạng

Một hiểu lầm phổ biến là “khối ngoại bán ròng vì Việt Nam sắp nâng hạng, phải tái cơ cấu danh mục”.

Thực tế, điều này hoàn toàn sai.

Các ETF thụ động đang theo dõi rổ FTSE Frontier Index vẫn phải giữ nguyên tỷ trọng Việt Nam cho đến khi ngày chính thức nâng hạng (21/9/2026).

Tức là, họ không thể và không được phép bán ra sớm, vì sẽ khiến danh mục của quỹ sai lệch so với chỉ số gốc mà họ đang mô phỏng.

Do đó, nếu có hiện tượng bán ròng gần đây, nguyên nhân chủ yếu đến từ các yếu tố vĩ mô khác như: biến động tỷ giá, rủi ro thị trường toàn cầu, hoặc việc cơ cấu lại dòng vốn giữa các thị trường khác trong bối cảnh các thị trường phát triển cũng đang duy trì mức lãi suất thấp và triển vọng thị trường tốt.

Việc nâng hạng thực chất không phải là nguyên nhân tạo ra dòng tiền ra (outflow) trong giai đoạn vừa qua.

Dòng vốn ngoại sẽ vào Việt Nam như thế nào? – Ba giai đoạn chính

Để hiểu rõ hơn cách dòng vốn vận động, chúng ta cần chia quá trình này thành 3 giai đoạn (Phase), tương tự như kinh nghiệm từ các thị trường từng được FTSE nâng hạng trước đây (như Qatar, Pakistan hay Kuwait).

Phase 1 – Giai đoạn thông báo nâng hạng (4Q2025 – 1Q2026)

Đây là giai đoạn tâm lý thị trường tích cực nhất.

Khi FTSE chính thức công bố việc nâng hạng, các quỹ chủ động (active funds) bắt đầu mua đón đầu, tăng dần tỷ trọng cổ phiếu Việt Nam để chuẩn bị cho danh mục emerging.

Trong khi đó, các ETF thụ động theo rổ Frontier vẫn giữ nguyên vị thế hiện tại, chưa có hoạt động bán ra.

–> Kết quả: Sẽ có net inflow chủ yếu đến từ nhóm quỹ chủ động và nhà đầu tư tổ chức quốc tế đón đầu cơ hội.

Phase 2 – Giai đoạn chuyển tiếp (2Q2026 – 3Q2026)

Khoảng 3–6 tháng trước thời điểm chính thức, FTSE sẽ công bố tỷ trọng dự kiến của Việt Nam trong rổ Secondary Emerging Market.

Ví dụ, Việt Nam có thể chiếm khoảng 0.5–0.7% trong FTSE Secondary Emerging Index.

Lúc này:

- Các ETF Frontier bắt đầu bán giảm dần tỷ trọng, từ ~35% xuống khoảng 28–30% để tránh sốc thanh khoản.

- Các quỹ chủ động và nhóm tạo lập thị trường (market makers) của các ETF Emerging bắt đầu gom cổ phiếu Việt Nam sớm, chuẩn bị cho việc chính thức tái cơ cấu.

👉 Dòng vốn giai đoạn này là hỗn hợp, có outflow nhẹ từ ETF Frontier nhưng inflow mạnh hơn từ các quỹ chủ động và nhóm tạo lập.

Phase 3 – Ngày chính thức có hiệu lực (21/9/2026)

Đây là thời điểm “dòng tiền thật” bắt đầu luân chuyển mạnh nhất:

- Các ETF Frontier sẽ bán hết phần cổ phiếu Việt Nam còn lại trong danh mục.

- Đồng thời, các ETF Emerging bắt đầu mua vào theo đúng tỷ trọng quy định, thường được thực hiện qua 2–3 đợt tái cơ cấu (rebalancing) để giảm áp lực cung cầu đột ngột.

👉 Giai đoạn này sẽ có outflow lớn từ rổ Frontier, nhưng inflow bền vững từ rổ Emerging sẽ bù đắp dần, và thường tạo hiệu ứng tích cực cho thị trường trong trung – dài hạn.

Tác động dài hạn: Dòng vốn lớn, định giá cao hơn, và uy tín thị trường tăng

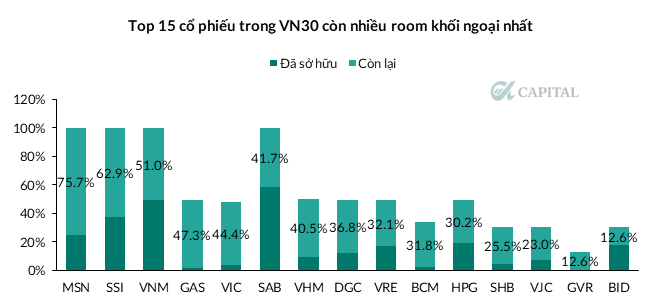

Khi Việt Nam trở thành thị trường mới nổi, nhóm cổ phiếu lớn và còn nhiều room ngoại như MSN, SSI, VNM, GAS, VIC, HPG… sẽ được hưởng lợi trực tiếp nhờ nhu cầu giải ngân lớn từ khối ngoại cũng như vai trò tác động chỉ số của các cổ phiếu này.

Các dòng tiền dài hạn từ quỹ hưu trí, quỹ bảo hiểm quốc tế – vốn chỉ được phép đầu tư vào thị trường emerging – cũng sẽ bắt đầu xem xét Việt Nam như một điểm đến tiềm năng.

Quan trọng hơn, việc nâng hạng cũng phản ánh chất lượng thể chế và môi trường đầu tư Việt Nam được cải thiện thực chất – từ quy trình thanh toán T+2, nới dần room ngoại, cho đến việc chuẩn hóa hệ thống giao dịch theo chuẩn quốc tế (non pre-funding, KRX…).

Tổng kết

Tóm lại, việc khối ngoại bán ròng trong thời gian qua hoàn toàn không liên quan đến câu chuyện tái cơ cấu nâng hạng của FTSE Russell. Các quỹ ETF theo rổ FTSE Frontier Index vẫn phải duy trì tỷ trọng Việt Nam (~30-35%) cho đến khi ngày nâng hạng chính thức có hiệu lực vào 21/9/2026. Thực tế, dòng vốn liên quan đến nâng hạng sẽ mang tính tích cực xuyên suốt giai đoạn 2025–2026: từ việc các quỹ chủ động (active funds) mua đón đầu, đến ETF Emerging Market bắt đầu giải ngân khi Việt Nam chính thức vào rổ mới. Nói cách khác, câu chuyện nâng hạng là yếu tố hỗ trợ trung – dài hạn cho dòng vốn ngoại, chứ không phải nguyên nhân khiến thị trường bị bán ròng như nhiều nhà đầu tư lầm tưởng.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN