Việt Nam có còn dư địa hạ lãi suất để đạt mục tiêu GDP 8,5% năm 2025?

Điểm nhấn chính

- Nhiều NHTW toàn cầu đồng loạt hạ lãi suất, nhưng Việt Nam không còn dư địa cắt giảm do áp lực tỷ giá, lạm phát và tín dụng đã tăng mạnh.

- NHNN sẽ chọn kịch bản giữ mặt bằng lãi suất thấp – ổn định, thay vì hạ thêm.

- Chính sách tiền tệ vẫn theo hướng nới lỏng thận trọng, hỗ trợ qua room tín dụng và điều tiết thanh khoản.

- Động lực tăng trưởng GDP 2025 đến từ xuất khẩu, FDI, đầu tư công và du lịch, thay vì một “cú hạ lãi suất” mới.

Trong những tháng gần đây, thị trường tài chính quốc tế chứng kiến một “làn sóng hạ lãi suất” đồng loạt từ các ngân hàng trung ương (NHTW) lớn và khu vực:

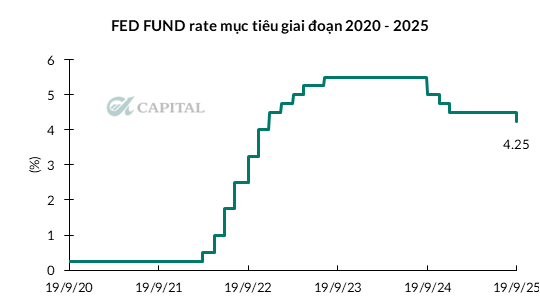

- Cục Dự trữ Liên bang Mỹ (Fed): giảm 25 điểm cơ bản, đưa lãi suất chính sách về mức 4,13%, đánh dấu lần cắt giảm thứ 4 trong chu kỳ. Dự kiến giảm tiếp 2 lần trong phần còn lại của năm.

- Canada: hạ 25 điểm cơ bản xuống 2,50% (lần giảm thứ 8).

- Na Uy: cắt 25 điểm cơ bản xuống 4,00% (lần giảm thứ 2).

- Hồng Kông: giảm 25 điểm cơ bản xuống 4,50% (lần giảm thứ 4).

- Indonesia: cắt 25 điểm cơ bản xuống 4,75% (lần giảm thứ 6).

- Ả Rập Xê Út: hạ 25 điểm cơ bản xuống 4,75% (lần giảm thứ 4).

Động thái này phản ánh một xu hướng chung: các nền kinh tế lớn đang bước vào giai đoạn nới lỏng tiền tệ thận trọng, nhằm hỗ trợ tăng trưởng trước nguy cơ suy thoái và trong bối cảnh lạm phát toàn cầu hạ nhiệt.

Từ góc nhìn bề ngoài, khi nhiều quốc gia hạ lãi suất, câu hỏi đặt ra là: Việt Nam có thể tham gia làn sóng này để tạo “cú hích” tăng trưởng, hướng tới mục tiêu GDP 8,5% mà Thủ tướng đề ra hay không?

Quan điểm của A-Capital: không còn dư địa hạ thêm lãi suất. Tuy nhiên, xu hướng quốc tế nới lỏng sẽ là tín hiệu tích cực, giúp NHNN (Ngân hàng Nhà nước Việt Nam) thuận lợi hơn trong việc duy trì chính sách tiền tệ nới lỏng hiện có, thay vì phải đảo chiều sang thắt chặt.

——————————————————————————————————————————————————–

Dư địa hạ lãi suất không còn nhiều

Tỷ giá: điểm neo của chính sách tiền tệ

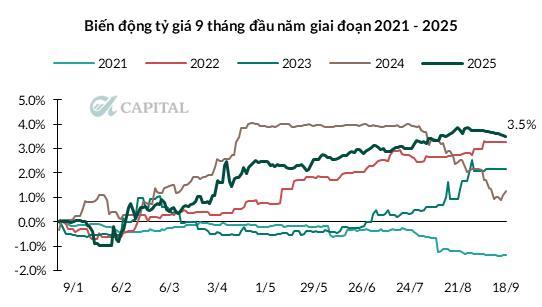

- Trong tháng 8/2025, tỷ giá USD/VND đã leo lên vùng 26.400 VND/USD, mức kỷ lục. Mặc dù đã có điều chỉnh sau khi FED có quyết định giảm lãi suất, tuy nhiên mức tăng 3.5% so với đầu năm vẫn là mức cao nhất trong giai đoạn 2021 – 2025.

- SBV buộc phải bán ngoại tệ kỳ hạn 180 ngày để hạ nhiệt thị trường – một tín hiệu rõ ràng rằng ưu tiên hàng đầu hiện nay là ổn định tỷ giá, không phải cắt lãi suất.

- Nếu hạ thêm lãi suất, chênh lệch lãi suất VND–USD sẽ mở rộng → tiếp tục tạo áp lực dòng vốn rút ra và gia tăng kỳ vọng mất giá VND và gây áp lực dây chuyền lên thanh khoản và lạm phát.

=> Do vậy, tỷ giá đang ở thế khó cho NHNN, khóa chặt khả năng hạ thêm lãi suất trong ngắn hạn.

Lạm phát trong tầm kiểm soát, nhưng áp lực tăng

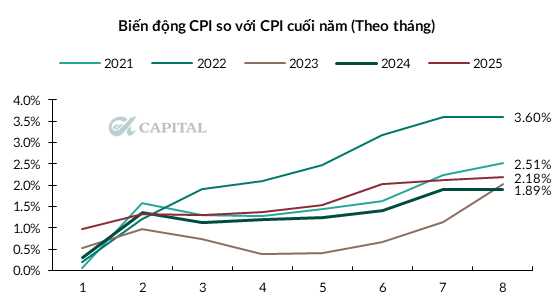

- CPI 8 tháng 2025 tăng ~3,25%, lạm phát cơ bản ~3,19% – nhìn chung dưới mục tiêu 4,5–5%. Tính lũy kế từ đầu năm, CPI chỉ tăng 2.18%, thấp hơn năm 2021 và 2022.

- Tuy nhiên, Chính phủ và NHNN đều cảnh báo áp lực lạm phát gia tăng trong các tháng tới: từ giá điện, dịch vụ y tế, học phí, và đặc biệt là nhà ở.

- Nếu NHNN hạ thêm lãi suất sẽ làm kỳ vọng giá cả có thể tăng cao qua đó CPI dễ vượt trần mục tiêu đề ra.

=> Trong bối cảnh lạm phát có xu hướng “nhích lên”, giữ ổn định chính sách là cách hợp lý để kiểm soát rủi ro.

Tăng trưởng tín dụng đã mạnh: nới bằng “lượng”, không cần nới bằng “giá”

- 6 tháng đầu năm 2025, tín dụng đã tăng khoảng 9,9%. Nhiều tổ chức dự báo cả năm có thể đạt 16–18%, tức là nhu cầu vốn của nền kinh tế đã phục hồi khá tốt.

- Khi dòng vốn tín dụng đã chảy mạnh, NHNN không cần “kích thích bằng giá” (cắt lãi suất) nữa, bởi:

- Cắt lãi suất sẽ làm ảnh hưởng biên lợi nhuận (NIM) của hệ thống ngân hàng.

- Gây khó khăn cho huy động vốn thị trường 1, tạo áp lực lên thanh khoản hệ thống.

=> Giải pháp hợp lý hơn là nới hạn mức tín dụng (room), cơ cấu dòng vốn vào các lĩnh vực ưu tiên, thay vì tiếp tục cắt giảm lãi suất.

——————————————————————————————————————————————————–

Xu hướng quốc tế hạ lãi suất tạo điều kiện cho Việt Nam duy trì chính sách nới lỏng tiền tệ

Thay vì cắt thêm, NHNN có thể tập trung vào duy trì chính sách tiền tệ “ổn định – đủ lỏng”:

- Lãi suất thấp và ổn định: Giữ lãi suất điều hành ở mức hiện tại (tái cấp vốn 4,5%, chiết khấu 3%) để neo kỳ vọng, vừa đủ hỗ trợ doanh nghiệp, vừa tránh áp lực tỷ giá.

- Nới bằng lượng: Phân bổ room tín dụng linh hoạt cho các ngân hàng có thanh khoản tốt, tập trung vốn vào sản xuất, xuất khẩu, công nghiệp chế biến chế tạo, hạ tầng và nhà ở xã hội.

- Ổn định tỷ giá: Tiếp tục sử dụng công cụ bán/mua ngoại tệ kỳ hạn và điều tiết lãi suất liên ngân hàng để giảm biến động kỳ vọng. Ngoài ra, việc FED dự kiến có thể giảm tiếp lãi suất 2 lần trong phần còn lại của năm cũng sẽ giảm đáng kể áp lực cho NHNN trong công tác điều tiết.

- Phối hợp tài khóa: Tăng tốc giải ngân đầu tư công, thực hiện các chính sách giãn/giảm thuế phí để kích thích tổng cầu, qua đó giảm áp lực cho chính sách tiền tệ.

——————————————————————————————————————————————————–

Mục tiêu GDP 8.5% là thách thức nhưng không phải bất khả thi

Để đạt mức tăng trưởng GDP 8,5% trong 2025 – cao hơn nhiều so với kịch bản cơ sở của các tổ chức quốc tế (WB, IMF dự báo 6,5–6,8%) – Việt Nam cần tận dụng tối đa các động lực tăng trưởng phi tiền tệ:

- Xuất khẩu: Hưởng lợi từ đơn hàng điện tử, máy tính, thiết bị viễn thông trong mùa cao điểm cuối năm.

- FDI: Giải ngân cao kỷ lục (8T/2025 ~15,4 tỷ USD), giúp mở rộng công suất sản xuất.

- Đầu tư công: Giữ vai trò “đầu kéo” kích cầu nội địa, lan tỏa sang công nghiệp và dịch vụ.

- Du lịch – dịch vụ: Đón gần 14 triệu khách quốc tế trong 8 tháng đầu năm, mùa cao điểm cuối năm sẽ còn tăng mạnh, tạo cú hích cho tiêu dùng.

- Pháp lý đất đai: Luật Đất đai 2024 có hiệu lực, giúp gỡ nút thắt cho bất động sản, xây dựng và vật liệu.

Như vậy, “nước rút” tăng trưởng sẽ không đến từ cắt lãi suất, mà từ việc điều phối chính sách đồng bộ: tiền tệ ổn định, tài khóa mở rộng, cải cách pháp lý, và tận dụng xu thế FDI – thương mại.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN