CTD – lướt trên con sóng hồi phục ngành xây dựng

Trong nhiều năm trở lại đây, CTD thường bị thị trường nhìn nhận như một doanh nghiệp đầu ngành nhưng gặp nhiều khó khăn do bối cảnh ngành xây dựng kém tích cực. Backlog giảm, biên lợi nhuận bị bào mòn, công nợ kéo dài khiến lợi nhuận thiếu ổn định và khó tạo niềm tin dài hạn. Tuy nhiên, bước sang giai đoạn 2024–2026, bối cảnh ngành xây dựng đang thay đổi theo hướng thuận lợi hơn, và CTD là một trong những doanh nghiệp có vị thế tốt để tận dụng chu kỳ mới này.

Điểm quan trọng cần nhấn mạnh là: câu chuyện của CTD không còn dừng ở “có việc hay không”, mà chuyển sang “làm việc với chất lượng và biên lợi nhuận như thế nào”

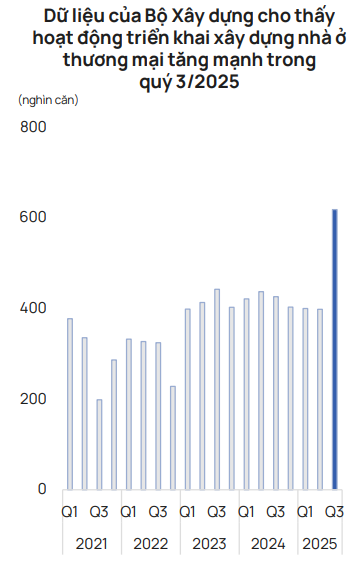

Backlog kỳ vọng duy trì ở mức cao nhờ đầu tư công và bất động sản hồi phục có chọn lọc

Backlog luôn là chỉ báo đầu tiên mà thị trường nhìn vào với doanh nghiệp xây dựng, nhưng điều quan trọng không chỉ nằm ở con số tuyệt đối, mà ở động lực hình thành và chất lượng của backlog. Với CTD, triển vọng backlog trong giai đoạn tới được hỗ trợ bởi hai trụ cột chính.

- Đầu tư công đóng vai trò “kích hoạt” chu kỳ xây dựng mới, chứ không chỉ đơn thuần là nguồn việc trực tiếp. Khi các dự án hạ tầng giao thông, logistics và đô thị vệ tinh được triển khai đồng loạt, mặt bằng phát triển bất động sản tại nhiều khu vực được cải thiện rõ rệt. Điều này tạo ra hiệu ứng lan tỏa, thúc đẩy các dự án dân dụng, khu phức hợp và khu công nghiệp – những mảng mà CTD có thế mạnh truyền thống – quay trở lại quỹ đạo triển khai.

- Bất động sản hồi phục theo hướng chọn lọc giúp nâng chất lượng backlog, thay vì chỉ gia tăng về mặt số lượng. Khác với các chu kỳ nóng trước đây, chủ đầu tư hiện nay thận trọng hơn, ưu tiên dự án có pháp lý rõ ràng để gia tăng khả năng bán hàng nhanh và có dòng tiền thực. Điều này khiến nhu cầu tìm đến các tổng thầu uy tín, có năng lực kiểm soát tiến độ và chất lượng như CTD gia tăng, qua đó giúp backlog không chỉ lớn hơn mà còn ít rủi ro hơn.

- Vị thế thương hiệu giúp CTD tiếp cận nhóm dự án “đầu bảng”, nơi biên lợi nhuận và điều khoản hợp đồng tốt hơn mặt bằng chung. Trong bối cảnh số lượng dự án tăng nhưng không bùng nổ tràn lan, việc được lựa chọn tham gia các dự án quy mô lớn, chủ đầu tư khỏe sẽ mang ý nghĩa quyết định đối với khả năng chuyển hóa backlog thành lợi nhuận thực.

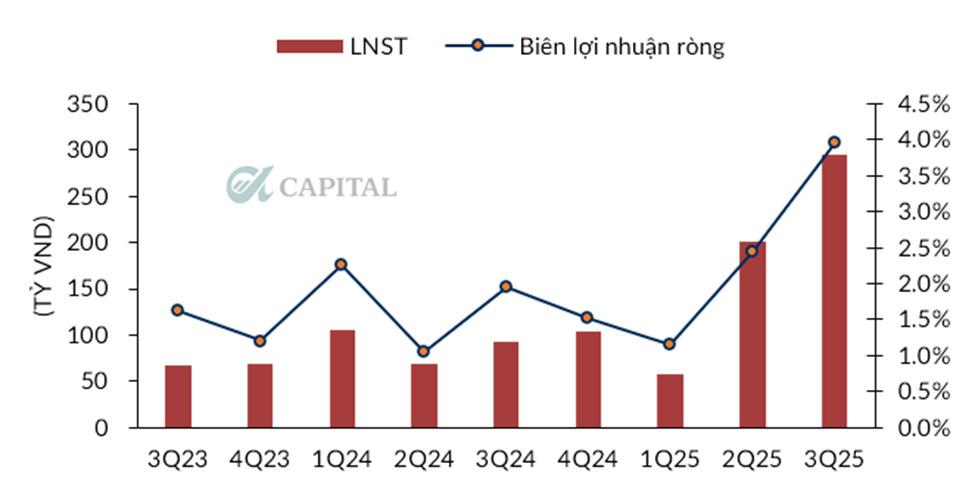

Nhu cầu xây dựng tăng giúp nhà thầu lấy lại quyền đàm phán giá

Nếu backlog phản ánh “có việc hay không”, thì quyền đàm phán giá phản ánh làm việc có lãi hay không. Đây chính là điểm then chốt khiến chu kỳ hiện tại khác biệt so với giai đoạn suy thoái trước.

- Cán cân cung – cầu trong ngành xây dựng đang đảo chiều theo hướng tích cực cho nhà thầu lớn. Sau nhiều năm khó khăn, không ít nhà thầu nhỏ đã rút lui hoặc thu hẹp hoạt động, trong khi số lượng dự án bắt đầu tăng trở lại. Điều này khiến áp lực cạnh tranh bằng giá giảm đi, đặc biệt ở các dự án yêu cầu năng lực tổng thầu cao – phân khúc mà CTD đang hoạt động.

- CTD không còn phải “bán giá để có việc” như giai đoạn trước, mà có thể cạnh tranh bằng năng lực quản trị dự án, kiểm soát rủi ro và tiến độ thi công. Khi nhu cầu xây dựng tăng, chủ đầu tư có xu hướng ưu tiên sự chắc chắn trong tiến độ và chất lượng triển khai hơn là mức giá thấp, từ đó mở ra dư địa cải thiện biên lợi nhuận cho các doanh nghiệp đầu ngành.

- Biên lợi nhuận chỉ cần cải thiện nhẹ cũng tạo tác động lớn lên lợi nhuận tuyệt đối. Với quy mô doanh thu 20-30 nghìn tỷ đồng, việc biên gộp tăng thêm 1–2 điểm phần trăm có thể mang lại mức tăng trưởng lợi nhuận đáng kể. Đây là yếu tố thường bị thị trường đánh giá chậm, nhưng lại mang ý nghĩa quyết định trong trung hạn.

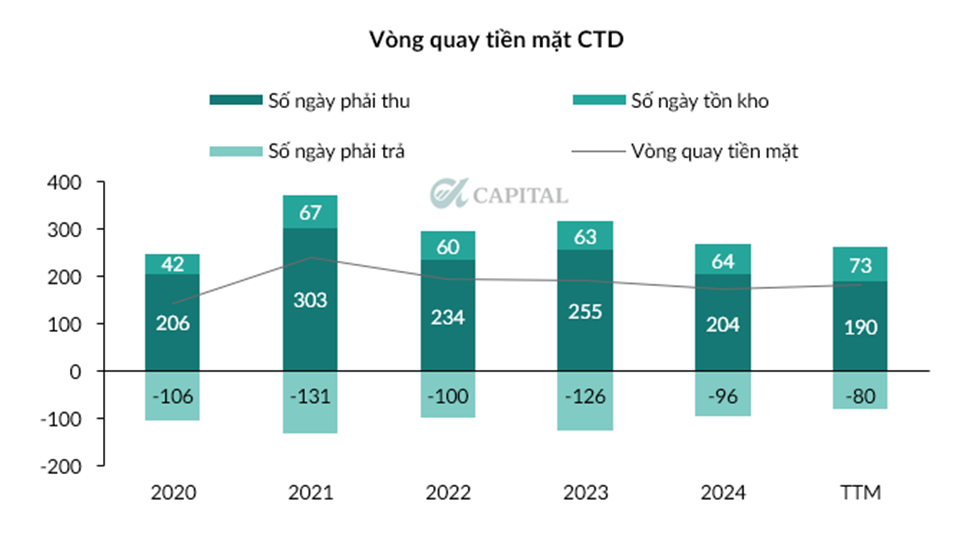

Quản trị công nợ cải thiện và sức khỏe chủ đầu tư tốt lên giúp giảm áp lực trích lập

Một trong những “điểm nghẽn” lớn nhất của CTD trong chu kỳ trước không nằm ở doanh thu, mà ở chất lượng dòng tiền và chi phí trích lập dự phòng. Việc công nợ kéo dài khiến lợi nhuận thiếu ổn định và làm gia tăng mức chiết khấu trong định giá cổ phiếu.

- CTD đang thận trọng hơn trong lựa chọn dự án và điều khoản thanh toán, ưu tiên các chủ đầu tư có năng lực tài chính tốt và dòng tiền rõ ràng. Sự thay đổi này giúp giảm rủi ro phát sinh công nợ xấu mới, đồng thời cải thiện khả năng thu hồi dòng tiền trong tương lai.

- Sức khỏe tài chính của các chủ đầu tư có dấu hiệu cải thiện rõ rệt, nhờ mặt bằng lãi suất thấp hơn, thị trường trái phiếu dần được tái cấu trúc và hoạt động bán hàng từng bước hồi phục. Khi chủ đầu tư khỏe hơn, rủi ro trích lập dự phòng của các nhà thầu như CTD cũng giảm theo.

- Giảm trích lập không chỉ cải thiện lợi nhuận kế toán mà còn phản ánh dòng tiền thực tốt hơn. Đây là yếu tố then chốt giúp CTD tích lũy nội lực cho chu kỳ tăng trưởng mới, thay vì chỉ ghi nhận lợi nhuận mang tính thời điểm.

Kết luận

Nhìn tổng thể, CTD đang bước vào một giai đoạn mà các yếu tố bất lợi lớn nhất của chu kỳ trước dần được tháo gỡ, trong khi các động lực tăng trưởng mới bắt đầu hình thành. Backlog duy trì ở mức cao với chất lượng tốt hơn, quyền đàm phán giá được cải thiện và rủi ro công nợ giảm dần là ba trụ cột chính cho câu chuyện tái định vị của doanh nghiệp.

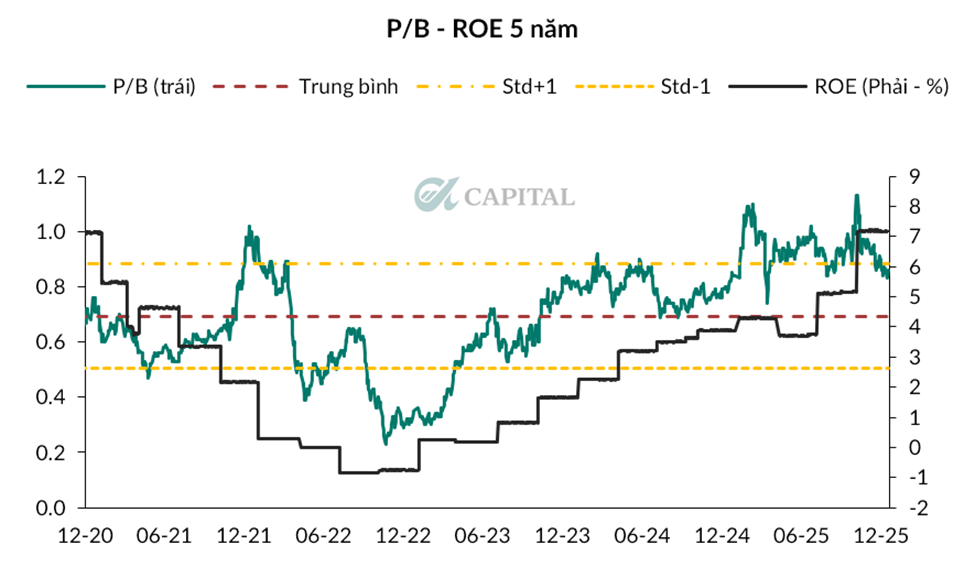

Về định giá, ROE kì vọng cho năm 2026 khoảng 8%, P/B hiện tại ở mức 0.9x –> lợi suất đầu tư khoảng 9%, là một mức tương đối hấp dẫn trong bối cảnh KQKD sẽ liên tục được cải thiện trong thời gian tới. Với nhà đầu tư dài hạn, CTD không phải là cổ phiếu dành cho kỳ vọng “bật mạnh trong ngắn hạn”, mà phù hợp với chiến lược theo chu kỳ, nơi giá trị được tạo ra khi lợi nhuận và dòng tiền dần phản ánh đúng năng lực kinh doanh cốt lõi.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN