PVD – Hưởng lợi gián tiếp từ giá dầu tăng

Key note

- PVD hưởng lợi gián tiếp từ chiến tranh, thông qua việc giá dầu tăng giúp các chủ mỏ mạnh tay hơn với chi tiêu E&P, từ đó kéo nhu cầu thuê giàn đi lên.

- Giá thuê giàn là biến số then chốt, nhưng tác động lên lợi nhuận PVD thường có độ trễ do hợp đồng thuê giàn được ký dài hạn.

- Rủi ro không nhỏ nằm ở chi phí vận hành và logistics, trong khi giá dầu do chiến tranh tạo ra có thể chỉ tăng mạnh trong ngắn hạn.

- Ngoài câu chuyện giá dầu, chu kỳ E&P trong nước đang tăng tốc và mở rộng đội giàn.

- Định giá đã cao, không phù hợp mua dài hạn nhưng đang trong uptrend khỏe

Mỗi khi căng thẳng địa chính trị leo thang, đặc biệt tại Trung Đông, nhóm dầu khí thường là một trong những nhóm phản ứng mạnh nhất trên thị trường. Với PVD, mức độ nhạy còn cao hơn, bởi đây là doanh nghiệp dịch vụ khoan – mắt xích gắn chặt với chu kỳ đầu tư thượng nguồn. Tuy nhiên, nhìn theo công thức đơn giản kiểu “chiến tranh xảy ra – giá dầu tăng – PVD hưởng lợi” là chưa đủ.

Thực tế, PVD có thể hưởng lợi, nhưng theo cơ chế gián tiếp, có độ trễ, và đi kèm không ít lực cản. Quan trọng hơn, ngoài câu chuyện giá dầu, PVD còn đang đứng trước một động lực lớn hơn: chu kỳ E&P trong nước đang tăng tốc rõ rệt.

1. PVD hưởng lợi gián tiếp từ giá dầu

Điểm đầu tiên cần làm rõ là PVD không bán dầu. Doanh nghiệp này cung cấp dịch vụ khoan, nên không hưởng lợi trực tiếp từ giá dầu tăng như các chủ mỏ. Tác động đúng phải đi theo chuỗi:

- Chiến tranh leo thang

- Giá dầu Brent tăng

- Lợi nhuận của các nhà sản xuất dầu thô cải thiện

- Ngân sách thăm dò, khai thác (E&P) mở rộng

- Nhu cầu thuê giàn khoan tăng

- PVD hưởng lợi

Đây là mắt xích quan trọng nhất trong case đầu tư của PVD.

Khi giá dầu Brent duy trì ở vùng cao, hiệu quả tài chính của các chủ mỏ cải thiện rõ rệt. Trong các giai đoạn căng thẳng mạnh, Brent từng vọt lên khoảng 116 USD/thùng. Nếu năm 2026 giá dầu duy trì trong vùng 70–90 USD/thùng, đây vẫn là mặt bằng đủ tốt để nhiều doanh nghiệp dầu khí tăng chi tiêu cho hoạt động E&P.

Với PVD, điều quan trọng không phải một cú tăng sốc của giá dầu trong vài phiên, mà là một mặt bằng giá dầu đủ cao và đủ bền để các chủ mỏ thực sự mở rộng kế hoạch khoan mới.

2. Giá thuê giàn mới là yếu tố quyết định

Nếu phải chọn một biến số quan trọng nhất trong câu chuyện PVD, đó là giá thuê giàn khoan, đặc biệt là giàn tự nâng (jack-up rig).

Khi nhu cầu khoan tăng lên trong khi nguồn cung giàn trên thị trường không còn quá dư dả, giá thuê ngày sẽ được đẩy lên. Đây là yếu tố then chốt quyết định khả năng cải thiện doanh thu và biên lợi nhuận của PVD trong trung hạn.

PVD có thể hưởng lợi ở hai lớp:

- Giá thuê giàn tăng: doanh nghiệp có vị thế tốt hơn khi đàm phán hợp đồng mới hoặc tái ký hợp đồng

- Hiệu suất sử dụng giàn cải thiện: giàn hoạt động liên tục hơn, giảm thời gian trống, tối ưu doanh thu trên cùng tài sản

Nói ngắn gọn, chiến tranh không giúp PVD tốt lên ngay lập tức. Thứ thực sự giúp doanh nghiệp mạnh lên là việc giá dầu cao kéo theo một chu kỳ đầu tư thượng nguồn tích cực hơn. Khi thị trường khoan bước vào pha thuận lợi, PVD không chỉ có thêm việc mà còn có thể kiếm tiền tốt hơn trên từng giàn khoan.

3. Những lực cản cần quan tâm

Kết quả kinh doanh không phản ứng ngay với giá dầu

Đây là điểm nhà đầu tư rất dễ nhầm.

Dù triển vọng có thể tích cực hơn khi chiến tranh đẩy giá dầu tăng, kết quả kinh doanh của PVD thường không phản ánh ngay. Nguyên nhân lớn nhất nằm ở độ trễ hợp đồng.

Các hợp đồng thuê giàn của PVD thường được ký dài hạn với mức giá cố định từ trước. Điều đó có nghĩa là dù giá thuê giàn trên thị trường tăng mạnh, doanh thu và lợi nhuận trong ngắn hạn vẫn chủ yếu phản ánh các hợp đồng cũ. Muốn hưởng lợi rõ hơn, PVD phải chờ tới thời điểm ký mới hoặc tái ký.

Vì vậy, PVD thường có đặc điểm:

- Giá cổ phiếu phản ứng nhanh theo kỳ vọng

- Kết quả kinh doanh phản ánh chậm hơn vài quý

Chi phí vận hành có thể tăng theo chiến tranh

Chiến tranh không chỉ làm giá dầu tăng. Nó còn có thể kéo theo rủi ro về chuỗi cung ứng và logistics, từ đó tạo áp lực lên chi phí vận hành của các doanh nghiệp dịch vụ dầu khí.

Trong bối cảnh bất ổn địa chính trị, tàu có thể phải đi vòng qua Mũi Hảo Vọng, khiến thời gian vận chuyển kéo dài và chi phí logistics tăng lên. Với PVD, điều này có thể ảnh hưởng tới việc cung ứng vật tư kỹ thuật, phụ tùng thay thế và hoạt động bảo trì giàn khoan.

Những áp lực chính có thể đến từ:

- Chi phí vận chuyển vật tư tăng

- Chi phí bảo trì, thay thế thiết bị tăng

- Thời gian cung ứng kéo dài

- Lạm phát logistics và dịch vụ kỹ thuật ngoài khơi

Điều này đồng nghĩa với việc dù giá thuê giàn có cải thiện, biên lợi nhuận chưa chắc tăng tương ứng nếu chi phí đầu vào leo thang quá nhanh.

Rủi ro lớn nhất: giá dầu có thể chỉ tăng ngắn hạn

Yếu tố cuối cùng, và cũng là rủi ro lớn nhất với định giá PVD, là việc giá dầu do chiến tranh tạo ra đôi khi chỉ mang tính thời điểm.

Nếu xung đột leo thang, giá dầu có thể bật tăng nhanh vì lo ngại nguồn cung bị gián đoạn. Nhưng nếu chiến sự kết thúc (dù không đánh giá cao kịch bản này ở giai đoạn hiện tại) thì giá dầu sẽ giảm rất nhanh

Nhà đầu tư cần nhớ:

- PVD hưởng lợi khi giá dầu cao và duy trì đủ lâu

- PVD không hưởng lợi nhiều nếu giá dầu chỉ tăng sốc ngắn hạn vì tâm lý hoặc gián đoạn tạm thời.

Đây là ranh giới giữa một nhịp tăng “nóng theo tin” và một chu kỳ kinh doanh thực sự đi lên.

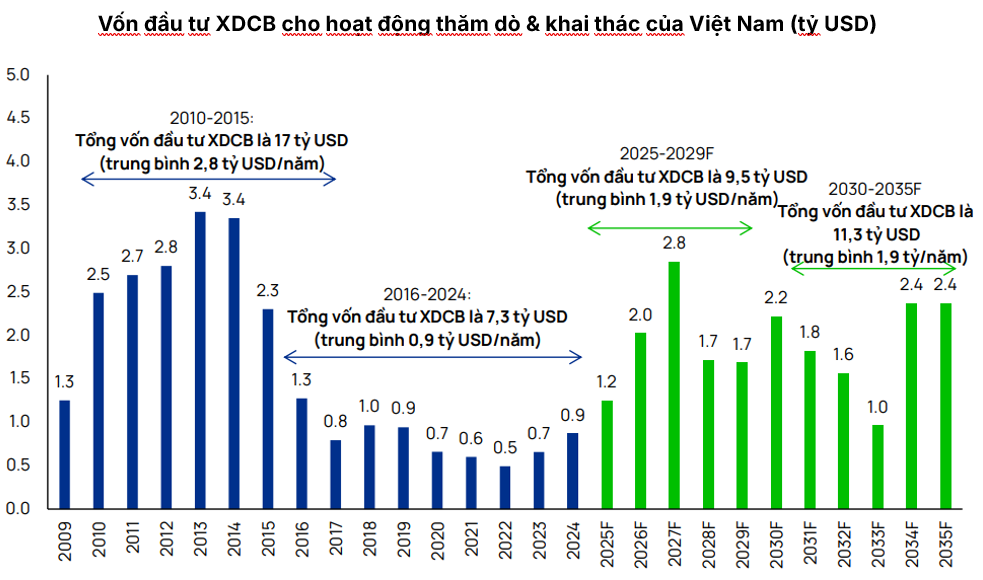

4. Ngoài giá dầu – PVD vẫn đang ở trong 1 chu kì kinh doanh đáng kì vọng

Chu kỳ đầu tư thượng nguồn trong nước đang đảo chiều tăng rõ rệt

Trong năm 2025, giải ngân đầu tư của PVN tăng mạnh 45% YoY. Đây là tín hiệu đáng chú ý vì nó cho thấy chu kỳ đầu tư trong nước không còn chỉ nằm trên kỳ vọng, mà đã bắt đầu phản ánh vào dòng tiền giải ngân thực tế. Sau nhiều năm trầm lắng, E&P nội địa đang bước vào một pha tăng tốc mới.

Quan trọng hơn, nhu cầu giàn khoan tự nâng tại Việt Nam giai đoạn 2025–2030 được kỳ vọng ở mức khoảng 14 giàn mỗi năm, cao hơn tới 75% so với mức trung bình giai đoạn 2016–2024. Điều này mang lại hai ý nghĩa lớn với PVD:

- Case đầu tư bớt phụ thuộc hoàn toàn vào biến động ngắn hạn của giá dầu

- Triển vọng trung hạn được hỗ trợ bởi chính chu kỳ E&P nội địa

Kì vọng mở mới đội giàn

Một điểm nữa đáng chú ý là kỳ vọng PVD sẽ mở rộng đội giàn thông qua việc bổ sung thêm một giàn tự nâng mới, thường được gọi là PVD X. Theo kế hoạch hiện tại, giàn khoan này có thể được đưa vào vận hành vào cuối năm 2027.

Nếu đúng tiến độ, đây sẽ là bước đi quan trọng vì:

- PVD có thêm dư địa tăng trưởng sản lượng dịch vụ

- Doanh nghiệp chủ động chuẩn bị năng lực cho giai đoạn nhu cầu khoan cao hơn

- Vị thế đầu ngành trong mảng khoan có thể tiếp tục được củng cố

5. Định giá

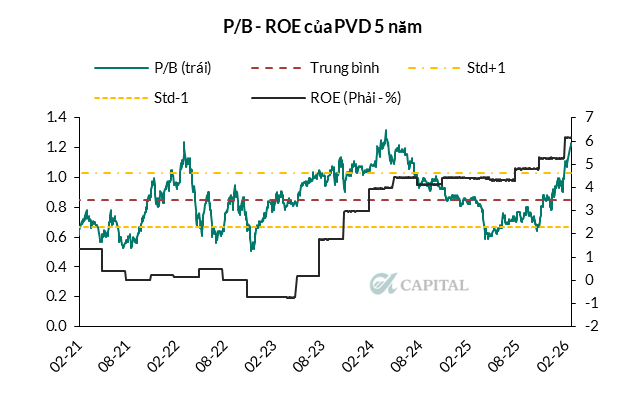

- P/B hiện tại đạt 1.32x, tương đương đỉnh của giai đoạn 2021 và 2024

- Định giá đã ở vùng cao, tuy nhiên có 1 điểm tích cực là KQKD liên tục cải thiện với ROE tính đến 4Q2025 đạt 6%, cao vượt trội so với các giai đoạn trước và kì vọng sẽ tiếp tục tăng trong năm 2026.

- Lợi nhuận 2026 và 2027 kì vọng lần lượt tăng 50% và 57% – trong giả định giá dầu ở vùng 70$/1 thùng. Với kịch bản này, mức giá cổ phiếu ở vùng 38,000 – 40,000 VND/cp tương đương std+2 P/B lịch sử sẽ là vùng giá cần thận trọng.

- Trong kịch bản tích cực, giá dầu neo cao ở vùng trên 90$/thùng trong năm 2026 – 2027 thì ROE của PVD kì vọng sẽ duy trì ở ngưỡng >10%. KQKD ấn tượng –> PE kì vọng đạt 20x, tương đương giá trị cổ phiếu đạt 60,000 VND/cổ phiếu.

- Rủi ro cản trở lợi nhuận của PVD trong thời gian tới có thể xuất phát từ việc diễn biến thị trường dầu khí bất định khiến các mỏ dầu trì hoãn các hoạt động khai thác. Tuy nhiên, A-Capital không đánh giá cao khả năng này.

- Vùng định giá hiện tại không rẻ cho việc mua gom dài hạn, tuy nhiên các giao dịch trading ngắn hạn cũng như nắm giữ trung hạn theo trend hoàn toàn phù hợp khi cổ phiếu có triển vọng kinh doanh tốt, có thông tin tích cực từ giá dầu và đang trong uptrend.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN