Chiến tranh Iran – Mỹ: Vì sao nhóm phân đạm nổi lên, và DPM, DCM đang ở vị thế thuận lợi?

Key note

- Chiến sự Trung Đông đang đẩy giá ure tăng rất nhanh. Mặt bằng giá không chỉ phản ứng với rủi ro nguồn cung, mà còn bị khuếch đại bởi tâm lý tích trữ trên toàn chuỗi.

- Hormuz là cú sốc kép với phân đạm: vừa năng lượng, vừa logistics. Khi tuyến vận tải này nghẽn, thị trường đồng thời chịu áp lực từ giá khí, cước tàu và phí bảo hiểm chiến tranh.

- Doanh nghiệp hưởng lợi nhất là bên có tồn kho lớn, khí đầu vào ổn định và bán hàng linh hoạt. Đây là nhóm có thể bán ra theo giá mới trong khi chi phí đầu vào tăng sau.

- DCM và DPM hiện nằm khá đúng “mẫu hình hưởng lợi” đó. Cả hai đều có đầu vào khí trong nước, không ghi nhận rủi ro gián đoạn cấp khí, đồng thời bước vào 2026 với lượng tồn kho cao.

- Giá mục tiêu cho DCM là 69,900 VND/cp (upside 65%) và Giá mục tiêu cho DPM là 36,700 VND/cp (upside 27%).

Khi nhắc tới chiến tranh Iran – Mỹ, phần lớn nhà đầu tư sẽ nghĩ ngay tới dầu khí. Nhưng nếu đi sâu hơn vào chuỗi hàng hóa, phân đạm mới là một trong những nhóm phản ứng nhạy nhất với xung đột tại Trung Đông. Vùng Vịnh là mắt xích lớn của chuỗi cung ứng phân bón toàn cầu, còn khí tự nhiên lại là đầu vào cốt lõi trong sản xuất ure. Khi rủi ro nguồn cung, logistics và tâm lý tích trữ cùng xuất hiện, giá ure thường tăng nhanh hơn kỳ vọng. Trong bối cảnh đó, DPM và DCM nổi lên nhờ tồn kho lớn, nguồn khí đầu vào trong nước ổn định và mô hình tiêu thụ đủ linh hoạt để hưởng lợi sớm từ mặt bằng giá mới.

1. Vì sao chiến tranh Iran – Mỹ lại tác động mạnh tới ngành phân bón?

- Trung Đông là mắt xích rất lớn của chuỗi phân bón toàn cầu. Ngoài dầu và LNG, khu vực này còn liên quan mật thiết tới ure, ammonia, sulfur và các nguyên liệu đầu vào của nhiều sản phẩm nông nghiệp. Khi chiến sự leo thang, phân đạm gần như chắc chắn sẽ bị kéo vào vòng xoáy giá hàng hóa.

- Khi Hormuz bị đe dọa, thị trường phản ứng đầu tiên ở giá năng lượng. Reuters và nhiều hãng tin quốc tế cho biết khoảng 20% dòng chảy dầu và LNG toàn cầu đi qua khu vực này; vì vậy chỉ cần lưu thông bị siết, giá dầu và khí đã tăng mạnh. Brent đã vượt 100 USD/thùng trong các phiên gần đây, còn khí tại châu Âu cũng tăng rất mạnh kể từ khi xung đột bùng lên.

- Giá khí tăng khiến giá Urea tăng mạnh. Với ngành ure, khí tự nhiên thường chiếm khoảng 70–80% chi phí sản xuất. Nói đơn giản, khí tăng là giá thành sản xuất tăng; và khi thị trường lo ngại giá khí tiếp tục leo thang, giá ure thường bật lên ngay cả trước khi nguồn cung thực sự thiếu hụt.

- Logistics cũng là yếu tố ảnh hưởng lớn. Khi cước tàu, phí bảo hiểm chiến tranh và thời gian vận chuyển cùng tăng, giá giao ngay của phân bón sẽ bị kéo lên mạnh. Quan sát ghi nhận việc hàng mắc kẹt tại Hormuz đã khiến cổ phiếu phân bón quốc tế tăng mạnh, đồng thời làm giá phân bón tại nhiều khu vực bật lên rất nhanh.

- Tâm lý tích trữ là lớp khuếch đại cuối cùng. Khi doanh nghiệp lo chiến tranh kéo dài, họ có xu hướng thu gom sớm, đặt hàng trước và chấp nhận mặt bằng giá cao hơn để tránh thiếu hàng. Chính quyền Trung Quốc đã phải yêu cầu các đơn vị dự trữ bán ra để hạn chế đầu cơ và găm hàng. Điều này cho thấy đà tăng hiện tại không chỉ do chi phí, mà còn do hành vi phòng thủ trên toàn chuỗi.

2. Nhóm doanh nghiệp nào sẽ hưởng lợi nhiều nhất?

- Nhóm có hàng tồn kho giá thấp sẽ hưởng lợi trước. Khi giá ure tăng rất nhanh, phần hàng đã được hình thành ở mặt bằng giá cũ trở thành lợi thế lớn. Doanh nghiệp có thể bán ra theo giá mới trong khi giá vốn chưa điều chỉnh tương ứng, nhờ đó biên lợi nhuận thường cải thiện sớm trong 1–2 quý đầu.

- Nhóm có nguồn khí đầu vào ổn định sẽ hưởng lợi bền hơn. Không phải cứ giá ure tăng là nhà sản xuất đạm đều có lãi tốt hơn. Nếu doanh nghiệp phải mua khí hoặc LNG theo giá spot quốc tế, chi phí đầu vào có thể tăng quá nhanh và ăn mòn phần lợi ích từ giá bán. Do đó, nhóm đáng chú ý nhất là doanh nghiệp dùng khí trong nước, theo hợp đồng dài hạn, ít phụ thuộc thị trường spot.

- Nhóm bán hàng theo cơ chế spot hoặc ngắn hạn sẽ phản ánh lợi ích nhanh hơn. Nếu bị khóa vào các hợp đồng giá dài hạn, doanh nghiệp sẽ không kịp cập nhật mặt bằng giá mới. Ngược lại, doanh nghiệp có độ linh hoạt thương mại cao, bám sát giá thị trường hơn, sẽ chuyển hóa cú sốc giá thành doanh thu và lợi nhuận sớm hơn.

- Nhóm có độ mở xuất khẩu cao thường nhạy hơn với giá ure quốc tế. Khi giá thế giới tăng mạnh, doanh nghiệp có đầu ra xuất khẩu hoặc liên thông chặt với giá khu vực sẽ hưởng lợi sớm hơn doanh nghiệp chỉ phụ thuộc nội địa. Đây là lý do thị trường thường ưu tiên các case có “độ mở” cao hơn với chu kỳ hàng hóa quốc tế.

3. Câu chuyện của DPM và DCM: vì sao đây là hai mã đáng chú ý nhất?

- Cả DPM và DCM đều bước vào 2026 với lượng tồn kho lớn. Với DCM, tồn kho cuối năm 2025 đạt 4.809 tỷ đồng, tăng 63% so với đầu năm. Không chỉ nguyên vật liệu, công ty còn tăng mạnh cả thành phẩm và hàng hóa. Với DPM, tồn kho cuối năm 2025 đạt 3.434 tỷ đồng, gần gấp đôi đầu năm. Trong bối cảnh giá urea tăng nhanh, đây là lợi thế rất lớn vì cả hai đều đang nắm lượng hàng được hình thành trước đợt tăng giá mạnh hiện nay.

- Cả hai đều có nền khí đầu vào trong nước và hiện chưa ghi nhận rủi ro gián đoạn cấp khí. Rủi ro thiếu khí hiện không phải vấn đề lớn. Đây là khác biệt rất quan trọng so với nhiều nhà sản xuất quốc tế phải phụ thuộc vào khí/LNG nhập khẩu theo giá thị trường. Chính vì vậy, khi giá ure tăng nhanh do cú sốc Trung Đông, DPM và DCM có cơ hội mở rộng spread giữa đầu ra và đầu vào ít nhất trong giai đoạn đầu.

- Điểm mạnh của DCM trong lần này nằm ở độ nhạy cao hơn với giá ure quốc tế. Xuất khẩu chiếm 25-30% tổng sản lượng tiêu thụ của DCM. Điều này cho thấy DCM có độ mở lớn hơn với mặt bằng giá thế giới và có thể tận dụng tốt hơn các nhịp tăng mạnh của urea quốc tế. Trong khi đó, với DPM, thị trường nội địa hiện vẫn là trụ cột, chiếm hơn 90% tổng doanh thu của DPM. Công ty vẫn có xuất khẩu, nhưng vai trò không đáng kể. Vì vậy, DPM vẫn hưởng lợi khi giá ure tăng, nhưng độ nhạy qua kênh xuất khẩu sẽ thấp hơn DCM.

4. Định giá

- Với diễn biến tích cực của giá Urea, A-Capital kì vọng lợi nhuận 2026 của DCM và DPM tăng tối thiểu 100% so với năm 2025.

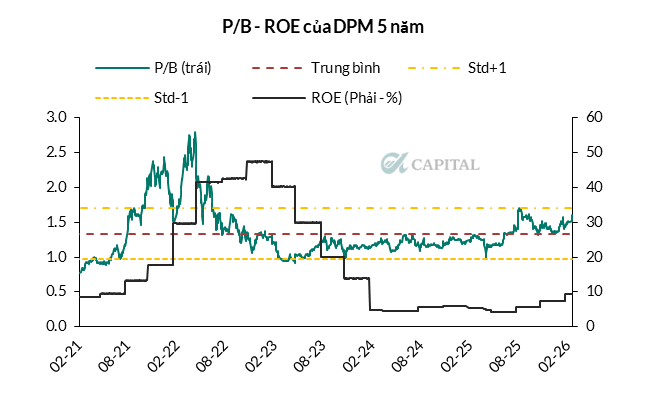

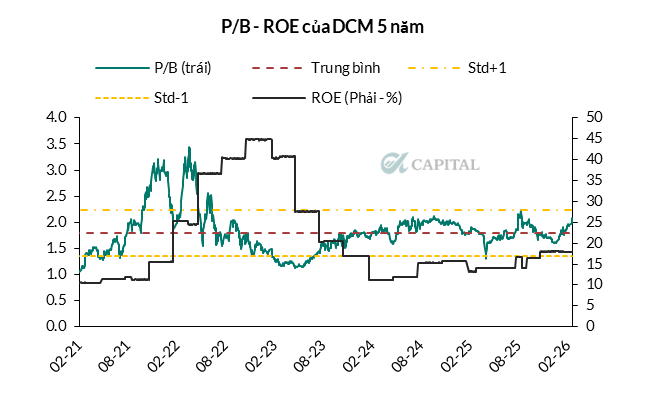

- DCM đang được giao dịch với P/B là 2.05, cao hơn trung bình 5 năm 13%. P/B mục tiêu cho năm 2026 quay về đỉnh P/B năm 2022 (ROE tương đương giai đoạn này) là 3.4x tương đương giá mục tiêu là 69,900 VND/cp (upside 65%)

- DPM đang được giao dịch với P/B là 1.73, cao hơn trung bình 5 năm 23%. P/B mục tiêu cho năm 2026 quay về vùng P/B cuối 2021 (ROE tương đương giai đoạn này) là 2.2x tương đương giá mục tiêu là 36,700 VND/cp (upside 27%). Cần lưu ý upside của DPM thấp hơn do hiệu quả kinh doanh kém hơn tương đối so với DCM (ROE thấp hơn hơn hẳn). Upside của DPM có thể tốt hơn nếu tăng trưởng lợi nhuận cao hơn kì vọng.

- –> Với các luận điểm đầu tư mạnh mẽ cùng vùng định giá chưa quá cao, DCM và DPM là sự lựa chọn tốt đầu tư trung hạn. Nhà đầu tư căn các nhịp điều chỉnh để mở vị thế để đảm bảo tối ưu hiệu suất đầu tư .

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN