Hòa Phát Agriculture (HPA) IPO: Cơ hội mới trong ngành chăn nuôi

Thị trường chứng khoán cuối năm đón thêm một thương vụ IPO đáng chú ý: CTCP Phát triển Nông nghiệp Hòa Phát (HPA) – mảng nông nghiệp thuộc Tập đoàn Hòa Phát. Trong bối cảnh ngành chăn nuôi đang có dấu hiệu hồi phục sau chu kỳ suy giảm, HPA gây chú ý bởi tốc độ tăng trưởng lợi nhuận vượt trội và khả năng sinh lời (ROE) vượt xa mặt bằng chung ngành.

Điều nhà đầu tư quan tâm: IPO này có gì hấp dẫn? Định giá có “đắt” so với DBC hay BAF? Rủi ro – triển vọng ra sao? Và liệu thương vụ này có ảnh hưởng gì tới HPG?

Bức tranh IPO: Quy mô lớn, mục tiêu rõ ràng

HPA đã nhận chấp thuận triển khai IPO với quy mô đáng chú ý:

- Số lượng chào bán: 30 triệu cổ phiếu (tương đương 13% lượng cổ phần đang lưu hành).

- Giá chào bán: 41.900 đồng/cổ phiếu.

- Giá trị huy động: khoảng 1.257 tỷ đồng.

- Mục đích sử dụng vốn: tăng cường năng lực tài chính, trả nợ, bổ sung vốn lưu động và mở rộng hệ thống trang trại – nhà máy thức ăn chăn nuôi của HPA.

- Dự kiến niêm yết: sàn HOSE sau IPO.

Điểm đáng lưu ý là dòng tiền huy động sẽ chảy trực tiếp vào HPA, không chuyển về Hòa Phát (HPG). Điều này thể hiện chiến lược tách biệt tài chính, giúp HPA chủ động hơn trong kế hoạch đầu tư mở rộng.

Kết quả kinh doanh: Chu kỳ thuận lợi và tăng trưởng bứt phá

HPA hoạt động trong 4 mảng chính:

- Sản xuất thức ăn chăn nuôi

- Chăn nuôi heo – mảng cốt lõi

- Chăn nuôi bò

- Chăn nuôi gia cầm (trứng gà)

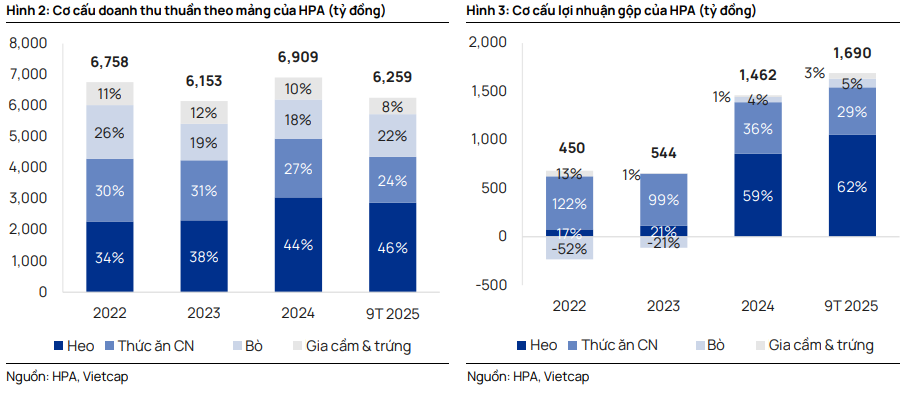

Trong đó, chăn nuôi heo đóng vai trò trung tâm, đóng góp 45% doanh thu và 60% lợi nhuận gộp giai đoạn 2024 – 2025. Mảng thức ăn chăn nuôi đứng thứ hai với khoảng 25%.

Ngành chăn nuôi vốn có tính chu kỳ cao, nhạy cảm với biến động giá thức ăn và giá thịt. Tuy nhiên, giai đoạn 2024–2025 lại là điểm uốn tích cực:

- Giá thịt heo tăng do nguồn cung bị thắt chặt.

- Chi phí thức ăn chăn nuôi giảm nhẹ theo xu hướng giảm giá ngũ cốc toàn cầu.

- Quy mô đàn heo mở rộng mạnh trong giai đoạn 2021–2022, đến nay bắt đầu đóng góp hiệu quả.

–> Nhờ đó, HPA ghi nhận tăng trưởng lợi nhuận rất mạnh:

- LN 2024 tăng 470% YoY

- LN 9 tháng 2025 tăng 88% YoY

ROE – Điểm nhấn ấn tượng nhất

Tính tới quý 3/2025, ROE HPA đạt 53,1%, vượt trội so với năm 2024 (30,4%) và năm 2023 (6,3%)

Đây là mức ROE hiếm thấy trong ngành chăn nuôi vốn có biên lợi nhuận mỏng và biến động mạnh. Điều này cho thấy mô hình vận hành của HPA đang đi vào giai đoạn “chín muồi”, hưởng lợi đồng thời từ chu kỳ giá và quy mô sản xuất lớn.

HPA đang ở vị thế nào trong ngành?

Khi đặt cạnh các doanh nghiệp chăn nuôi lớn như DBC, BAF, hay các doanh nghiệp tích hợp mô hình “từ trang trại đến bàn ăn”, HPA nổi bật ở ba điểm:

(1) ROE cao vượt trội

- HPA (3Q2025): 53.1%

- DBC, BAF và phần lớn doanh nghiệp cùng ngành: <20%

Đây là thông số khẳng định hiệu quả sử dụng vốn cao, đặc biệt quan trọng với nhà đầu tư dài hạn.

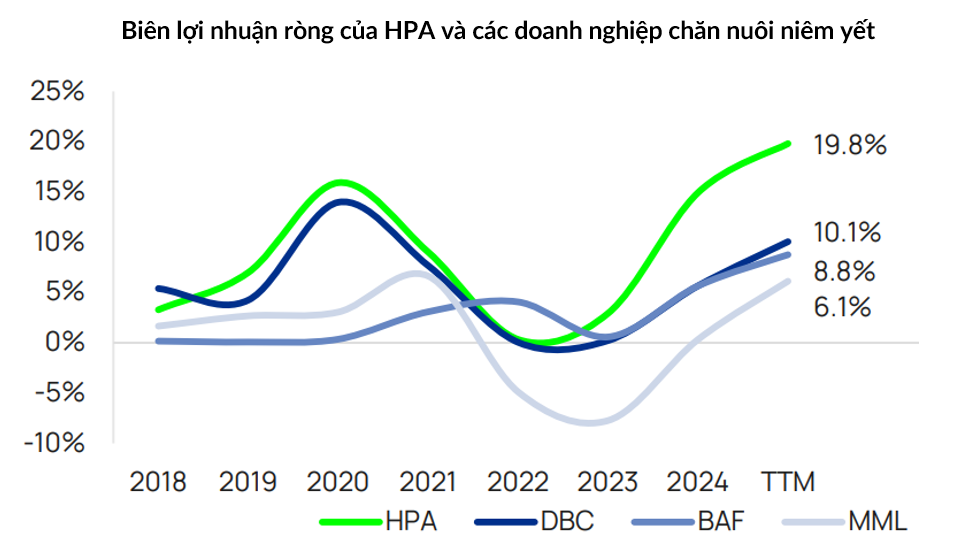

(2) Biên lợi nhuận sau thuế tốt hơn mặt bằng chung

Trong giai đoạn 2018 – nay, biên lợi nhuận của HPA luôn cao hơn phần lớn đối thủ, đặc biệt nổi bật trong năm 2024–2025 khi biên LN phục hồi mạnh theo chu kỳ giá heo.

(3) Định giá có “đắt” hay không?

Tại mức giá IPO 41.900 đồng –> Vốn hóa sau phát hành: 10.684 tỷ đồng; P/B hiện tại: 2,81x

So sánh:

| Doanh nghiệp | P/B hiện tại |

|---|---|

| HPA | 2.81x |

| DBC | 1.3x |

| BAF | 2.3x |

HPA đang ở mức P/B cao hơn, tuy nhiên:

- ROE của HPA đang dao động 30–50%,

- Tương ứng tỷ suất sinh lời 10–18%,

→ A-Capital đánh giá mức định giá này là hợp lý nếu nhìn trong chu kỳ 3–5 năm.

Nếu doanh nghiệp tiếp tục duy trì quy mô đàn heo, kiểm soát tốt chi phí TACN và mở rộng farm theo đúng kế hoạch CAPEX, HPA có thể giữ vững mức ROE cao trong trung hạn.

IPO HPA có tác động gì đến HPG?

Một câu hỏi phổ biến với nhà đầu tư: “IPO HPA liệu có ảnh hưởng đến Hòa Phát (HPG)?”

Theo phân tích của A-Capital, tác động gần như không đáng kể, dựa trên các luận điểm:

- Tỷ trọng đóng góp của HPA trong HPG hiện còn nhỏ

- Doanh thu HPA 9T2025: 6.259 tỷ VND → chiếm 5.7% doanh thu HPG

- LNST 9T2025: 1.294 tỷ VND → chiếm 11.1% LNST HPG

- Dòng tiền IPO chảy vào HPA

- Nguồn vốn 1.257 tỷ từ IPO không chảy về HPG, mà dùng để tài trợ hoạt động và đầu tư mở rộng farm của HPA.

- Điều này không làm thay đổi dòng tiền hay khả năng chi trả cổ tức của HPG.

- Quyền kiểm soát của HPG không thay đổi. Sau IPO, Hòa Phát vẫn sở hữu 88,2% tại HPA.

→ HPG tiếp tục duy trì quyền kiểm soát tuyệt đối.

Kết luận: HPA IPO – Một cơ hội đầu tư tiềm năng trong chu kỳ thuận lợi

Thương vụ IPO của HPA mang lại ba giá trị chính:

Với HPA

- Tăng năng lực tài chính, mở rộng trang trại, gia tăng quy mô đàn heo.

- Tận dụng chu kỳ ngành đang thuận lợi.

- Định vị lại thương hiệu nông nghiệp Hòa Phát trên thị trường vốn.

Với nhà đầu tư

- Thêm một lựa chọn đầu tư mới trong ngành chăn nuôi – vốn không có nhiều doanh nghiệp quy mô lớn và hiệu quả cao.

- ROE vượt trội, biên lợi nhuận ổn định hơn trung bình ngành.

- Định giá IPO ở mức hợp lý khi nhìn theo góc độ dài hạn.

Với Hòa Phát (HPG)

- Hầu như không chịu ảnh hưởng tiêu cực – vẫn nắm giữ quyền kiểm soát

- Không ảnh hưởng đáng kể đến định giá của HPG

- HPA tự chủ tài chính hơn, từ đó giảm áp lực dòng tiền hợp nhất cho tập đoàn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN