HPG – Cập nhật nhanh 3Q2025

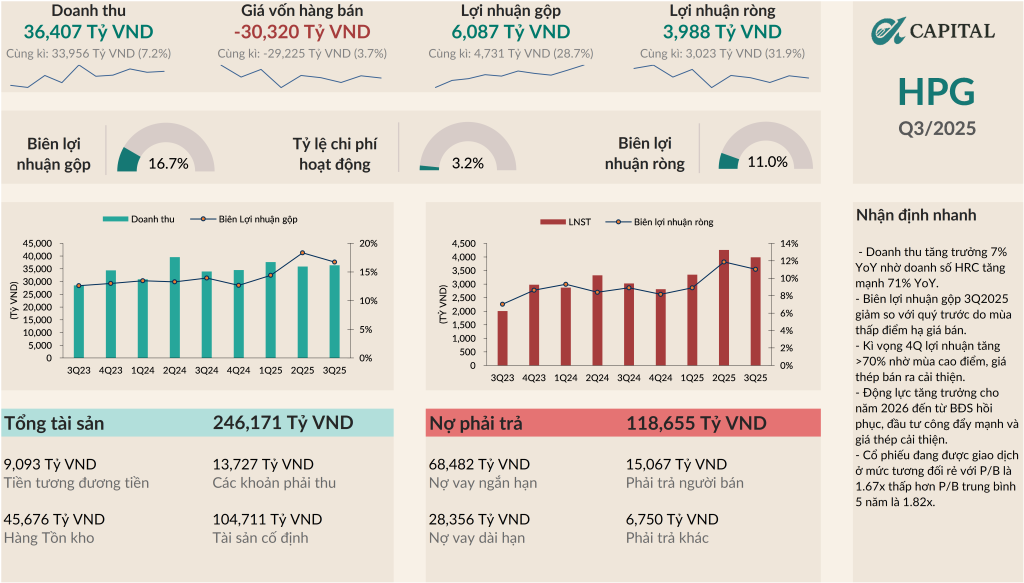

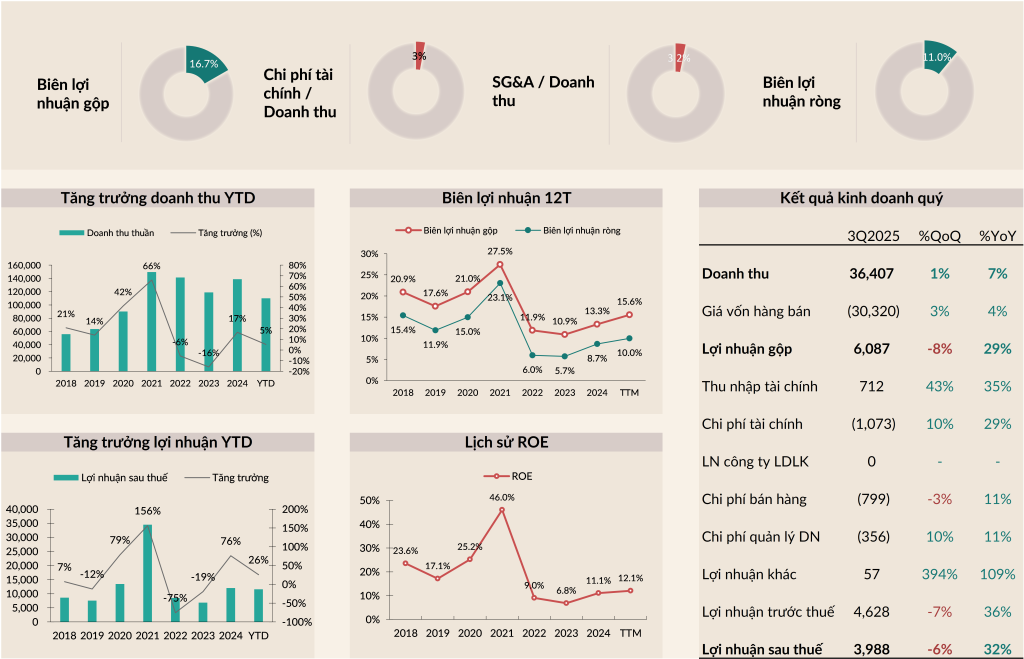

3Q2025, doanh thu đạt 36,407 tỷ VND, tăng 7% YoY. Lợi nhuận sau thuế đạt 3,988 tỷ VND, tăng 32% YoY. Lũy kế 9 tháng đầu năm, doanh thu đạt 109,940 tỷ VND, tăng 5% YoY; LNST đạt 11,589 tỷ VND, tăng 26% YoY.

Điểm nhấn đáng chú ý

- Doanh thu tăng trưởng 7% YoY nhờ doanh số HRC tăng mạnh 71% YoY từ việc mở rộng nhà máy DQ2 và bảo hộ thuế quan đối với hàng nhập khẩu Trung Quốc. Trong khi đó, doanh thu thép xây dựng kém khả quan do yếu tố mùa vụ.

- Biên lợi nhuận gộp 3Q2025 đạt 16.7%, tăng mạnh so với cùng kì (13.4%) nhưng giảm so với quý trước (18.4%) do giảm giá thép xây dựng trong mùa thấp điểm trong khi chi phí đầu vào đi ngang hoặc tăng nhẹ. Trong quý 3 có 1 số đợt điều chỉnh tăng giá bán HRC tuy nhiên dự kiến sẽ được phản ánh vào quý 4 do là lô hàng giao sau.

- Chi phí tài chính tăng 29% YoY do bắt đầu ghi nhận chi phí lãi vay từ dự án Dung Quất 2.

- ROE lũy kế 12 tháng đạt 12.1%, cải thiện nhẹ so với 2024 đạt 11.1%.

Đánh giá nhanh

- Tăng trưởng doanh thu chưa thực sự ấn tượng do vào mùa thấp điểm phải điều chỉnh giá bán. Kì vọng tăng trưởng doanh thu quý 4 sẽ tốt hơn do mùa cao điểm xây dựng.

- Kì vọng quý 4 ghi nhận lợi nhuận cao khoảng 5 nghìn tỷ VND, tăng 78% so với cùng kỳ nhờ: (1) Nhu cầu thép tăng do vào mùa cao điểm xây dựng; (2) Phản ánh giá HRC tăng trong quý 3; (3) Giá thép Trung Quốc bắt đầu có tín hiệu tăng nhờ chiến tranh thương mại hạ nhiệt và siết chặt nguồn cung.

- Động lực tăng trưởng cho năm 2026 sẽ đến từ (1) Kì vọng hồi phục ngành bất động sản; (2) Đẩy mạnh đầu tư công; (3) Giá thép quay lại chu kì tăng nhờ thay đổi chính sách tại Trung Quốc.

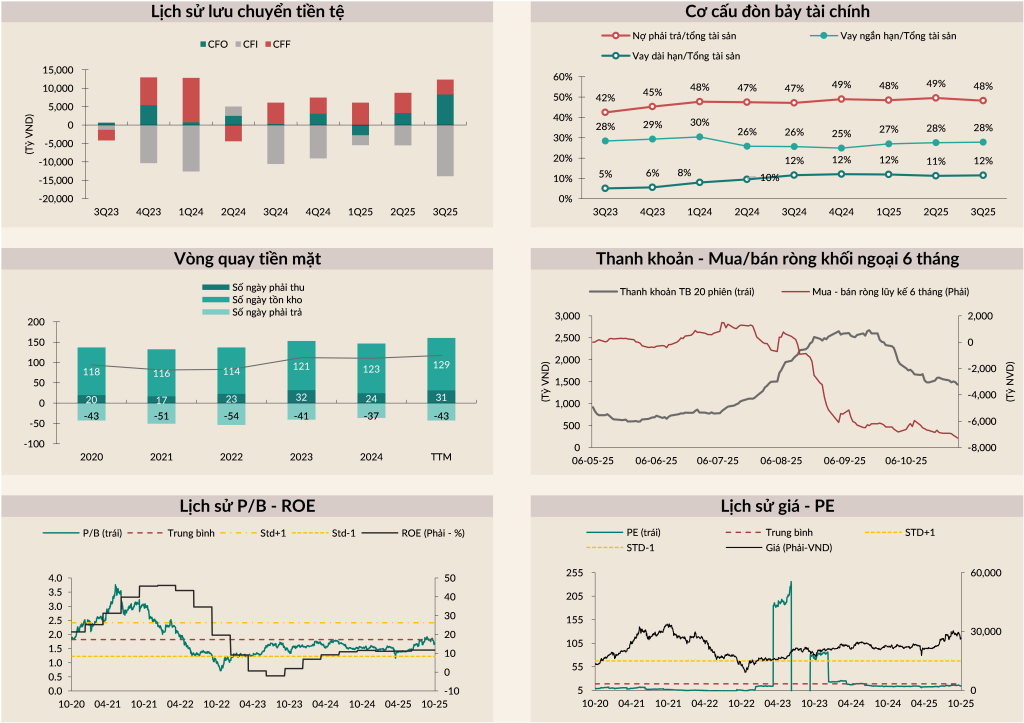

- Thanh khoản có dấu hiệu suy giảm mạnh từ cuối tháng 9/2025, khối ngoại đẩy mạnh bán ròng trong giai đoạn thị trường tăng mạnh. Lũy kế 6 tháng gần nhất, khối ngoại đã bán ròng 7,200 tỷ VND.

- Cổ phiếu đang được giao dịch ở mức tương đối rẻ với P/B là 1.67x thấp hơn P/B trung bình 5 năm là 1.82x trong khi triển vọng tăng trưởng lợi nhuận rất tích cực trong năm 2026.

–> Lợi nhuận kì vọng tăng trưởng cao trong năm 2026 (dự phóng các CTCK tăng >30%), định giá vẫn đang ở mức thấp –> HPG là 1 lựa chọn đầu tư hấp dẫn cho trung – dài hạn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN