HPG – Cập nhật nhanh 4Q2025

Key note

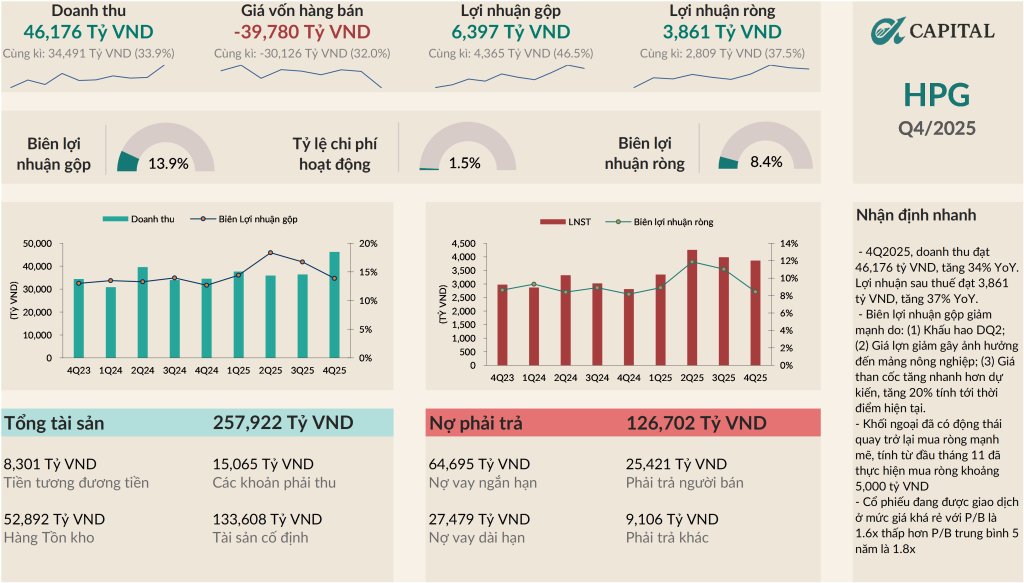

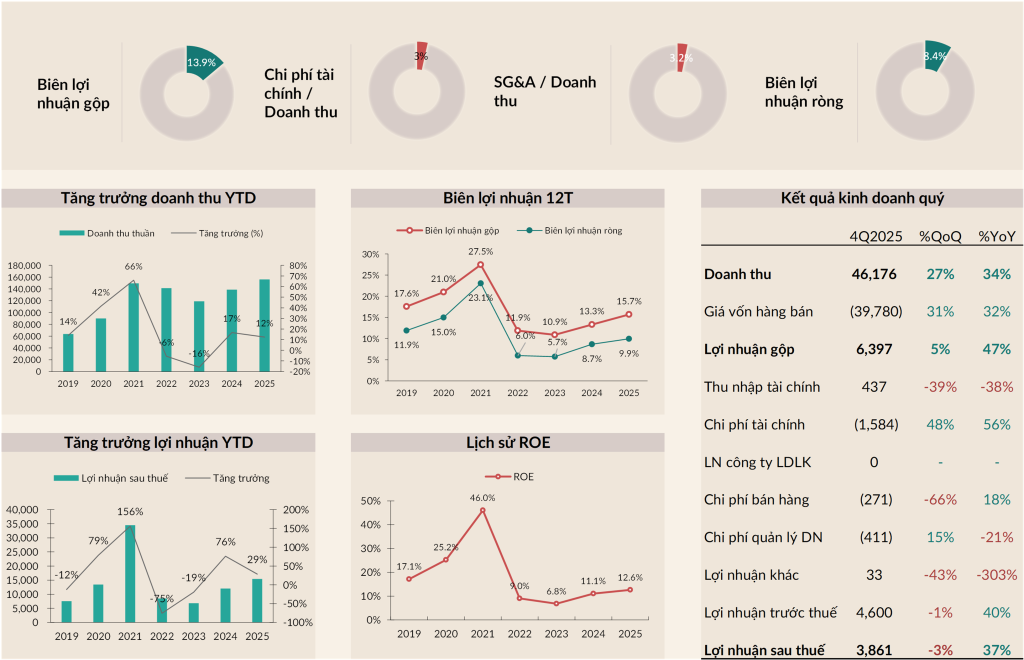

- KQKD bứt tốc 4Q2025: Doanh thu 46,176 tỷ (+34% YoY), LNST 3,861 tỷ (+37% YoY); cả năm 2025 LNST 15,450 tỷ (+29% YoY).

- Động lực 2026 đến từ Dung Quất 2/HRC: Sản lượng HRC 1.6 triệu tấn (+144% YoY); biên gộp 13.9% bị nén ngắn hạn do khấu hao + than cốc tăng ~20%.

- Định giá còn “rẻ” so với triển vọng: P/B 1.6x < TB 5 năm 1.82x, kỳ vọng LN 2026 >30% → upside 30–50%.

4Q2025, doanh thu đạt 46,176 tỷ VND, tăng 34% YoY. Lợi nhuận sau thuế đạt 3,861 tỷ VND, tăng 37% YoY. Lũy kế cả năm 2025, doanh thu đạt 156,116 tỷ VND, tăng 12% YoY; LNST đạt 15,450 tỷ VND, tăng 29% YoY.

Điểm nhấn đáng chú ý

- Sản lượng thép xây dựng đạt 1.3 triệu tấn, tăng 14%, đẩy mạnh trong tháng 12 nhờ yếu tố mùa vụ và tái xây dựng lại nhà cửa sau thiên tai.

- Sản lượng HRC đạt 1.6 triệu tấn, tăng 144% YoY nhờ Dung Quất 2 tăng sản lượng nhờ giai đoạn 2 đi vào hoạt động từ tháng 9/2025 và thuế chống bán phá giá với hàng Trung Quốc.

- Biên lợi nhuận gộp đạt 13.9%, giảm mạnh so với 3Q đạt 16.7% do: (1) Khấu hao DQ2; (2) Giá lợn giảm gây ảnh hưởng đến mảng nông nghiệp; (3) Giá than cốc tăng… tăng 20% tính tới thời điểm hiện tại.

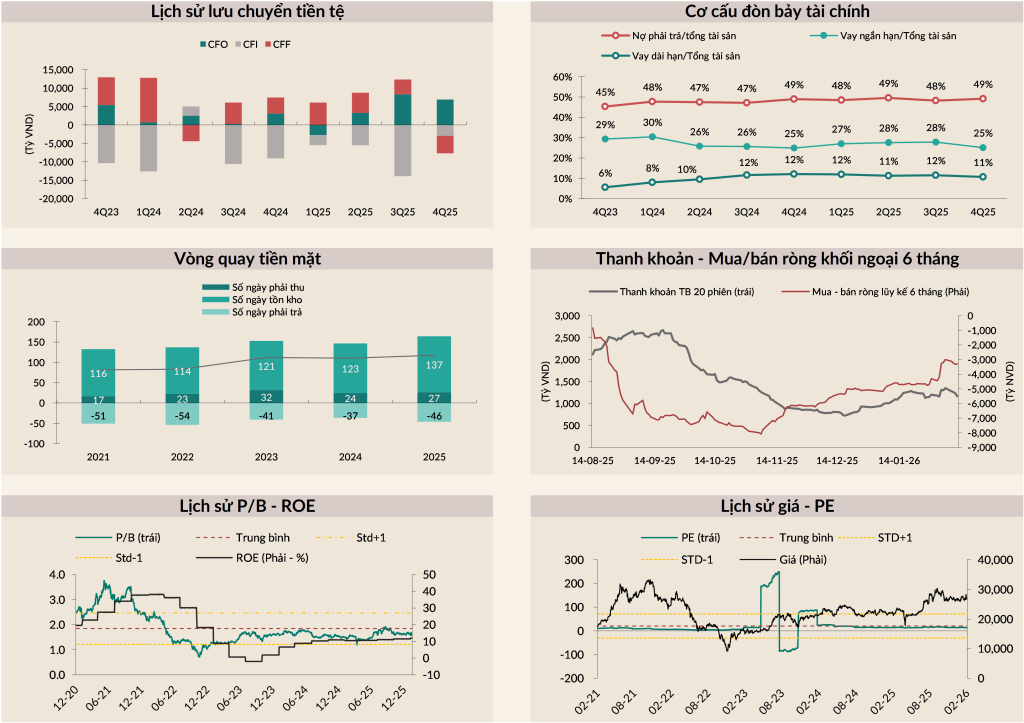

- Chi phí tài chính tăng 56% YoY do bắt đầu ghi nhận chi phí lãi vay từ dự án Dung Quất 2.

- ROE lũy kế 12 tháng đạt 12.6%, cải thiện nhẹ so với 2024 đạt 11.1%.

Đánh giá nhanh

- Doanh thu tăng mạnh đúng như kì vọng, Sang năm 2026 tiếp tục bùng nổ cùng diễn biến HPG tăng giá thép trong giai đoạn gần đây.

- Diễn biến tăng giá than cốc do mưa to ở Úc gây gián đoạn cho hoạt động khai thác. A-Capital đánh giá diễn biến giá cao sẽ duy trì trong 1Q trước khi lượng hàng khai thác mới của Úc trong 1Q được đưa vào thị trường, qua đó giúp biên lợi nhuận gộp cải thiện từ 2Q trở đi.

- Động lực tăng trưởng cho năm 2026 sẽ đến từ (1) Kì vọng hồi phục ngành bất động sản; (2) Đẩy mạnh đầu tư công; (3) Giá thép quay lại chu kì tăng nhờ thay đổi chính sách tại Trung Quốc.

- Khối ngoại đã có động thái quay trở lại mua ròng mạnh mẽ, tính từ đầu tháng 11 đã thực hiện mua ròng khoảng 5,000 tỷ VND trong bối cảnh cổ phiếu đi ngang tích lũy.

- Cổ phiếu đang được giao dịch ở mức tương đối rẻ với P/B là 1.6x thấp hơn P/B trung bình 5 năm là 1.82x trong khi triển vọng tăng trưởng lợi nhuận rất tích cực trong năm 2026.

–> Lợi nhuận kì vọng tăng trưởng cao trong năm 2026 (dự phóng các CTCK tăng >30%), định giá vẫn đang ở mức thấp –> HPG là 1 lựa chọn đầu tư hấp dẫn cho trung – dài hạn với upside 30-50%.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN