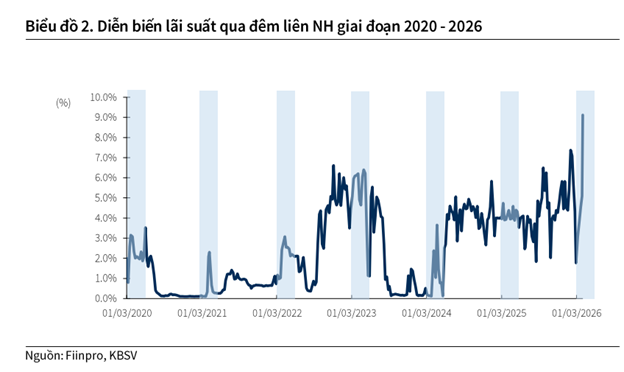

Lãi suất liên ngân hàng “nhảy vọt” đầu tháng 2: Tín hiệu căng thanh khoản hay chỉ là cú nấc ngắn hạn?

Đầu tháng 2/2026, thị trường tài chính Việt Nam chứng kiến một hiện tượng khiến nhiều nhà đầu tư (đặc biệt F0/F1) giật mình: lãi suất liên ngân hàng tăng rất mạnh trong vài phiên, có lúc vọt lên vùng hai chữ số cao, rồi hạ nhiệt tương đối nhanh về quanh 9–10%/năm.

Nếu bạn mới tham gia thị trường, hãy hiểu đơn giản: lãi suất liên ngân hàng giống như “nhiệt kế” của hệ thống ngân hàng. Nhiệt kế tăng đột ngột thường báo hiệu có thời điểm hệ thống “khát tiền ngắn hạn” (thanh khoản căng), dù chưa chắc đó là một cuộc khủng hoảng.

Bài viết này sẽ bóc tách hiện tượng theo cách dễ hiểu, bỏ qua phần quá nặng số liệu và dự báo kiểu “đoán tương lai”.

1) Lãi suất liên ngân hàng là gì và vì sao nhà đầu tư nên quan tâm?

Lãi suất liên ngân hàng là mức lãi suất khi các ngân hàng vay – cho vay lẫn nhau, thường theo kỳ hạn rất ngắn (qua đêm, 1 tuần…). Đây là “đường ống” giúp ngân hàng cân đối tiền trong ngày/tuần.

Điểm quan trọng:

- Lãi suất liên ngân hàng không phải lãi suất tiền gửi của bạn ở quầy.

- Nhưng nó có thể lan tỏa sang mặt bằng lãi suất huy động và cho vay nếu tình trạng căng thanh khoản kéo dài.

Vì vậy, khi lãi suất liên ngân hàng tăng sốc, câu hỏi đúng không phải là “có biến lớn không?”, mà là:

Căng thanh khoản do cú sốc ngắn hạn hay do mất cân đối nguồn vốn mang tính cấu trúc?

2) Điều gì đã xảy ra đầu tháng 2/2026?

Hiện tượng chính: lãi suất qua đêm tăng dựng đứng trong vài ngày, sau đó giảm nhanh khi có các biện pháp hỗ trợ thanh khoản.

Khi “nhiệt kế” tăng quá nhanh, Ngân hàng Nhà nước thường sẽ có động thái bơm/hút thanh khoản để tránh việc căng thẳng lan rộng. Lần này, điểm đáng chú ý là có tín hiệu bổ sung thanh khoản thông qua các công cụ thị trường (mua kỳ hạn giấy tờ có giá, và các nghiệp vụ liên quan đến ngoại tệ kỳ hạn). Nói đơn giản: nhà điều hành đã mở van nước để hạ nhiệt.

3) Ba nhóm nguyên nhân dễ hiểu đằng sau cú tăng lãi suất

(1) Tín dụng tăng nhanh hơn huy động: “Cho vay ra nhiều hơn tiền vào”

Đây là vấn đè nền tảng nhất và thường tạo áp lực thật sự lên thanh khoản.

- Trong năm 2025, hệ thống ngân hàng duy trì mặt bằng lãi suất thấp, khiến huy động tăng chậm hơn tín dụng. Con số cần nhớ: huy động +15,1% YTD, trong khi tín dụng +19,6% YTD.

- Khi tín dụng chạy nhanh hơn huy động, ngân hàng rơi vào trạng thái “căng vốn”: cho vay ra nhiều nhưng nguồn tiền gửi theo vào không kịp.

Hệ quả là một số ngân hàng sẽ phải:

- đi vay ngắn hạn nhiều hơn trên liên ngân hàng, hoặc

- tăng cạnh tranh huy động (tăng lãi suất tiền gửi) để kéo tiền về.

Bạn có thể hình dung như một cửa hàng: bán hàng trả góp nhiều, nhưng dòng tiền thu về chậm, thì sẽ có lúc phải đi vay “xoay vòng” ngắn hạn.

(2) Thay đổi thuế hộ kinh doanh: vì sao lại làm “rút bớt tiền khỏi hệ thống”

- Từ năm 2026, chính sách thuế mới với hộ kinh doanh nâng ngưỡng doanh thu không phải nộp thuế lên 500 triệu đồng/năm, và cho khấu trừ mốc này trước khi tính thuế theo tỷ lệ trên doanh thu.

- Điều này tạo động lực để một bộ phận hộ có doanh thu trên ngưỡng tìm cách giảm phần doanh thu “hiển thị” (đặc biệt qua kênh chuyển khoản), dẫn tới xu hướng ưu tiên thanh toán tiền mặt, “không nhận chuyển khoản”.

Tại sao “không nhận chuyển khoản” lại liên quan đến thanh khoản ngân hàng?

Vì tiền chuyển khoản nằm trong hệ thống ngân hàng (tiền gửi). Khi người bán yêu cầu tiền mặt, một phần dòng tiền sẽ:

- được rút ra khỏi ngân hàng, hoặc

- không đi vào ngân hàng ngay từ đầu,

khiến tiền gửi hệ thống giảm biên, thanh khoản ngắn hạn nhạy cảm hơn.

Dù về tổng lượng có thể không quá lớn so với toàn hệ thống, nhưng trong ngắn hạn nó tạo ra cảm giác: tiền nằm ngoài ngân hàng nhiều hơn, khiến thanh khoản trở nên nhạy cảm.

Điểm mấu chốt: hành vi tài chính thường có độ trễ. Khi quy định/luồng vận hành ổn định, một phần tiền mặt có thể quay lại hệ thống.

(3) Yếu tố mùa vụ trước – sau Tết: “cao điểm chi tiền”

Ở Việt Nam, quý 1 thường là mùa cao điểm tiền mặt:

- trả lương thưởng, tạm ứng,

- mua sắm, thanh toán hàng hóa,

- chốt công nợ cuối năm – đầu năm.

Tết giống như một “đợt rút tiền” mang tính xã hội. Tiền đi ra khỏi hệ thống trong một khoảng thời gian ngắn, tạo áp lực lên lãi suất qua đêm.

Thông thường, khi qua giai đoạn cao điểm, thanh khoản sẽ “dễ thở” hơn.

Kết luận: Đừng hoảng sợ vì “nhiệt kế” tăng, hãy xem nó là tín hiệu quản trị rủi ro

Lãi suất liên ngân hàng t ăng mạnh đầu tháng 2 là một lời nhắc rằng: thanh khoản hệ thống có thể căng trong những thời điểm nhất định, nhất là khi hội tụ nhiều yếu tố (mất cân đối tín dụng – huy động, hành vi giữ tiền mặt, mùa vụ Tết).

Nhưng việc lãi suất hạ nhiệt sau các động thái điều tiết cho thấy: đây nhiều khả năng là câu chuyện “nhịp ngắn hạn” hơn là sự cố hệ thống.

Với nhà đầu tư A-Capital, cách tiếp cận hợp lý là:

- không chạy theo headline,

- quan sát tín hiệu lan tỏa sang lãi suất huy động và dòng tiền thị trường,

- ưu tiên quản trị rủi ro danh mục trong giai đoạn biến động.

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN