Nền kinh tế Việt Nam phụ thuộc vào xuất khẩu hàng hóa và hệ lụy

Nền kinh tế Việt Nam có độ mở rất cao và phụ thuộc lớn vào xuất khẩu hàng hóa

Độ mở thuộc nhóm cao nhất thế giới: Tổng kim ngạch xuất nhập khẩu năm 2023 tương đương ~165–166% GDP; mức “rất mở” này củng cố tăng trưởng khi thuận lợi nhưng cũng khuếch đại rủi ro chu kỳ bên ngoài.

Tỷ trọng xuất khẩu trên quy mô nền kinh tế lớn: giá trị xuất khẩu 2024 xấp xỉ 85% GDP (405,53/476,3 tỷ USD) → độ nhạy cao với nhu cầu thế giới, biến động địa chính trị, chính sách thương mại.

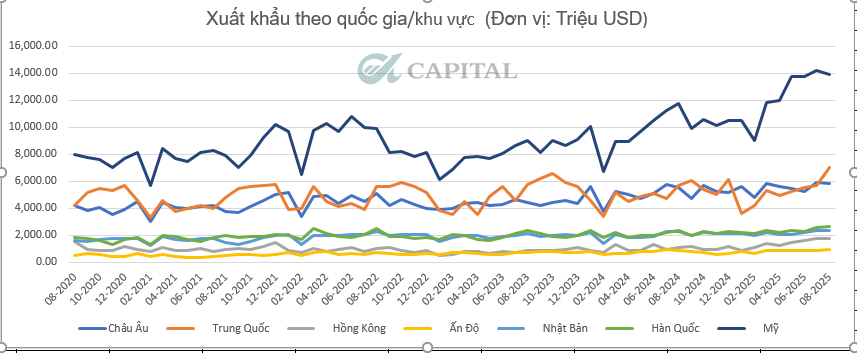

Tập trung theo thị trường: Số liệu WITS/World Bank cho thấy năm 2024, Mỹ khoảng 29–30%, Trung Quốc ~15%, EU ~13% trong tổng kim ngạch xuất khẩu – mức tập trung cao vào 3 khối kinh tế lớn. Khi các thị trường này đối mặt sức ép chính trị nội địa (giảm thâm hụt thương mại, bảo vệ việc làm) hoặc siết rào cản kỹ thuật/xanh hóa, rủi ro trực tiếp phản chiếu vào đơn hàng và biên lợi nhuận của doanh nghiệp xuất khẩu Việt Nam. Nhà đầu tư/policy maker nên tính tới kịch bản stress khi rào cản leo thang..

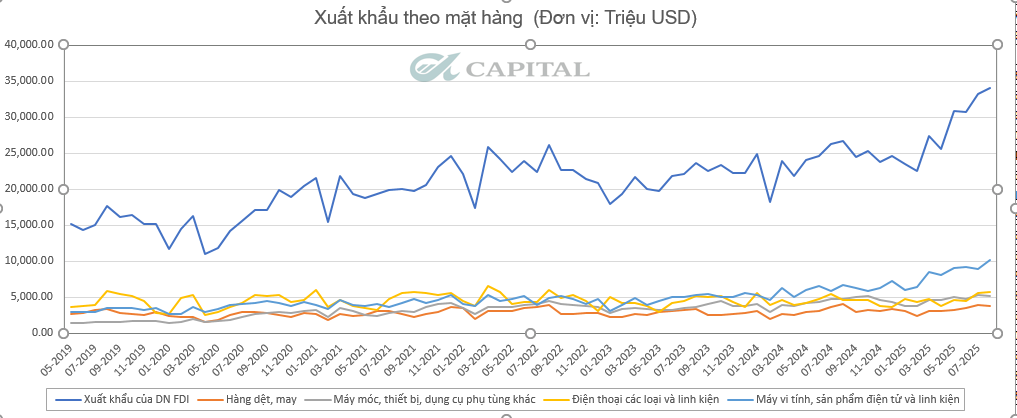

Rủi ro cấu trúc: phụ thuộc FDI trong các ngành mũi nhọn.

Khu vực FDI chiếm ~72% xuất khẩu lũy kế giữa tháng 3/2025; các ngành “đầu kéo” như điện thoại, máy tính, máy móc… chủ yếu do khối FDI dẫn dắt. Khi đơn hàng toàn cầu thay đổi địa điểm/chuỗi cung ứng, dòng sản xuất có thể dịch chuyển theo lợi ích tập đoàn, làm gia tăng biến động cho xuất khẩu Việt Nam.

Cơ cấu phụ thuộc FDI: Lũy kế đến 15/3/2025, khu vực FDI xuất 58,93 tỷ USD, chiếm 71,6% tổng kim ngạch xuất khẩu → rủi ro “then chốt” nằm ở quyết định sản xuất/đơn hàng của tập đoàn đa quốc gia. Và khi có lợi nhuận, họ sẽ găm giữ USD hoặc chuyển về công ty mẹ.

Áp lực đang xuất hiện

Cầu suy yếu ở các thị trường chủ lực

- Hoa Kỳ: lạm phát trên mục tiêu, lãi suất duy trì cao, tín hiệu lao động suy yếu → người tiêu dùng thắt chặt chi tiêu. Điện thoại xuất sang Mỹ 7T/2025 = 6,47 tỷ USD (–0,3% yoy).

- Châu Âu: dư địa nới lỏng chính sách hạn chế, tiêu dùng & nhập khẩu chững lại.

- Trung Quốc: tăng trưởng chậm, bất động sản trầm lắng → nhập khẩu yếu. Điện thoại xuất sang TQ 7T/2025 = 6,56 tỷ USD (–11,3% yoy); một số nông sản (như sầu riêng) chịu chuẩn chất lượng nghiêm ngặt hơn và siết tiểu ngạch.

Làn sóng bảo hộ – rào cản kỹ thuật

- Mỹ: thuế đối ứng tối đa 20% với hàng Việt; ngày 26/9 thông báo thuế 30–50% cho tủ bếp, tủ chậu, đồ nội thất bọc nệm → ngành gỗ/nội thất rủi ro cao. Mỹ còn cân nhắc thuế với linh kiện điện tử, điện thoại, máy móc công nghiệp.

- EU: “xanh hóa” thương mại: EUDR (chống phá rừng), REACH (hóa chất), tiêu chuẩn lao động–môi trường… Dệt may gặp thách thức: chỉ 20–25% DN đủ năng lực đầu tư công nghệ xanh và truy xuất nguồn gốc.

- Hóa chất bị hạn chế: Mỹ/EU cấm PFAS trong nhiều sản phẩm → DN Việt phải đổi công nghệ.

- Thủy sản: EU chưa gỡ “thẻ vàng” IUU từ 2017 → rủi ro đơn hàng & chi phí tuân thủ.

- Phòng vệ thương mại: đến hết 7/2025, hàng Việt đối mặt 292 vụ điều tra/áp dụng biện pháp của đối tác nước ngoài.

Hệ quả và kênh dẫn truyền

Giả định xuất phát: Trong bối cảnh xuất khẩu suy yếu, nếu Việt Nam gỡ bớt các rào cản kỹ thuật để kích cầu trong nước, nhập khẩu sẽ tăng nhanh ở các nhóm linh kiện, máy móc và hàng tiêu dùng.

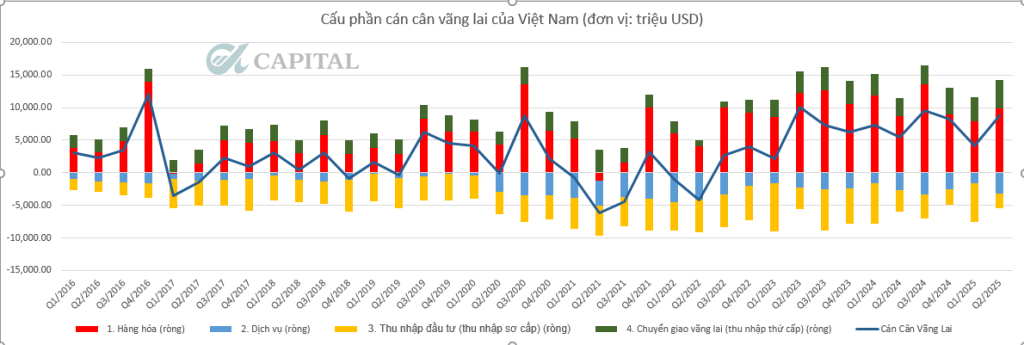

Tác động đầu tiên lên cán cân: Khi nhập khẩu tăng trong khi xuất khẩu không cải thiện tương ứng, cán cân thương mại sẽ xấu đi, kéo theo cán cân vãng lai thu hẹp đáng kể, thậm chí có thể chuyển sang thâm hụt.

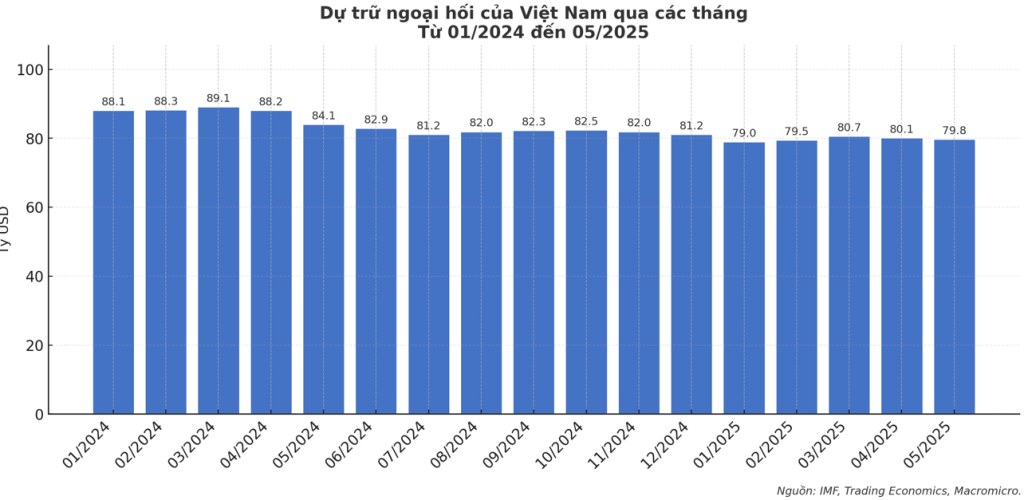

Trên cán cân thanh toán (BoP) chi phối “bài toán bù đắp”: Thâm hụt vãng lai chỉ có thể bù bằng dòng vốn vào ròng đủ lớn (FDI, vốn gián tiếp) hoặc bằng việc sử dụng dự trữ ngoại hối của Ngân hàng Nhà nước.

Kênh tỷ giá – ngoại tệ phát sinh áp lực tức thì: Nhập khẩu tăng khiến nhu cầu ngoại tệ (USD) cao hơn, làm tỷ giá chịu áp lực lên giá nếu không có nguồn cung ngoại tệ bù đắp tương xứng.

Vai trò “bộ đệm” của dự trữ ngoại hối: Để làm dịu biến động tỷ giá, Ngân hàng Nhà nước có xu hướng bán ngoại tệ can thiệp, và điều này trực tiếp làm suy giảm quy mô dự trữ ngoại hối cũng như tỷ lệ dự trữ/nhập khẩu. Từ tháng 5/2025, Việt Nam chưa công bố dự trữ ngoại hối của mình.

Kết

Hàm ý với dư địa chính sách tiền tệ: Khi “đệm” dự trữ mỏng đi do xuất nhập khẩu có chiều hướng xấu, dư địa nới lỏng tiền tệ (giảm lãi suất, bơm thanh khoản) bị thu hẹp đáng kể vì nới lỏng lúc này có thể kích nhập khẩu thêm, gây áp lực mất giá VND và thổi bùng lạm phát nhập khẩu.

Việc NHNN liên tục phải phá giá tiền đồng mục đích là để hàng hóa Việt Nam trở nên cạnh tranh hơn trên thị trường quốc tế nhưng cũng khiến người dân trong nước có xu hướng chuyển dịch tài sản sang vàng, ngoại tệ, bất động sản, hàng hóa; từ đó gây cản trở cho điều hành và duy trì chính sách nới lỏng.

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN