Bác bỏ thuế đối ứng – tác động tới Việt Nam thế nào?

Thuế quan của Mỹ đôi khi giống “phí ship bắt buộc” khi bạn bán hàng lên một sàn thương mại điện tử: phí tăng thì người mua đắn đo, phí giảm thì đơn hàng dễ chạy hơn. Tuần này, câu chuyện thuế quan của Mỹ có một cú rẽ pháp lý đáng chú ý: Tòa án Tối cao bác một cơ chế áp thuế, và Mỹ lập tức thay bằng một cơ chế khác. Với nhà đầu tư Việt Nam, điều đáng quan tâm không chỉ là “thuế bao nhiêu %”, mà là đơn hàng xuất khẩu, dòng FDI, tỷ giá và tâm lý rủi ro sẽ đổi chiều ra sao.

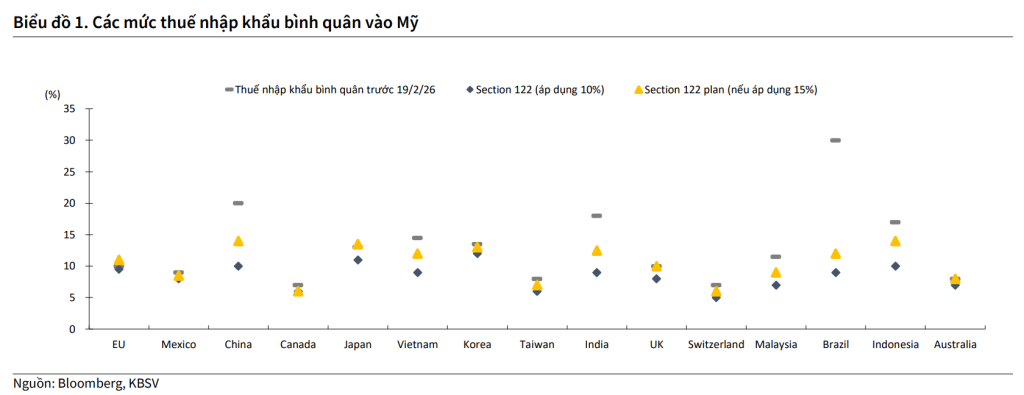

Ngày 20/2/2026 Tòa án Tối cao Mỹ bác bỏ các mức thuế áp theo IEEPA. Ngay sau đó, ông Trump chuyển sang Section 122 (1974) và áp mức thuế đối ứng toàn cầu 10%. Điểm mấu chốt nằm ở “hạn sử dụng”: Section 122 chỉ duy trì tối đa 150 ngày nếu không dùng đạo luật khác để kéo dài. Đến 21/2/2026, ông Trump nói có thể nâng mức thuế toàn cầu lên 15%.

Tác động tới Việt Nam

- Tác động ngắn hạn với doanh nghiệp xuất khẩu Việt Nam có thể “dễ thở hơn” nếu thuế thực tế giảm từ khoảng ~20% xuống 10–15%. Trong thương mại, vài điểm % thuế có thể là ranh giới giữa “giữ đơn” và “mất đơn”, nhất là với ngành biên lợi nhuận mỏng như dệt may/giày dép.

- Tuy nhiên, San bằng thuế” nghe có vẻ công bằng, nhưng lại làm mờ lợi thế tương đối. Nếu mọi nước cùng 10–15%, Việt Nam không còn nổi bật nhờ thuế thấp hơn đối thủ. Khi đó, cuộc chơi quay về các yếu tố khác: năng lực sản xuất, thời gian giao hàng, tuân thủ xuất xứ…

Cụ thể:

- Xuất khẩu/đơn hàng: thuế giảm → hàng Việt vào Mỹ bớt “đội giá” → hỗ trợ giữ đơn. Nhưng nếu thuế san bằng toàn cầu, lợi thế cạnh tranh thuế giảm, doanh nghiệp phải thắng bằng năng lực và uy tín.

- FDI: nếu Mỹ tiếp tục cứng rắn với Trung Quốc, Việt Nam có thể tiếp tục được xem là điểm đến “China+1”. Ngược lại, nếu chính sách thuế biến động liên tục, doanh nghiệp FDI có thể trì hoãn quyết định mở rộng vì “khó tính bài toán”.

- Tỷ giá & lãi suất: Xuất khẩu, FDI cải thiện sẽ kéo USD về Việt nam, qua đó giảm áp lực tỷ giá –> dư địa điều hành lãi suất của NHNN trở nên rộng mở hơn.

Nhóm ngành hưởng lợi

- Dệt may, da giày: biên mỏng, nhạy thuế; thuế giảm giúp dễ chốt đơn hơn và cải thiện biên lợi nhuận gộp.

- Gỗ – nội thất: tỷ trọng xuất khấu sang Mỹ lớn; thuế nhẹ hơn có thể hỗ trợ giá cạnh tranh

- Thủy sản: nhạy rào cản thương mại; mặt bằng thuế thấp hơn là “đỡ một lớp gió ngược”.

- Khu công nghiệp/Logistics cảng biển: nếu FDI và đơn hàng được cải thiện nhờ thuế giảm, nhu cầu thuê đất/kho vận/cảng có thể hưởng lợi gián tiếp.

Kết luận

Điểm mấu chốt không nằm ở con số 10% hay 15%, mà ở tính ổn định và “luật chơi tiếp theo” của Mỹ sau phán quyết của Tòa Tối cao. Với Việt Nam, kịch bản ngắn hạn có vẻ thuận lợi hơn cho xuất khẩu khi mặt bằng thuế giảm so với cơ chế cũ, nhưng lợi thế tương đối sẽ mỏng đi nếu Mỹ áp thuế “san bằng” cho mọi quốc gia. Vì vậy, nhà đầu tư nên nhìn câu chuyện thuế như một chuỗi domino: đơn hàng → dòng FDI → tỷ giá/lãi suất → dòng vốn → kỳ vọng lợi nhuận doanh nghiệp. Ai theo xuất khẩu và khu công nghiệp có thể được hưởng lợi nếu đơn hàng được cải thiện và đi vào ổn định.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN