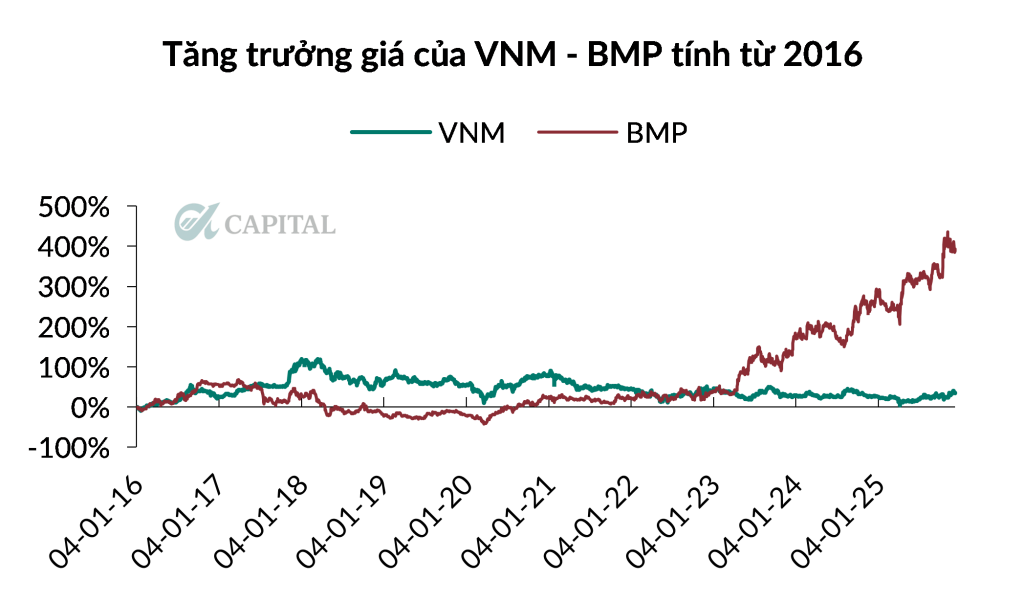

VNM – BMP: Vị thế tương đồng nhưng không song hành – Vì sao?

Trong giai đoạn 2016–2018, thị trường chứng kiến nhiều thương vụ thoái vốn lớn của SCIC, trong đó nổi bật nhất là Vinamilk (VNM) và Nhựa Bình Minh (BMP). Cả hai doanh nghiệp đều là “đầu ngành”, đều có nền tảng tài chính cực kỳ lành mạnh và đều là những đại diện tiêu biểu của nhóm cổ phiếu phòng thủ. Tuy nhiên, sau thoái vốn, diễn biến giá của hai cổ phiếu lại đi theo hai hướng hoàn toàn trái ngược:

- VNM: bước vào pha trồi sụt kéo dài gần một thập kỷ, hiện giao dịch quanh vùng giá của… năm 2016.

- BMP: duy trì uptrend dài hạn bền vững, tăng hơn 5 lần so với mức giá tại thời điểm SCIC thoái vốn.

Vì sao hai cổ phiếu xuất phát từ cùng “đường đua” lại có kết quả khác biệt lớn đến vậy?

Nhiều nét tương đồng giữa VNM và BMP

Dù kết quả hiện tại khác biệt, VNM và BMP thực tế có rất nhiều điểm chung:

1.1. Cùng được SCIC thoái vốn giai đoạn 2016–2018

Thoái vốn nhà nước thường tạo kỳ vọng về quản trị minh bạch, biên độ hoạt động linh hoạt hơn và khả năng tối ưu hóa cổ tức hoặc chiến lược mới. Nhưng kỳ vọng này không phải lúc nào cũng chuyển hóa thành tăng trưởng giá trị doanh nghiệp.

1.2. Đều là doanh nghiệp đầu ngành

- VNM: dẫn đầu ngành sữa với thị phần nội địa >50% – mức chi phối hiếm có.

- BMP: giữ 25–27% thị phần ngành ống nhựa xây dựng – vị thế số 1 với hệ thống phân phối sâu rộng nhất ngành.

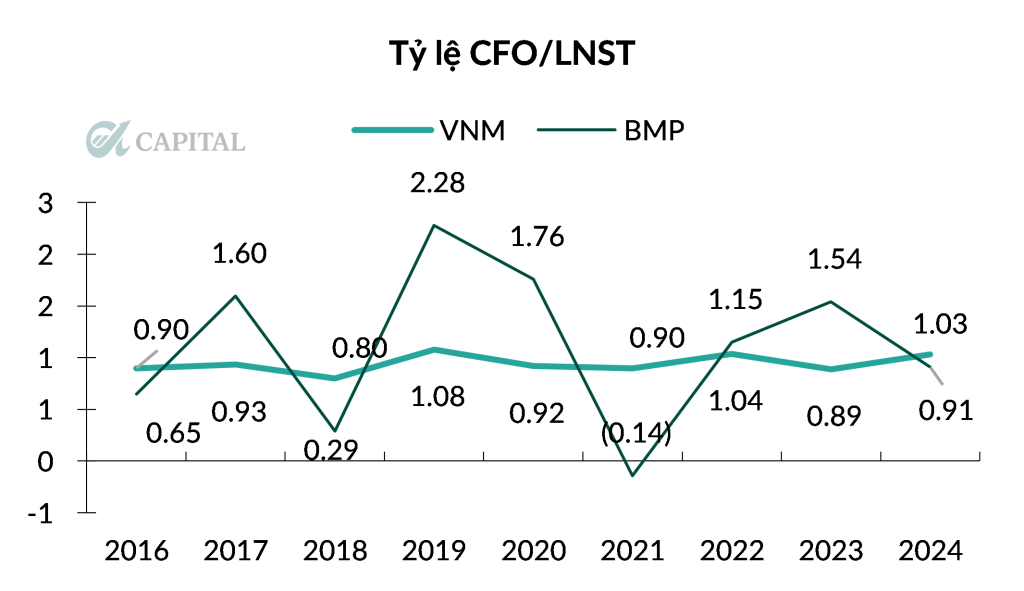

1.3. Sức khỏe tài chính lành mạnh

Cả hai đều có đặc điểm mà mọi nhà đầu tư ưa thích:

- Tạo dòng tiền kinh doanh (CFO) dương đều đặn,

- Biên lợi nhuận ổn định,

- Tỷ lệ đòn bẩy thấp,

- Cơ cấu vốn bền vững.

1.4. Lịch sử chia cổ tức hấp dẫn

- VNM: tỷ lệ chi trả khoảng 40%/năm, ổn định nhưng không quá nổi bật.

- BMP: mức chi trả cực cao, nhiều năm gần đây ~100%, khiến BMP trở thành “cỗ máy cổ tức” đúng nghĩa.

Khác biệt cốt lõi tạo nên xu hướng giá trái ngược

2.1. Tính chất ngành: Sữa ổn định nhưng bão hòa, nhựa chu kỳ nhưng có biên lợi nhuận bùng nổ

Ngành sữa của VNM là ngành tiêu dùng thiết yếu – ổn định, ít biến động nhưng cũng khó đột phá do nhu cầu của người dân thường khó có thể tăng nhanh trong 1 khoảng thời gian.

Ngược lại, ngành nhựa xây dựng của BMP có tính chu kỳ cao, nhưng chính tính chu kỳ này lại tạo ra những giai đoạn mở rộng biên lợi nhuận đột biến khi:

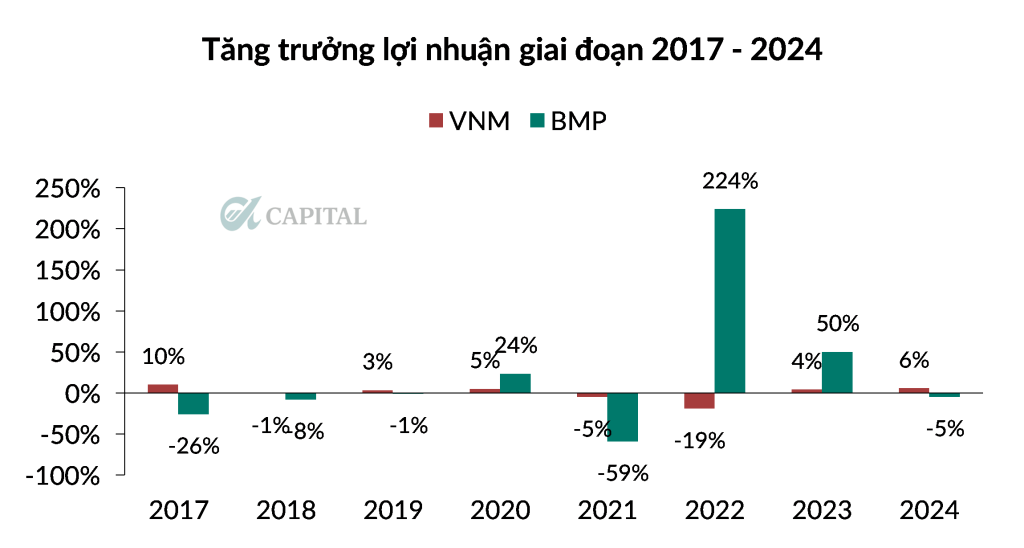

2.2. Tăng trưởng lợi nhuận: BMP bật mạnh – VNM chững lại

VNM – Bài toán “vị thế quá lớn nhưng thiếu động lực tăng trưởng mới”

Trong nhiều năm, VNM đối mặt với cùng một bài toán:

- Thị phần nội địa đã chạm trần → tăng trưởng doanh thu thấp.

- Ngành sữa tăng trưởng dưới 5%, không đủ tạo động lực EPS dài hạn.

- Xuất khẩu khó đột phá do sự thống trị của các thương hiệu quốc tế lâu đời.

Điều này khiến lợi nhuận của VNM nhiều năm liên tiếp chỉ tăng trưởng 1 chữ số, thậm chí đi ngang hoặc giảm. Không có chất xúc tác tăng trưởng, cổ phiếu khó duy trì định giá cao.

BMP – Tăng trưởng lợi nhuận vượt trội nhờ “thiên thời – địa lợi – nhân hòa”

BMP lại chứng kiến giai đoạn tăng trưởng lợi nhuận ấn tượng nhờ:

- Giá resin giảm sâu trong nhiều năm, trực tiếp nới rộng biên lợi nhuận gộp,

- Sản lượng bán ổn định, được đảm bảo bởi vị thế số 1 thị trường và mạng lưới phân phối mạnh,

- Kiểm soát chi phí tốt, hiệu quả hoạt động cải thiện rõ rệt.

Hiệu ứng cộng hưởng khiến EPS tăng mạnh, dòng tiền dồi dào và BMP trở thành một trong những case “value + dividend + growth” hiếm hoi của thị trường.

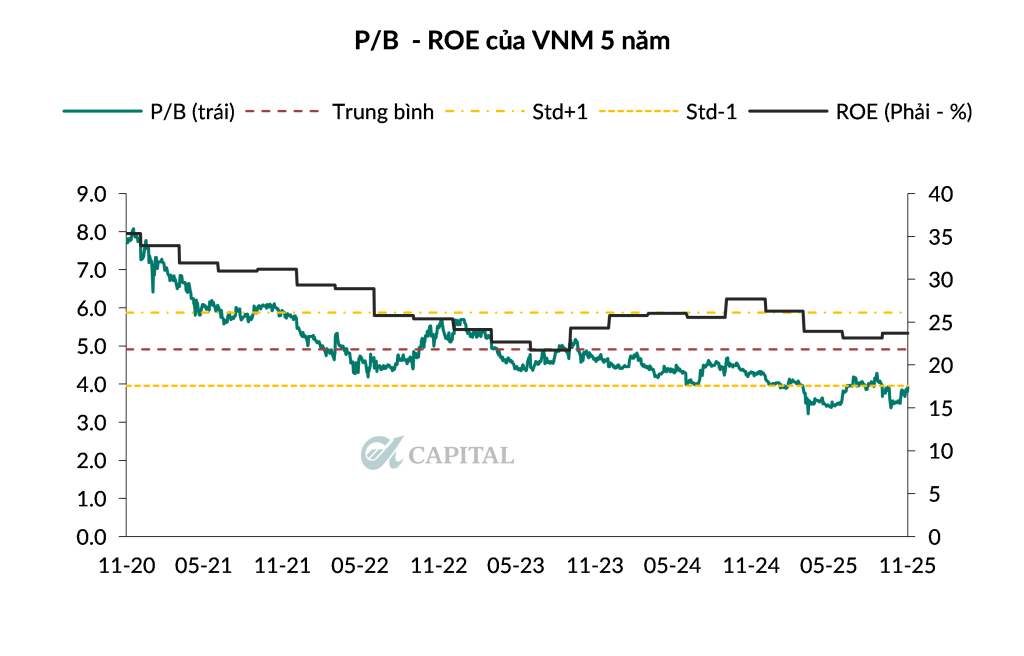

2.3. Định giá – chìa khóa giải thích sự phân kỳ giá cổ phiếu

VNM: Định giá cao trong khi tăng trưởng thấp → cần tái định giá về mức hợp lý

VNM giai đoạn 2016–2021 mặc dù tăng trưởng lợi nhuận dưới 1 chữ số nhưng được giao dịch ở mức:

- P/E 18–20 lần,

- Cổ tức chỉ 5–6%,

Đây là nghịch lý của nhiều cổ phiếu phòng thủ lớn: kỳ vọng quá cao, tăng trưởng không tương xứng → quá trình “de-rating” là điều tất yếu. Khi P/E quay về mức hợp lý hơn, giá cổ phiếu gần như đi ngang trong suốt 7–8 năm.

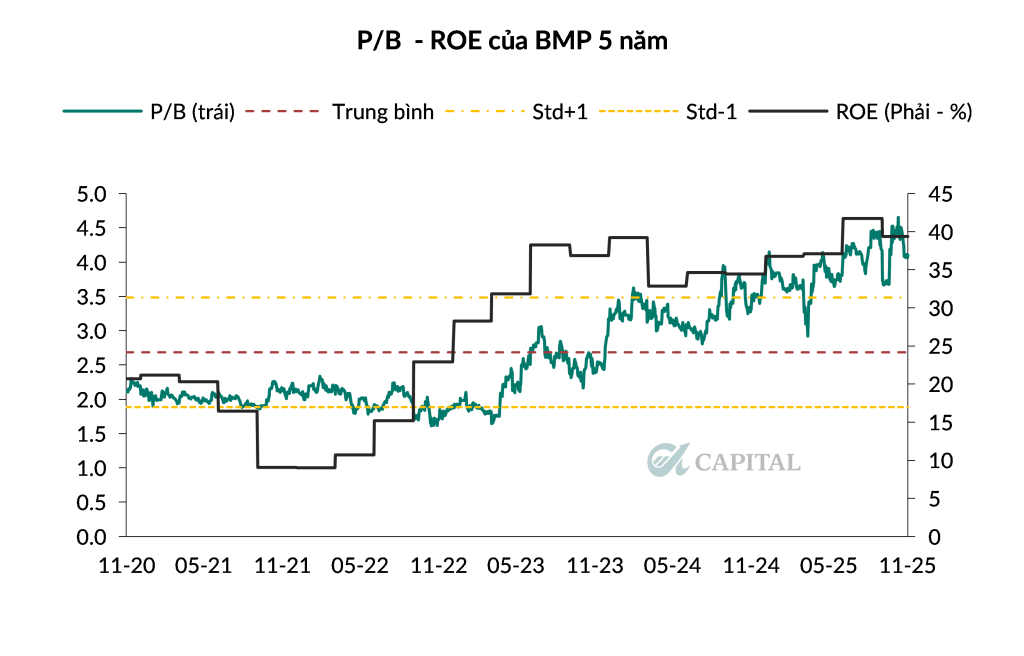

BMP: Định giá rẻ – cổ tức cao – dòng tiền ổn định → hấp dẫn dòng tiền dài hạn

Ngược lại, BMP duy trì mức định giá cực kỳ hợp lý:

- P/E 7–10,

- P/B 2.0–2.5,

- Tỷ suất cổ tức ~10%/năm,

Trong bối cảnh lợi nhuận tăng mạnh, mức định giá này quá hấp dẫn với nhà đầu tư giá trị (value investors). Dòng tiền vào đều đặn giúp BMP duy trì uptrend nhiều năm liền và tăng gấp 5 lần sau thoái vốn SCIC.

Kết luận: Cùng nền tảng tốt nhưng tốc độ tăng trưởng và định giá mới là yếu tố quyết định

Câu chuyện BMP và VNM là bài học kinh điển cho nhà đầu tư:

- Nền tảng tốt không đủ tạo nên tăng giá.

- Doanh nghiệp lớn không đồng nghĩa là doanh nghiệp tăng trưởng.

- Định giá hợp lý + chu kỳ ngành thuận lợi + dòng tiền mạnh mới là bộ ba tạo nên uptrend bền vững.

VNM vẫn là doanh nghiệp dẫn đầu với thương hiệu mạnh mẽ, nhưng đang trong hành trình tái định giá và chờ động lực tăng trưởng mới. Trong khi đó, BMP hội tụ tất cả yếu tố giúp giá cổ phiếu tăng mạnh nhiều năm qua: chu kỳ ngành thuận lợi, biên lợi nhuận cải thiện, EPS tăng trưởng, cổ tức cao và mức định giá hấp dẫn.

Kết thúc

Đăng ký khách hàng

Quý khách quan tâm đến dịch vụ tư vấn đầu tư – công cụ đầu tư – đào tạo của A-Capital, xin vui lòng để lại thông tin. Chúng tôi sẽ chủ động liên hệ để tư vấn sản phẩm phù hợp với nhu cầu của quý khách.

ĐĂNG KÝ TƯ VẤN